自動車保険の見積もり相場はいくら?車両クラスごと年齢別保険料

自動車保険の継続更新や車を買い替えるとき、必ず気になるのが保険料です。

新車ディーラーや中古車販売店、保険代理店の担当者は「安いですよ!」というけど、「本当のところどうなんだろう…?」と、皆さん疑問を感じていらっしゃるのではないでしょうか?

自動車保険の見積もりは、ディーラーや代理店だけに限らず、保険会社のホームページにて自分で見積もりシミュレーションを使って作ることができます。

しかし「保険はよくわからないので面倒くさい…」という人も多く、なんとなく疑問を感じつつも「今までつきあいのある代理店や保険会社で継続する」、「販売店のいわれるままに契約する」という選択が大半を占めているようです。

できれば手っ取り早くご自分の自動車保険を比べることができる、保険料を確認して「他よりも高いなら保険会社の乗りかえを検討したい」というのが本音かと思います。

そこで今回は、保険選びの参考に「自動車保険の見積もり相場」として、今売れている車と注目の車を車種別に分け、車両クラスごとに年齢別保険料をご案内します。

今回クローズアップした「見積もり相場」は、当サイトでもっとも多く試算を行い安い保険料の基準にもなっている「イーデザイン損保」の保険料を例に見て参ります。

この記事では、自動車保険の保険料相場についての考え方、見積もりや保険料の相場に影響する契約内容の諸条件や車両クラスの仕組み、補償内容の選び方などにも焦点を当てて解説しております。

記事全文は、若干長くなっております。「全部読むのは面倒!」といわれる方は、第2章「見積もり相場はいくら?」車両クラスごと年齢別保険料、から、ご自身の車に該当する車両クラスの項をご覧いただき、最後の第6章「自動車保険の見積もり相場」のまとめ、に進んで下さい。

目次

平均値は役立つ?あなたに必要な自動車保険の相場

自動車保険の取り扱いから、加入アドバイスをしていると保険料の平均相場についてよくこんな質問を受けますが、結論から申し上げると「保険料の平均相場」との比較は全く役に立ちません。

そもそも、自動車保険の保険料を決める要素は多岐にわたり、以下のように多くの設定があります。

①等級・事故の有無

②年齢条件

③運転者範囲の限定

④免許証のカラー

⑤使用の用途

⑥走行距離

⑦使用する地域(登録地)

⑧自動車の用途種別(個人契約は自家用8車種)

⑨型式別料率クラス(対人賠償、対物賠償、搭乗者傷害、車両)

⑩新車割引の適否

⑪エコカー割引の適否

⑫衝突被害軽減ブレーキの有無(ASV割引)

以上のようにこれだけでも、それぞれに保険料が異なることがわかります。

また、保険会社ごとに保険料率が異なり、代理店型自動車保険と通販型ダイレクト自動車保険の保険料の差は大きく、被保険者と契約車両、補償内容を同じに揃えた見積もりで、等級によっては約2倍の差が付くこともあります。

さらに、保険契約の補償内容の違いによっても保険料に違いが生じるので、自動車保険は、一人ひとり保険料が違うといってもよいでしょう。

したがって、現在の契約者一人ひとりの保険料が異なるという点からも、あなたの契約と平均相場との比較は参考になりません。

1-1 保険料の平均相場と比べても役立たない

ざっくばらんにお話しすると、20社ほどある自動車保険の保険料平均を算出すること自体、とてつもなく無駄な作業ということになります。

代理店型と通販型に2倍もの保険料差があることや、それぞれ各社の保険料差も大きく、平均を求めたところで、その数値が契約者の役に立つとは限りません。

結論からいうと、平均値は、代理店型自動車保険と通販型ダイレクト自動車保険の間に位置するようになり、現在代理店型に加入している人は、「自分の保険料が高い」と感じ、通販型ダイレクトに加入しているなら「自分の自動車保険は安い」となります。

あなたは、そんなわかりきった結論を求めているのでしょうか?

ほとんどに人が、契約条件を変えず、また補償内容を下げずに「今加入している自動車保険よりも安く入れる保険は無いの?」という疑問が相場を知りたい本音なのだと思います。

先のご説明の通り、自動車保険の相場は「千差万別」です。被保険者、車種、保険会社ごとに異なる保険料を、ひとくくりにまとめることはできません。

繰り返しますが、各社のデータを集めた保険料の平均とあなたの契約内容を比べても、何の役にも立ちません。

しかし、皆さんの自動車保険契約を見直すか否かについて、指標となる「保険料相場」は無いこともありません。

それは、皆さんお乗りの車と車種ごとの年齢別保険料の比較から、ある程度近い指標として「見積もり相場」を知ることができるからです。

1-2 車ごとの相場を比べるときの注意点

この記事では「見積もり相場」と称して、対象車種が多い車両クラス[3~7]の現在売れている代表的な車種を例に、通販型ダイレクト自動車保険1社の見積もりを、保険を見直すべき水準の「相場」としてご案内しています。

車両クラスごとに各5車種を選び(対象車種が多い[4~5]クラスは10車種)を選び、それぞれ車両保険金額を設定した一般車両保険付きの契約、車両保険を付帯しない基本補償のみの契約の2つの保険料を試算しています。

ご自分がお乗りの車に該当する、車種と型式、年齢、等級、その他の条件が合致すれば、それに越したことはありませんが、多くの方は、マッチングしないと思います。

できるだけ近い数字を見るために、まずは、ご自身の車両クラスをはじめとする「型式別料率クラス」を確認して下さい。ご自分の車の車両クラスがわからない人は、以下のページから車両クラスを探してみて下さい。

【2019年】自動車保険 型式別料率クラス一覧 ドイツ車「メルセデスベンツ・BMW・MINI・フォルクスワーゲン・アウディ」他174車種

あなたの車の車両クラスがわかったら、同じ車両クラスでできるだけ車両保険金額に近い車、基本料率クラス(対人・対物・傷害)の近い車を探して、ご自身の年齢条件に近い数値をご覧下さい。

年齢層は、20歳、21歳、26歳、30歳、35歳、45歳、55歳、65歳、70歳のそれぞれを、おおよその等級を設定して保険料を求め「見積もり相場」としました。

各年齢におけるノンフリート等級の設定は、以下の通りです。

21歳は、純新規(6S)と9等級(-43%)の概算見積もりの参考になります。

26歳は、11等級(-47%)と14等級(-50%)の概算見積もりの参考になります。

30歳は、15等級(-51%)と18等級(-54%)の概算見積もりの参考になります。

35歳以降は、すべて20等級(-63%)で設定しており、14等級以上の人は(-50%以上)の割引なので、概ね1割前後の違いとなる近似値として参考にして下さい。

なお、車両保険なしの保険料は、基本料率クラス(対人・対物・傷害)の3つのデータにて算出されるので、車両クラスを問わず、あなたの車と一致すれば、その保険料が概算の見積もり相場となります。

今回の見積もり相場は、等級やその他被保険者に関わる諸条件に注意して比較の参考にして下さい。

もちろん、今回の見積もり相場は、皆さんそれぞれに完全に当てはまるものではありませんので、指標を見て第1段階の比較を行い、次に具体的な見積もりを複数社から取り寄せて検討して下さい。

「見積もり相場はいくら?」車両クラスごと年齢別保険料

この章では、みなさんが求められている「自分の保険料は、高いのか? それとも安いか?」という疑問に対する「自動車保険の相場」について、自動車保険の見直しを計る線引きとしての「見積もり相場」をご案内します。

今回の見積もり相場は、業界内でもトップクラスの安値を誇る「イーデザイン損保」の保険料を「安値の見積もり相場」としてご提案しており、保険の見直しの必要を計る「ボーダーライン」としてご活用下さい。

ご案内の「見積もり相場・車両クラスごとの年齢別保険料」と比べて、あなたが高い保険料を支払っている場合、「次回の継続更新時には他社見積もりと比較検討したほうが良い」という結論が得られます。

したがって「見積もり相場」と比べて安ければ、現在の契約は「比較的保険料が安い」と考えることができますし、逆に高ければ「相場より高く、更新時に検討の余地あり」という見方ができます。

2-1 車両クラスごとの年齢別保険料表の見方

見積もり相場を知る前に、ご覧いただく表に記載の「年齢別保険料などの見方」についてご案内します。

表はご覧のとおり、左から各年代、被保険者の年齢、等級(背景色は運転免許証カラー)、車両保険の有無別、保険料の順で並んでおり、保険料の最上段には、該当車種、型式、車両保険金額を記載しております。

また、20代から30代の年齢層では、2種類の等級と運転免許証カラーを設定しております。ご自身の自動車取得の時期の違いによる等級の進み具合に照らし、実際の等級に近い方のデータを参考に見積もり相場を確認して下さい。

試算した保険料データは、一般車両保険付きの契約内容と、車両保険なし基本補償契約のみをご案内しております。

なお型式別料率クラスにおける、対人賠償クラス、対物賠償クラス、傷害保険クラス、車両クラスは、型式ごとに定められており毎年見直しが行われています。毎年1月1日に改定が行われ新旧データが入れ替えられます。

今回の車両クラスデータは、2019年版を活用し保険料改定が実施される4月1日以降の契約内容にて、見積もりを行っています。

なお、今回のご案内では、車両クラス[1、2、8、9]についてご案内を省略しました。

車両クラス[1、2」は、実際に販売されている新車への適用が少ないからです。 また、車両クラス[8、9]は、通常の申込では保険引き受けが難しく、新車価格が1000万円を超える車や相当に損害率の高い車に該当しており、「見積もり相場」としてのご案内が適当で無いと判断しました。

車両クラス[1、2、8、9]に該当される方は、ご面倒でも「保険会社ホームページの見積もりサービス」または、「一括見積もりサービス」などを利用して個別に見積もりを請求して下さい。

あなたの車に該当する車両クラスに、該当する車種が無い場合は、保険金額がより近い同じ車両クラスの車の保険料を見積もり相場として比べて見て下さい。

日産ノートとセレナについては、6クラスとなる「e-Power」搭載モデルと共に、別のクラスに該当する車種型式のモデルをそれぞれご案内しています。

トヨタ自動車の「ヴォクシー、ノア、エスクァイア」や「アルファード&ヴェルファイア」などの兄弟車、姉妹車、OEM車両については、表に記載の車種と同一の車種を当サイトにてわかっている範囲で、各車両クラスの項目にてご案内しております。

以下にご案内のとおり、みなさんの「現在の契約よりも安い保険があるのか?」 に対する答えとして、見積もり相場を車両クラスごと年齢別の表にまとめましたので、ご自身の車と照らしてご検討下さい。

2-2 車両クラス3、ヴィッツ・フィット・デミオ等の相場

「5車種の基本料率クラス」

| ヴィッツ(KSP130) | 対人4、対物5、傷害4 |

| カローラ(NRE161) | 対人3、対物4、傷害3 |

| フィット(GK3) | 対人4、対物4、傷害4 |

| ノート(E12) | 対人4、対物4、傷害4 |

| デミオ(DJLFS) | 対人4、対物5、傷害4 |

車両クラス[3]は、国内自動車メーカーの主要コンパクトカーが名を連ねます。

今回見積もりした、トヨタ ヴィッツ/カローラ/パッソ、ホンダ フィット、日産 ノート、マツダ デミオ、その他には、日産 マーチ、マツダ CX-3、スズキ クロスビー、ダイハツ トール/ブーン、があります。

見積もり結果の注目ポイントは、車両保険なしの基本補償の保険料です。

ヴィッツとデミオは、比較的高い見積もりですが、カローラの見積もりはかなり安くなっており、車両保険を含めた場合も車両金額が205万円と高額にもかかわらず、見積もりは最安値になりました。

車両クラス3に該当する車種の多くは、20代の若い人が最初に乗る車としても選ばれるコンパクトカーですが、車種によって見積もりの相場に大きな違いがあることがわかりました。

ちなみにここで紹介した車種の多くは、数年前から販売されており、中古車としても市場に出回っているので、同じ型式で安い中古車を探せば、乗りはじめの保険料を抑えることができます。

デミオは旧型式の1.3Lモデルとなり、その他のモデルでは、1.0L、1.3Lモデルの型式別料率クラスが低く抑えられています。購入前に候補の車の型式別料率クラスを調べれば、保険料の相場が安い車種を見つけることができるでしょう。

なおコンパクトカー購入の際は、比較対象となる[軽乗用車]の保険料を確認することもお忘れなく…。軽乗用車の保険料は、後述する軽乗用車の見積もり相場を参考にして下さい。

2-3 車両クラス4-1、アクア・プリウス・ヴォクシー等の相場

「5車種の基本料率クラス」

| アクア(NHP10) | 対人5、対物5、傷害5 |

| プリウス(ZVW51) | 対人6、対物3、傷害4 |

| シエンタ(NHP170G) | 対人3、対物4、傷害5 |

| ヴォクシー(ZRR80G) | 対人3、対物3、傷害4 |

| C-HR(ZYX10) | 対人4、対物3、傷害4 |

車両クラス[4]には、人気のハイブリッドカーやミニバンが数多くあります。車両クラスの中でも対象車種がもっとも多いのが[4]です。

そこで「車両クラス 4-1」では、トヨタのハイブリッドカーを中心に5台にスポットを当て見て参ります。

ハイブリッドカーといえば「アクア・プリウス」と、誰もが疑いなくイメージするこの2台は、乗用車の販売台数も常に上位にランクされています。

車両クラス4の見積もり相場からこの2台を比較してみると、意外にも車両価格の安いアクアの方が高い保険料であることがわかります。

2台は同じ車両クラスでありながら、アクアは車両保険金額の設定が110万円も安いのにプリウスの保険料が安いのは、車両保険を付けない基本補償の保険料が高いからにほかなりません。

アクアは、型式別料率クラスが「対人5、対物5、傷害5、車両4」となっており、プリウスは「対人6、対物3、傷害4、車両4」です。

型式別料率クラスは、車両クラスの次に「対物賠償クラス」、次いで「傷害クラス」、「対人賠償クラス」の順に保険料への影響が大きいため、アクアの基本補償保険料が高額になっています。

現在、一般に3つの基本補償の料率クラスは[4]が、スタート料率となっていることもあり、アクアの料率クラスが他の車より高いことをうかがい知ることができます。

人気のトヨタ自動車の5車種ですが、保険料の相場を見ると、C-HRがもっとも安く、次いでヴォクシー、シエンタとなっており、プリウス、アクアは、保険料が高い車ということになります。

2台とも燃料消費量でも国産車屈指の車ですが、意外なところで維持費がかさんでしまう、という何とも皮肉な結果となりました。

ちなみに、アクアは、発売以来、型式の変更や追加は無く、単一の型式[NHP10]のみとなっているので、この保険料水準は、中古車にも適用になります。

「トヨタ プリウス」の現行モデル[ZVW51]は、2015年12月から発売されており、中古車でも3年落ちまでの車は、ご案内の保険料水準となります。

ちなみに先代モデルの[ZVW30]に至っては「対人5、対物5、傷害5、車両5」となっており、アクアと同水準で、しかも車両保険がさらに高くなります。

燃費が安く済む2車種ですが、保険料の基本料率クラスが高いことはしっかりおさえておきましょう。

シエンタですが、先代モデルも含めて料率がとびぬけて高くなることもなく、基本料率クラスは、ほぼ[3~4]と安定的なので、今後も現行の相場が維持されると考えられます。

「トヨタ ヴォクシー」は、兄弟車のノア、エスクァイアと共に、国産車の代表ともいえるミニバンのシリーズです。

3車種は、型式が共通しているのでノアとエスクァイアにお乗りの方も、ヴォクシーの相場を参考にして下さい。

3車種合計の年間販売台数(2017年4月~2018年3月)は、約19万3千台となっており、アクアやプリウスなどの単一車種と比べて断トツの販売数を誇っています。

ミニバンという車の性格から比較的損害率が低く、基本の料率クラスは[3~4]と低めの数値になっています。また車両クラスは種類が豊富なこともあり[3~5]まで幅広くなってます。

登録台数が多い車は、料率クラスが上がりにくく下がりにくいという特性もあり、一度上がると容易に下がらない傾向があります。

したがってヴォクシーをはじめとするノア、エスクァイアの型式「ZWR80GとZWR80W」が高めの車両料率クラス「5」になっているので新車中古車共に購入時に注意しましょう。

「トヨタ C-HR」は、比較的新しい車種ですが、損害率も低く推移しているようで車両クラスと基本料率クラス共に[4]以下の水準となっているため、見積もりの相場が低い車になります。

C-HRを構成する3つの型式モデルには、すべて予防安全装備「Toyota safety sense」が搭載されていることから、事故の回避または、軽減につながっていると予想されます。

2-4 車両クラス4-2、ステップワゴン・セレナ・C-HR等の相場

「5車種の基本料率クラス」

| フリード(GB5) | 対人3、対物3、傷害4 |

|---|---|

| ステップワゴン(RP5) | 対人4、対物4、傷害4 |

| セレナ(GC27) | 対人4、対物3、傷害4 |

| インプレッサ(GT3) | 対人4、対物4、傷害4 |

| ルーミー(M900A) | 対人4、対物3、傷害4 |

車両クラス[4]には、トヨタ車以外にも多くの人気車が有ります。

中でも人気のミニバン、日産 セレナ、ホンダ ステップワゴンをはじめ、ホンダ フリードなども入っています。

新しいところでは、トヨタのルーミー・タンクの兄弟車、またアイサイトでおなじみのスバル インプレッサも車両クラス[4]になりますので、それぞれ考察してみましょう。

まずホンダのステップワゴンとフリードですが、車格の違う2台が同じ車両クラス[4]になりました。

「ホンダ フリード」は、ハイブリッド搭載モデルが[5]クラスになるなど、車両料率クラスに限っては高めのくらすになっています。

しかし、基本の料率クラスは[3~4]にまとまっていることから、全体的な保険料は、それほど高額にはなりませんでした。

「ホンダ ステップワゴン」は、基本料率クラス[4]が中心になっているため、フリードのそれよりも若干高めの見積もり相場です。車両クラスは同じでも車格の違いにより車両保険金額が上がるので、それに伴い保険料も上がります。

どちらの車もファミリー層の購入者が中心となりますが、現行販売車の型式モデルでは、予防安全装備がオプションでしかも、初期段階では、他メーカーと比べて性能が貧弱であったことから、今後も損害率が上がる可能性は否めません。

「日産セレナ」は、販売車の型式モデルの種類が多く該当する車両クラスは[4~6]まで大変幅広くなります。車両クラス[6]は、近年人気のe-Powerモデルとなっており、こちらは後で解説します。

今回の車両クラス[4]で例に挙げた型式GC27は、ハイブリッド搭載の人気モデルでセレナの人気車種のひとつです。その他の型式モデルもこの型式モデルとほぼ同じ保険料水準となっており、見積もり相場は安定しています。

2016年デビューの比較的新しい型式モデルということから、予防安全装備の搭載率も高く予想損害率を順調に下回れば、さらに保険料が下がることも期待できる車種と考えられます。

しかし、型式が細かく分類されていることから、比較的販売量が少ないグレードでは、1事故当たりの影響が大きい場合も考えられます。

これからセレナを購入するなら、比較的販売数の多い人気の型式モデルを選ぶことも保険料を抑えるポイントになるでしょう。

「スバル インプレッサ」は、スポーツモデルのWRXをも派生させた、スポーツ路線の車であることから損害率が高い印象もありますが、実態は、アイサイトの標準化により他社と比べて、比較的事故の第1当事者にはなりにくい車です。

しかし、中にはスポーティドライブを楽しみすぎて、事故につながってしまうドライバーもあるようで、アイサイトによる事故防止の期待水準より、少し損害率が高いのかもしれません。

高機能なエンジンと駆動システム、レイアウトなどが、車両損害時の修理費用を上げている可能性も否めないところですが、今後、型式別料率クラスが上がる可能性も低いため、保険料は現状の相場が維持されると考えても良いでしょう。

ダイハツ自動車がトヨタにOEM供給している、「トヨタ ルーミー・タンク」の2車種は、コンパクトな車種にもかかわらず、車両クラス[4]となり少々理不尽さを感じます。

その理由は、OEMのベース車となっている「ダイハツ トール」が、車両クラス[3]に指定されていることから、ルーミー・タンクの保険料が割高に感じるからです。

つまり、同じベースの車なのに、ダイハツとトヨタという販売メーカーの違いで保険料が違ってくるということを踏まえておく必要があるでしょう。

車種やメーカーにこだわりが無ければ、ルーミー・タンクの購入予定者は、ダイハツ トールも比較検討に加えてみると保険料が安くなります。

ちなみに、トヨタ ルーミー・タンクとダイハツ トールでは、車両クラスのみならず、基本の料率クラスにも差があり、ルーミー・タンクは[4]が中心ですが、トールでは[2~4]となります。対物賠償クラスがかなり安いので、総合的に見るとさらに保険料の差が開きます。

2-5 車両クラス5-1、エクストレイル・ハリアー・CX-5等の相場

「5車種の基本料率クラス」

| クラウンHV(AZSH20) | 対人3、対物3、傷害4 |

| エクストレイル(HNT32) | 対人4、対物4、傷害4 |

| ハリアーHV(ZSU60W) | 対人4、対物3、傷害4 |

| カムリ(AXVH70) | 対人4、対物4、傷害4 |

| CX-5(KP2F) | 対人4、対物3、傷害4 |

車両クラス[5]は、クラス[4]と並ぶ、対象車種が豊富なクラスになっています。

対象の車には、人気のSUVも数多く含まれておりますので、1と2に分けてそれぞれ5車種ずつ計10車種をご案内します。

トヨタ自動車の高級車「クラウン」は、直近のモデルチェンジにより車格の位置付けを一新し、スポーティなパーソナルセダンに変貌しています。

近年国産の上位クラスセダンは、欧州輸入車のメルセデスベンツ、BMW、アウディなどのD・Eセグメントのセダンに人気を奪われていることから、今回のクラウンは、そのあたりをかなり意識した車になっています。

クラウンの車格・価格帯から見れば車両クラス[5]は、低めの料率クラスといえます。

また基本料率クラスは[3~4]にまとまっており、総合的に見ても一般的な保険料水準となり、車両保険金額の600万円を考慮すれば、見積もりの相場も全体的に低いと考えられます

「日産エクストレイル)は、現行モデルが2014年からと比較的長く販売されてきていることから、損害率の影響を受けた料率クラスとなっています。

前述のクラウンと比べてほぼ同じ保険料ですが、車両保険金額は約半分の340万円ですから、おのずと基本料率クラスが高めであるとうかがえます。

日産車はセレナもそうでしたが、比較的細かく型式の設定を行うため、1台ごとの損害率による影響が料率クラスに反映されやすくなります。

エクストレイルの基本料率クラスは[4~5]を推移しており、予防安全装備の有無も左右して今後も少し上がる恐れがあります。

「トヨタハリアー)は、トヨタを代表する高級SUV、現行のモデルは2013年デビューですが、予防安全装備の標準化も進んでいたことから、比較的損害は抑えられているようです。

とはいえ、車両金額はクラウンの約7割程度であるにもかかわらず、保険料の合計はハリアーの方が高くなっています。

今回見積もりしたハリアーは、型式[ZSU60W]なので、シリーズ中もっとも安い保険料となっており、その他の型式モデルの場合は、料率クラスが上がるため保険料相場がもう少しアップします。

中古車の購入の際も型式を確認しながら、型式別料率クラスと照らしながら検討しましょう。

2017年に国内販売が復活した「トヨタ カムリ」は、基本の料率クラスがすべて[4]ということもあり、現在、比較的安い保険料になっています。

予防安全装備が標準搭載された比較的新しいモデルということもあり、保険料は比較的抑えられると考えます。しかし懸念事項として販売台数が少ないため、事故を起こし保険金請求するカムリの契約者多く、結果として予想損害率を上回れば、保険料が容易にアップしてしまうことは否めないポイントになるでしょう。

「マツダ CX-5」は、優れた予防安全システムが標準装備されたミドルサイズSUVです。

現行モデルデビュー当時、2017年に実施されたJNCAPによる予防安全性能アセスメントにおいて、その年最高の評価となった79点中78.5点という、満点に限りなく近い成績を収めています。

また、2018年基準のテストにおいても126点中115.4点とかなりの好成績をたたき出しており、国内トップクラスの予防安全性能を持った車です。

今回は、比較的新しい投入モデルの[KF2P]を見積もりしましたので、車両クラスが[5]となりましたが、その他の型式モデルは[3~4]となっていることから、シリーズ全体では、比較的保険料の安いミドルサイズSUVということになります。

2-6 車両クラス5-2、デリカD:5・フォレスター・ヴェゼル等の相場

「5車種の基本料率クラス」

| シビック(FK7) | 対人4、対物3、傷害4 |

| デリカD:5(CV1W) | 対人5、対物5、傷害4 |

| フォレスター(SKE) | 対人4、対物4、傷害4 |

| ヴェゼル(RU3) | 対人4、対物4、傷害4 |

| ランドクルーザー(GDJ150W) | 対人4、対物6、傷害4 |

続いて車両クラス[5]-2では、USAホンダの逆輸入車「シビック」から見て参ります。

サイズ的にはBMW3シリーズにも迫り、ずいぶんと大きくなったシビックですが、保険料は比較的抑えられたものになっています。車両クラスは[5]ですが、基本料率クラスは[3~4]なので、基本補償の保険料は低水準です。

「三菱デリカ D:5」は、2019年2月にディーゼルエンジン搭載車のみビッグマイナーチェンジを受けましたが、料率クラスを決める型式は、従来からの[CVCV]引き継がれているため、保険料はかなり高めの水準です。

その理由は、対人対物賠償クラスがいずれも[5]となってしまったため、同じ車両クラス[5]の車と比べて割高な保険料になっています。

デリカD:5は、本格的な4WD車のミニバンなので、ライバル他社のミドルサイズミニバンと比べて車の性格がかなり異なります。したがって単純に比べることはできませんが、車両金額、保険料共に割高感は否め無い、というのが正直な印象です。

今後デリカD:5の型式別料率クラスは、型式が同一の旧モデルの損害率が足かせとなっているため、今後料率クラスが良くなる、といった楽観的な予想は残念ながらできません。

「スバル フォレスター」は、2018年にフルモデルチェンジとなり、従来からの2.5L自然吸気型エンジン(NA)のモデルに、ハイブリッドモデルが加わり2種4グレード構成となりました。

今回は車両クラスが高いハイブリッドモデル[SKE]の見積もりを見ていますが、2.5L NAモデル場合は、車両クラスが[3]と、とても低くなっていることから、保険料的にも割安感のあるモデルです。

「優れた予防安全性能が期待できる」予防安全システム「アイサイト」が従来車から引き続き標準搭載されており、予想損害率を下回ると予想されることから、将来的に保険料が下がると期待される車です。

ちなみに新型フォレスターは、JNCAP 2018年の予防安全性能アセスメントにおいて、126点中122.3点と、ほぼ満点に近いトップクラスの評価を得ています。

「ホンダ ヴェゼル」は、ハイブリッドモデルとガソリンエンジン車の2機種構成により、2013年より販売されているモデルですが、ガソリンエンジン車とハイブリッド車で基本料率クラスに差が付いています。

今回は、ハイブリッド車を取り上げましたので、車両クラス[5]となりましたが、ガソリン車は車両クラス[3]となっているので保険料も安くなります。

ヴェゼル以外の車でも、車種構成にガソリンエンジン車とハイブリッド車がある場合、一般的にハイブリッド車の車両クラスが高くなります。

「ランドクルーザー プラド」は、自動車保険が高いランドクルーザーシリーズ中、型式別料率クラスが一般的な範囲で落ち着いています。

とはいえ、対物賠償クラスが[6]ですから、おのずと基本補償の保険料が高くなります。ランドクルーザーシリーズの場合、保険の引き受けに厳しい保険会社もあるので事前に見積もりを取るようにしましょう。

ランドクルーザーは、料率クラスが高めなので保険会社の違いで保険料が万単位の差が付きます。必ず見積もり比較をしましょう。

2-7 車両クラス6、アルファード・セレナ/ノートe-Power・CX-8等の相場

「5車種の基本料率クラス」

| アルファード(AGH30W) | 対人3、対物4、傷害5 |

| セレナe-Power(HFC27) | 対人4、対物4、傷害4 |

| ノートe-Power(HE12) | 対人4、対物5、傷害4 |

| CX-8(KG5P) | 対人4、対物4、傷害4 |

| リーフ(ZE1) | 対人5、対物5、傷害4 |

「トヨタ アルファード」は、兄弟車のヴェルファイアと共に、トヨタ自動車が誇るミニバンのフラッグシップモデルです。

今回取り上げたモデルは、車両クラス[6]となっていますが、いくつかの型式モデルは、車両クラス[5]となっており、車格から見れば妥当な水準です。

ヴェルファイアを含め、シリーズ全体の基本料率クラスも[3~5]の範囲で収まっているので、極端に高い保険料にはなっていないので安心です。

「日産セレナe-Power」は、他のセレナと違いちょっと高めの車両クラスになりました。

まだ発売から1年ほどの車種なので、少し高めの料率クラスですが、基本料率はセレナの他車種同様に下がっていくと予想されるので、2020年以降の保険料に期待しましょう。

「日産ノートe-Power」は、他のノートとは違いかなり高めの車両クラスになりました。(他は[3~4])

まだ発売から2年ほど経過しましたが、対物賠償クラスが[5]にあがるなど、さらに高い料率クラスになりました。

ノートの他グレードの保険料が安いだけに少し残念な状況です。ノートe-Power」のオーナーは、燃料消費が少なく維持費が安いと踏んだわけですが、この保険料は少々予想外だったと思います。

ノートの場合、現在は、新車割引、エコカー割引、ASV割引など、多くの割引が適用されているので、保険料が高いことがあまり意識されない人もいるかもしれませんが、最初の車検後の満期更新からは保険料が著しく上がるので注意しましょう。

「CX-8」車両価格に比例した内容で車両クラス[6]となりました。予防安全運転システムが標準装備された車ですから、来年以降クラスの見直しに期待しましょう。

「日産リーフ」は、前述のセレナe-Power、ノートe-Powerと同様、エコカーのモデルになりますが、対人対物賠償クラスが両方とも[5]に上がっているため、今回見積もりした車両クラス[6]の中でもっとも基本補償保険料が高い車になりました。

日産のEV車はe-Powerモデルも含め想像以上に俊足なので、少し飛ばし気味の人が多いのか? 対物賠償クラスのアップが気になるところです。

代理店型自動車保険に加入中で「保険料が高い!」と感じているなら、次回の更新時には、ダイレクト型自動車保険の見積もりも集めて比較検討しましょう

2-8 車両クラス7、Aクラス・X2・XC40・レクサスUX等の相場

「5車種の基本料率クラス」

| MB Aクラス(177084) | 対人4、対物4、傷害4 |

| ジープ ラングラー(JL20L) | 対人4、対物4、傷害4 |

| BMW X2(YK20) | 対人4、対物4、傷害4 |

| レクサス UX(MZAH15) | 対人4、対物4、傷害4 |

| ボルボ XC40(XB420XC) | 対人4、対物4、傷害4 |

車両クラス[7]の中でも特に新型車は、デビューから3年過ぎると更新契約時からASV割引が終了になります。また、新規登録から25か月を過ぎると新車割引もなくなるので、大幅に保険料の増加が予想されます。

「メルセデスベンツ Aクラス」は、2019年モデルから新型にモデルチェンジしたので、車両クラスこそ[7]ですが、基本料率クラスは[4]なので、新車割引やASV割引なども相まって、保険料は抑えられています。

「ジープラングラー アンリミテッド」は、2019年モデルから新型にモデルチェンジしたので、車両クラスこそ[7]ですが、基本料率クラスは[4]なので、新車割引なども相まって保険料は抑えられています。

「BMW X2」は、2018年に国内投入された新型モデルです。1年目なので新車の各種割引が適用になり、車格の割に保険料は抑えられています。

車両保険金額570万円ですが、30歳以上で20等級も近くなると、保険料はかなり低くなるので車両保険は確実にセットしましょう。

「レクサス UX」は、2018年デビューより、高級なレクサス車の中でもかなり売れるのではないかと予想されています。

今後の損害率が気になるところですが、しばらくは横ばいか少し上がるかもしれません。現在の保険料よりも安く抑えたいなら、満期更新時の契約前に「見積もり比較」は必須作業になるでしょう。

「ボルボ XC40」は、予防安全運転システムの優れた性能により、来年以降の基本保険料が下がると期待される車です。

現状は、他の車両クラス[7]の車と基本料率も同じですが、今後に期待しましょう。

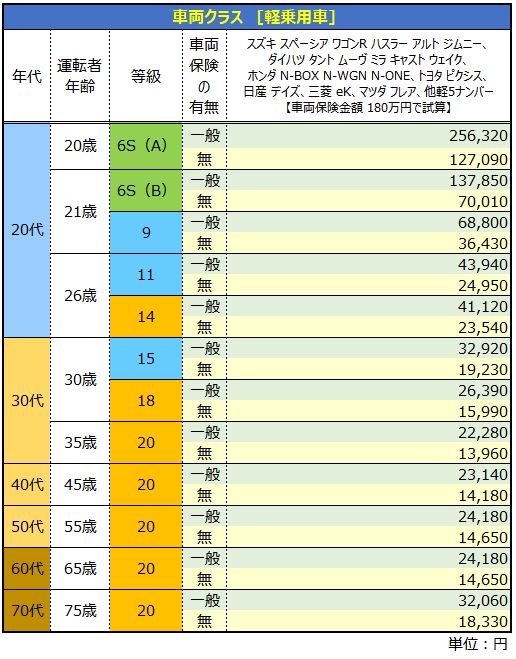

2-9 車両クラス無[軽乗用車]N-BOX・スペーシア・タント・デイズ等の相場

軽乗用車の見積もり相場の対象車種は、以下の車を中心に多くが適用します。

・ダイハツ タント ムーヴ ミラ キャスト ウェイク

・ホンダ N-BOX N-WGN N-ONE、トヨタ ピクシス

・日産 デイズ、三菱 eK、マツダ フレア、他軽5ナンバー

軽4輪乗用車は、いわゆる5・7ナンバーの軽自動車です。2019年時点では、型式別料率クラスの適用はありませんが、2020年より導入の予定です。

現在の[軽乗用車]見積もり相場は、リストに記載の通り単一の保険料率です。

したがって現在保険料に違いが生じる要素は、被保険者による要素と車両保険金額などの補償内容、そしてASV割引やエコカー割引などの適用の有無が影響します。

今後、型式別料率クラスが導入されると、比較的現行モデルが長い期間販売され続けている車種の場合、衝突被害軽減ブレーキの未搭載車が多い車など、損害率が高く必然的に料率クラスが上がり見積もりの相場が上がると考えられます。

旧モデルの所有者で代替を検討中なら、消費税増税前に最新の予防安全運転システムが搭載されている、新型式のモデルを選ぶと保険料が抑えられるでしょう。

2-10 被保険者と補償の基本設定

見積もり試算日:2019年3月1日

保険期間:2019年4月5日から1年間

損害保険会社:イーデザイン損保

年齢:被保険者ごと(表を参照)

居住地(登録地):東京都

適用ノンフリート等級:表を参照

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳は「26歳以上を補償」

30歳、35歳、45歳、55歳、65歳、75歳は「30歳以上を補償」

運転者限定:被保険者本人のみに限定

運転免許証カラー:表の等級欄の背景色にてグリーン、ブルー、ゴールドを表記

使用目的:日常生活・レジャー

年間走行距離区分:3,000㎞~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(契約車両に搭乗中のみ補償)

車両保険:保険金額は表の車種欄に記載(免責:1回目5万円-2回目以降10万円)

特約:対物超過修理費用補償特約、他車運転危険補償特約、弁護士費用等補償特約

割引:インターネット、証券不発行、新車、ゴールド免許(該当条件のみ)、

※:20等級の契約に2年目以降の継続割引は反映されていません

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

車両クラスが同じなら新車・中古車問わず見積もりは同じ?

前の章で見た見積もり相場の保険料表をよく見比べると、同じ車両クラスでも保険料に少し差があることがわかります。

この章では、車両保険の保険料が異なるポイントを解説します。

3-1 年式で異なる車両保険金額

車両保険は、年式によって保険金額が変わります。つまり初度登録後から1年ごとに値段が下がります。

補償される金額の変化により保険料にも違いが生じてきます。したがって同じ型式でも新車と中古車の保険料には差が付きます。

3-2 新車は約3年間、様々な割引アリ!

新車には、初度登録年月から25か月以内の契約に新車割引が設定されています。

また、新型車やモデルチェンジにより新しい型式の車は、衝突被害軽減ブレーキが搭載されていれば「ASV割引(通称:自動ブレーキ割引)」が適用になり、車両保険まで含めると総合で約9%の割引が適用されます。

その他にもハイブリッド車、EV車などの場合、初度登録年月から数えて13か月以内の契約ならエコカー割引の適用もあります。

このように新車には様々な割引が適用になりますが、3年落ち以降の中古車の場合、割引の適用期間から外れることにより、保険料が急に上がったように顕著に上昇します。

3-3 同じ車種でも型式ごとに車両クラスが違う?

型式別料率クラスは、同じ車種でも型式ごとにことなる料率が適用になるため、同一車種でも保険料が違うことは、よくある話です。

さらに保険会社が異なれば保険料に違いが生じるので、差が広がることもあります。

確実にあなたの車の見積もり相場を知りたければ、保険会社が設置している見積もりシミュレーターを利用すれば、簡単に見積もりの相場を確認できます。ただしこの方法だと比較検討するために1社ごとに見積もり手続きをすることになり、かなり面倒くさいです。

そこで、手っ取り早く見積もりの相場を知って保険料比較ができる「一括見積もりサービス」の利用が便利です。

見積もりの相場に影響する諸条件

自動車保険の見積もり試算時には、被保険者や契約車両の要素で保険料の相場が変わってきます。

この記事の中でも第1章で「保険料を決める要素」として、少し触れましたがここでは、見積もり相場への影響を踏まえて、改めて解説します。

ます、見積もりに影響するということは、その事柄の「リスクの高い、低い」によって保険料が変わるということです。

リスクが高いと保険金支払いの可能性が上がり、結果として保険料が高くなります。その逆にリスクが低ければ、保険金支払いの可能際は下がり、保険料が低く設定されます。

現在の自動車保険は、このリスクを細分化し、それぞれをチェックして保険料が決まります。

4-1 型式別料率クラス・自動車の用途種別

型式別料率クラスは、車種・型式ごとに過去3年分の実損害のデータと予想損害率を照らし、毎年見直しされて運用されています。つまり、予想損害率を上回れば、料率クラスは上がり、下回れば下がります。

なお、車両料率クラスは、損害率が低くても新車時の価格が反映されるため、車種ごとに基になる車両クラスに違いがあります。

自動車の用途種別は、要件が自家用8車種に定められています。いわゆる、3ナンバーや5ナンバーと呼ばれる、ナンバープレートの分類で、おおむね3ナンバー車の車両保険料率は高めになります。

4-2 新車(新車割引・エコカー割引)

新車時には特別な割引があり、初度登録年月より25か月以内の契約に適用される「新車割引」、13か月以内に該当車種のみ適用になる「エコカー割引」などがあります。

4-3 安全装置搭載の有無(ASV割引)

新型車の新しい型式モデルは、デビューから3年ないし4年までの間、衝突被害軽減ブレーキ(自動ブレーキ)搭載車に「ASV割引」の適用があります。

割引率は約9%と大きいため、適用期間を過ぎた契約では、保険料が値上がりしたように感じる人もいます。

4-4 等級・事故の有無

ノンフリート等級により割引、割増の適用があり、被保険者の事故の有無が保険料に大きく影響します。

等級は、契約者が無事故で1年間過ごせば、毎年1等級ずつ上がり、最高等級の20等級(-63%)がもっとも割引率の良い等級までアップします。

最近は、通販型ダイレクト自動車保険にて、継続割引や無事故割引を適用し、さらに割引してくれる保険会社も増えています。

4-5 年齢条件

自動車保険は、損害の発生した事故率の統計から、年齢別の保険料率を採用しています。事故発生と損害率の高い10代から20代前半では、保険料が高く、もっとも事故と損害率が低い、40代50代の保険料が低く設定されています。

近年は、高齢者の数が年々増加しており、高齢者層の運転免許証保有率も拡大していることから、それに伴い事故と損害率が増加しています。

極端な保険料増は規定により制限されていますが、60代から70代の保険料が上昇傾向にあります。

4-6 運転者範囲の限定

契約車両を運転できる被保険者の範囲を限定することで、一定の割引が適用になります。

限定の範囲は、運転者本人限定、本人及び配偶者限定、限定なし、の3種類です。

自家用自動車保険(任意保険)の創成時よりあった「家族限定割引(-1%)」は、その役目を終え2019年の保険改定にて廃止となりました。

4-7 免許証のカラー

運転免許証のカラーは、無事故無違反の称号となっている「ゴールド免許」を保持者の保険料を事故の可能性が少ないことから、割引を適用する保険会社が数多くあります。

ゴールド免許割引適用期間中に事故や違反をしても、契約年度中に条件変更のための通知義務はなく、保険料の追徴も発生しません。

4-8 使用の用途・走行距離・使用地域

自動車は「使用用途」によってリスクが変わり、保険料にも影響します。

もっとも一般的な「日常・レジャー」使用は、リスクが低いため保険料が安く、ほぼ毎日のように利用する「通勤・通学」で使う場合は、リスクがアップするため保険料が上がります。

個人の車でも「業務使用」の場合、法人が使う車とほぼ同じリスクを負うことになるので保険料がさらに高くなります。また、仕様用途の範囲は、保険会社により異なり、業務使用においては、走行距離の制限を設けていない保険会社もあります。

使用用途で通勤通学、業務使用の人は、保険会社の規定を詳細に確認する必要があります。

近年多くの保険会社が「走行距離」による、リスク区分を設けており、年間走行距離が多い人は保険料が高くなり、少ない人は保険料が安くなります。

走行距離によるリスク区分に対する保険会社の姿勢も異なっており、保険期間中に申告した予定走行距離を超える場合、通知義務を課している自動車保険と、翌年の契約で見直す自動車保険との違いが出てきています。

リスク細分化された自動車保険は、「使用地域」による事故率の損害リスクを保険料に反映している保険会社が増えています。

驚かれるかもしれませんが、単なる交通事故だけに限らず、盗難被害などによる地域差も無視できないほど大きくなっているのが現状です。

ちなみに引っ越しなどで現在住んでいる都道府県から転居する場合は、住所変更も含めて使用地域の変更も通知義務があり、「承認請求手続き」が必要になります。

年度末の引っ越しの際は、忘れずに保険会社へ連絡しましょう。

補償内容が変わると保険料見積もりに変化が…?

自動車保険は、事故による被害者、加害者のどちらの場合でも契約者を守るために作られています。

契約者それぞれのリスクに備えるために補償内容を検討して契約する必要がありますが、やみくもに補償を付ければ、当然に見積もりの相場は上がり、保険料が高くなります。

ここでは、保険料を抑えた内容で補償を選び、必要に応じて追加していく方法をご案内します。

5-1 保険料を抑えた基本補償の選び方

自動車保険の補償は大別して見ると次の3つから成り立っています。

・搭乗者のケガに対応する「人身傷害保険・搭乗者傷害保険」

・契約車両の損害に対応する「車両保険」

それぞれに必要な補償ですが、絶対に必要な補償と、検討次第で調整できる補償があります。

まず、対人対物賠償保険に関しては、他人に与える影響と最悪の場合でも相手への補償を十分に行えることで、示談に繋げられることから、「無制限」で契約することがおすすめです。

正直、この補償を数千万円などに削っても、抑えられる保険料は限られているので、自動車保険のプロとして無理な節約はおすすめできません。

搭乗者への補償は、特別な理由が無ければ「人身傷害保険」だけでかまいません。実損害を補償する人身傷害補償のみで十分カバーできます。補償額は、5000万円ほど付けておけば概ね安心です。

ただし、死亡時の逸失利益などが低く見積もられる、高齢者や無職の人が運転したり、乗せたりする機会が多いなら、搭乗者傷害の定額補償(500~1000万円)を付けて補償不足に備えましょう。

車両保険は、まず、半年間以上、または、高額支払いの自動車ローンが残っている場合は、必須の契約としましょう。

しかし、現金で購入した車で十分慎重な運転に努め、万一事故の際にも備えた蓄えで修理等の対応が可能ということなら、車両保険も無駄な出費を抑えるという考えから、外すことも選択肢になるでしょう。

しかし、逆に考えると、修理にあてがう蓄えが無い、ローン支払い中の人は、必ず車両保険を付けるようにしましょう。

5-2 車両保険は補償範囲と免責を理解して安くする!

車両保険には、自損事故と当て逃げ事故を補償しないことで安くなる「エコノミー車両保険」もあります。ご自身のリスクを勘案して、見積もりを取って検討しましょう。

また、車両保険は、一定額までの損害請求を免責とすることで保険料を抑えることができます。車両免責は、一般的に「1回目5万円-2回目以降10万円」が標準ですが、最初から一律10万円、15万円という内容で免責を設定すると思った以上に保険料を抑えることができます。

保険料が高く、小損害の保険使用を抑えたい若者の保険契約に有効な対策のひとつです。

何でも出るように補償を設定すると、保険料が高くなると覚えておきましょう。

5-3 特約補償を選んで保険料を抑える!

近頃は、代理店型自動車保険を中心にやたらと傷害保険の特約が増えていますが「自動車事故を補償する、自動車保険に必要な補償特約」は、次の3つです。

弁護士費用特約

もらい事故などにより被害者となった場合、賠償請求を行うなど相手との交渉を弁護士に依頼するための費用を、最大300万円まで補償する特約です。

新価特約

新車登録から一定期間付帯可能な特約です。大きな事故により修理見積もりが車両保険金額の50%を超える場合、新たな車の買替費用として、全損と同じように保険金額を上限に保険金が支払われる特約です。

車両無過失事故に関する特約

この特約は、相手方の追突などによる「100%無過失のもらい事故」であっても、躊躇せずに自分の車両保険を使える特約です。保険会社により、自動付帯と任意付帯の違いがあります。

「車両無過失事故に関する特約」の具体的な効果は、無過失事故で被害者となった場合に相手との交渉結果を待たず、車両保険を使って修理をしても、100%無過失事故に限り翌年等級ダウンすることはありません。

弁護士費用特約はすべての契約者におすすめ、また新価特約は新車購入者におすすめ、車両無過失事故に関する特約は、車両保険契約者におすすめです。

なお、通販型ダイレクト自動車保険の場合、弁護士費用特約以外の上記特約の取り扱いは、いくつかの保険会社に限られています。

今回見積もり相場をご案内した「イーデザイン損保」は、いずれの特約も備えておりますが、詳しくは、他社の補償も含めて次の記事を参考にご覧下さい。

「自動車保険の見積もり相場」のまとめ

あなたの自動車保険と見積もり相場を比べて見ていかがだったでしょうか?

6-1 相場は被保険者と契約車両ごとに違う!

最初にもお話ししましたが、自動車保険は個々に異なるため一律で比べられる見積もり相場は存在しないというのが現実です。

したがって、自分の保険が高いのか安いのか、正直まだ判断が付かない、という方が大多数だと思います。

6-2 自分の正しい見積もり相場を知るには?

ここまで読み進めていただいた方には既にお気付きのとおり、自分の正しい見積もり相場を知るには、具体的な見積もりを同じ条件で集めて、比べて見ることが重要です。

かなり長い内容ですが、第5章のようにシンプルな内容で補償を見直し、「保険会社の見積もりシミュレーター」を使うか、「自動車保険一括見積もりサービス」を利用して、見積もりを集めるアクションが必要です。

手をこまねいていると、また前年と同じ条件で「高いのでは?と疑問を感じながら継続更新する」ことにもなりかねません。

今回の更新手続きは、早めに行動して見積もりの相場を押さえてから、比較して選ぶようにしましょう。

関連記事

-

-

スポーツカーの保険料はすべてが高い?

なぜスポーツカーの保険料が高くなる スポーツカーの保険料が最初から高いのか?と言うとそうとばかりも...

-

-

自動車保険の料率クラスの差を見積もり比較!インプレッサ・CX-3・ヴェゼル

新車購入時には車種ごとに比較検討しない自動車保険ですが、「料率クラスが違うとこんなにもちがう!」と...

-

-

2018年版:自動車保険料率クラス一覧「新車販売ランキング50車と過去10年販売計216車

小型乗用車と普通乗用車(5・7・3ナンバー)の自動車保険料は、車の型式ごとに決められた「型式別料率...

-

-

【2019年版】自動車保険 型式別料率クラス一覧「国産車10年分、221車種掲載!」

あなたの車の料率クラスは、低いですか?それとも高いですか? 実のところ保険料を大きく左右する「型式...

-

-

大型の4WD車やミニバンは保険料が高くなる?

スポーツモデルより高いのは高価なミニバンとSUV プレミアムモデルの大柄なSUVの高級車、ミニバン...