自動車保険の最高等級20等級で事故ると保険料はいくら割増になる?

自動車保険の無事故割引の最高等級は20等級です。

免許取得してクルマを購入し、はじめて自動車保険に加入してから数えてみると、20等級に達するまで仮に無事故でも14年間かかります。

5年ごとにクルマを買い替える人なら3台目のクルマについて代替えの検討を始める頃でしょうか?

しかし、安全運転を重ねて最高の20等級に達しても、ひとたび事故を起こせば大きな等級ダウンを余儀なくされるのが現在の自動車保険です。

どなたも事故を起こして等級ダウンすることがないよう、運転には気をつけるはずです。しかし、不幸な事故は、残念ながら自分の注意だけで100%防げるものではありません。

せっかく達した20等級です。「どうにか等級ダウンと保険料アップは防げないものでしょうか?」

この記事では、最高等級の20等級への注意とポイント、そして「事故を起こしても等級ダウンと保険料アップしない!」20等級の人に必見の自動車保険をご案内します。

目次

6等級から20等級へ!最高等級に達するための注意とコツ

ノンフリート等級割引制度の最高等級の20等級に自力で達するため、何らかの近道はあるのでしょうか?

答えは「No」です。

ウラワザには、「同居する家族が契約している割引の進んだ自動車保険を譲ってもらう(※1)」という、手もありますが自力で達するということに限ると、毎年無事故で1等級ずつアップしていくしかありません。

※1:自動車保険の家族間譲渡については、以下の記事を参考にして下さい。

最短で14年かかる最高等級への道

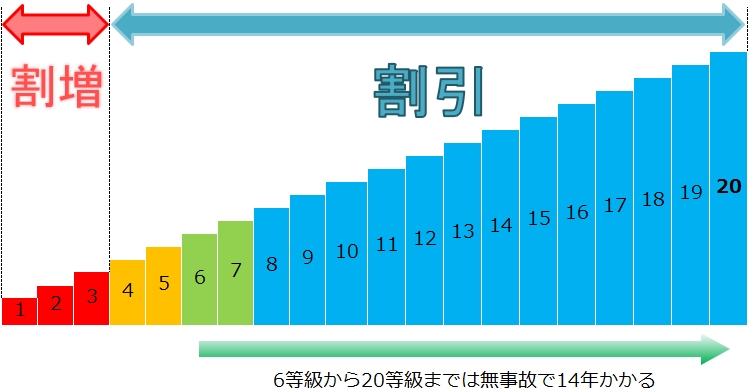

冒頭で触れました通り自動車保険の割引が最大になる20等級に達するには、以下の図に示す通り、純新規の6等級からはじめて最短でも14年かかります。

【ノンフリート等級、20等級への階段】

多くの人が事故を起こさないよう慎重な安全運転を心がけているはずです。しかし、それでも残念なことですがほとんどの人が事故に遭い保険を使うことになります。

自動車保険にはじめて加入する際、多くの人が無事故で20等級に達することを思い描くに違いありませんが、現実には、無事故で20等級まで到達できるのは、ほんのひとにぎりの人しかいません。

筆者の経験から、新車販売時から、保険代理店でのお客様まで通算で20年以上になりますが、無事故で代行等級に達した人は、本当に極わずかです。

また、恥ずかしながら筆者自身は、免許取得からわずか4年で1等級までダウン(※2)した経験があり、最近になってようやく20等級に達しました。

※2:1等級ダウンのリセットについて興味のある方は、次の記事を参考にご覧下さい。

1事故で20等級まで3年遅れる!

現在、事故で保険を使った場合、通常1事故につき3等級ダウンします。

筆者が1等級まで落ちた頃は、幸いにも2等級ダウンでしたし、保険の引受も甘い時代でした。(自動車ディーラーという職場もラッキーだったと思います)

近年は、1年内に2事故起こした人、飲酒や無謀運転など著しい交通違反による事故を起こした人、1~3等級で割増の人の場合、保険そのものに加入できなくなるのがほとんどです。(条件付きで引受ける会社もある)

しかし、それほどの事故を起こさなくとも1事故で保険を使えば、3等級ダウンにより20等級への道のりは、3年の時間が追加されることになります。

20等級に達するための注意とコツ!

注意は、事故を起こさないことに付きます。それはだれでも知っていることですが、より詳しく言えば「保険を使う事故を起こさない」ことです。

つまり、安易に自動車保険を使わないようにすることが、等級ダウンを防ぐ最大の方法になります。

具体的は「コツ」は、小さな事故や車両損害は、自己負担で解決することが、もっとも効果的です。しかし、保険を使うか、使わないか?のボーダーラインがイマイチよくわからない人が多いと思います。

そこで、予め自己負担を保険契約時に「免責金額」として設定しておくことがオススメです。

「免責金額」は、ほとんどの保険会社で車両保険に設定が可能です。また、代理店型損保の多くでは、対物賠償責任保険にも設定することができます。

しかし保険をかけているのに「免責金額」を設けると、事故を起こしときには自腹で払うことになり、その上で保険を使うことになれば、「自己負担と翌年の保険料アップという2重苦に陥る」と考える人がほとんどだと思います。

しかし、良識ある一般の人が起こす事故では、交差点などでの相手のある事故で多くの場合、過失割合が生じます。

そのような場合、過失割合により相手から受け取る補償があれば、優先的に免責額に充当されます。

つまり、車両保険や対物賠償の免責額を超える相手過失による補償があれば、自己負担額は相殺され支払う必要が無くなるというわけです。

免責設定は、誰にでもオススメできる方法ではありません。

しかし、確実に自動車保険の利用は抑えられ、等級の早期アップにつながります。

私自身が1等級までダウンした経験から、未熟な運転を大いに反省し自動車保険の安易な利用を抑えるため免責設定するようになりました。

また、車両保険の免責設定は、保険料を格段に抑える効果があります。

免責を設けて保険料を抑えれば、車両保険の費用を抑えることができます。万一、災害などで全損となってしまった場合、免責の自己負担は免除となるので安心です。

少し横道にそれてしまいましたが、軽い事故、特に自身の運転ミスでクルマを傷つけてしまったと言うような場合、ある程度の修理までは保険に頼らず自己負担でカバーする心構えが、20等級に到達するためのコツになります。

無事故で順調に進んでも14年、その間に2回事故を起こせば、1等級まで落ちなくても20年かかります。

事故を起こさないことがもっとも有効な手段ですが、小さな事故では保険金請求しないことも、ポイントであることを覚えておいて下さい。

究極!長期契約による等級ダウンの抑止

後の第4項で解説する、朝日火災の長期契約の自動車保険に等級プロテクトと保険料アップを防ぐ効果を期待できます。

具体的には、後ほど20等級でシミュレートしていますが、6等級から20等級までの各等級でも同様の効果が期待できます。

長期契約により、他社への契約移行が難しくなる反面、1事故なら等級も下がらず保険料も長期契約の効果もあり抑えることが可能です。

20等級で事故ると等級ダウンや保険料はいくら割増になる?

ここから本題に入ります。現在20等級の人が事故を起こした場合の等級ダウンと割増保険料についてです。

恐らく20等級の人は、最近まで保険を使うような事故を起こすこともなかったと思います。

したがって、2013年に改定された、事故を起こすと等級ダウンに加えて「事故有り係数」が適用になることをご存じないかもしれません。

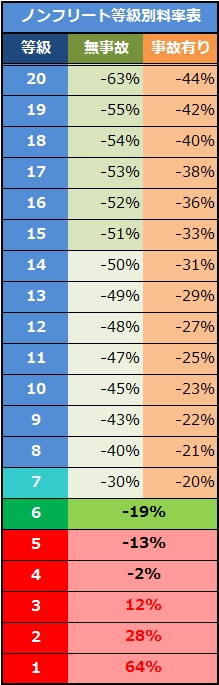

先ず、事故を起こして保険を使った場合、どのように等級ダウンするのか、次の図をご確認下さい。

20等級から3等級ダウンした場合、翌年以降の等級

図に示す通り、翌年から3等級ダウンにより、1年目17等級、2年目18等級、3年目19等級、となり、4年目に元の20等級に戻れます。

大きな問題は2013年の改定によって新たに設けられた、事故を起こして等級ダウンした場合に適用となる、事故有り係数の保険料です。

現在、等級ダウンした人は、その等級ダウンした分に応じた期間、事故有り係数のかかった割引率となり、同じ等級でも無事故で達した人と明らかな違いが設けられました。

20等級という、今までもっとも安全とされていた契約者もたった一度の保険使用の事故で、実質的にペナルティ付きの保険料を負担させられるようになりました。

保険料の公平な負担という視点から進められた改定でしたが、現在20等級の優良ドライバーは、以前とは比較にならないほど厳しい状況にさらされる結果になりました。

つい一昔前には、20等級なら1事故で保険を使った場合、等級はダウンするが割引率は下がらず、実質的な保険料アップはありませんでした。

しかし現在は、次のノンフリート等級割引制度の表を見てわかる通り、1事故で17等級にダウンし事故有り係数の-38%割引となります。

つまり、-63%割引と比べて25%もの差が生じます。事故有り係数は3年間に渡って続くため、かなり大きなマイナスになります。次に、具体的にどのくらいの差が生じるのか見てみましょう。

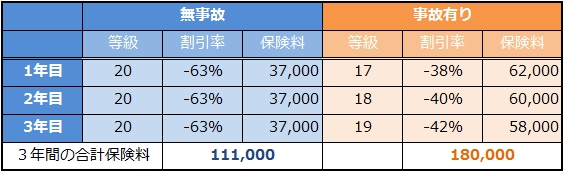

20等級、無事故と1事故有りの3年間保険料負担イメージ

次の表は、20等級の無事故と1事故有で等級ダウンした場合の保険料割引を、わかりやすくシミュレーションしたものです。

見方は、割増引き0%の基準となる保険料が100,000万円とした場合、無事故の人と1事故有りの人が支払う保険料の差を見てみます。

それぞれの3年間で支払う保険料の合計額は、無事故111,000円、対して1事故有り180,000円です。

結果として1事故有りの人は、3年間で69,000円も多く保険料を支払うということになります。元の20等級で支払っている保険料と比べてかなり高くなることがわかると思います。

この保険料はあくまでもシミュレーションですが、現在20等級で37,000円より少ない人は、先の差額より小さくなり、それより多い人は、差額も大きくなるのでご自分の保険料と比較してみて下さい。

なお、実際の保険料は、車種や契約者条件によって大幅に違ってくるので、契約の際は、必ず具体的な保険料見積もりを取って検討して下さい。

20等級の人でも保険を使わない方が良い?

次に20等級の人が事故を起こした場合、保険を使う方が良い場合と使わない方が良い場合を考察してみます。

保険を使った方が良い場合

示談交渉が必要で後遺障害など後までケアが必要な人身事故の場合。

保険を使わない方が良い場合

単独事故で相手との交渉が無い、または、軽い物損事故で3年間の保険料差額よりも賠償金額が少ない場合。

事故は、ケースバイケースということもあり、事故の際は、必ず保険会社に連絡を行い、保険使用の有無などについて相談をしてみましょう。

必見!事故で使っても20等級からダウンしない保険はコレ!

最高等級がたとえ20等級でも、ひとたび事故があれば、等級がダウンして保険料が上がることが一般的な常識です。

最高等級がたとえ20等級でも、ひとたび事故があれば、等級がダウンして保険料が上がることが一般的な常識です。

しかし、世の中には、「1事故なら保険を使ってもダウンしない、保険料も上がらない」という、かなりお得で有利な自動車保険もあります。

朝日火災の6年型の長期自動車保険

長期自動車保険といえば、現在では、自動車ディーラーで主に取り扱われ、大手損保の代理店型自動車保険の販売商品をイメージするでしょう。

しかし、今回紹介する朝日火災(※3)の6年型の長期自動車保険は、まったく内容が違っており、次のような優れた特徴があります。

【事故で保険を使っても等級ダウンしない】

【代理店型損保だけど保険料が安い】

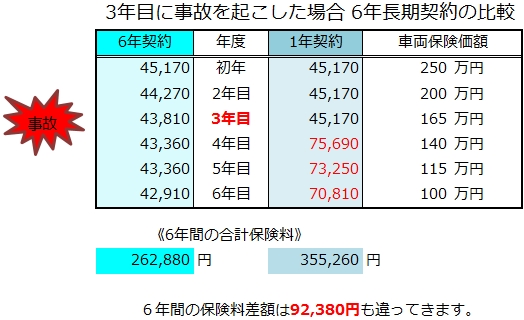

朝日火災自動車保険の保険料比較(6年長期と1年契約の差は?)

上記の保険料試算は、具体的にトヨタプリウスの現行モデル「Sセーフティプラス」の見積もりです。6年の長期契約と1年毎更新の自動車保険を朝日火災の自動車保険で比較しています。

6年の間の3年目に1事故有り、自動車保険を使って保険金請求を行なった結果、6年間の保険料に表のように差が生じます。

詳細に見ていくと1年目はまったく同じ保険料ですが、2年目以降わずかずつですが長期自動車保険の保険料は下がってきます。

3年目に事故が有ったと仮定したところ、1年ごとの契約では4年目から等級ダウンするので、保険料が大幅にアップします。

1年毎更新契約の場合、4年目から6年目までの3年間だけで保険料負担が拡大します。

しかし、6年長期契約では、等級ダウンも保険料アップもなく、そのまま少しずつ保険料が下がるだけで、6年間終了の満期を迎えます。

6年もの長期契約ですが、期間内に起きた事故は1事故なら期間内に等級ダウンが解消されることになるため、満期更改でも実質的に等級ダウンのマイナスをしょうじることはありません。

また、朝日火災の長期自動車保険契約では、保険期間内の事故による保険料アップも生じないので大変オトクです。

6年間の契約で1事故に限っての内容ですが、実質的な等級プロテクトと保険料アップを防ぐ効果が期待できます。もちろん、満期更改後も20等級となるので、次回の保険料も割安です。

大手代理店損保と比べて保険料水準はかなり安くなっており、ダイレクト損保に近い保険料です。

それならばダイレクト自動車保険の方が良いという人もいるでしょう。しかし、朝日火災は、代理店型損保の自動車保険故に、ダイレクト損保よりも補償内容が豊かになっています。

特に地震特約については、車両保険金額まで満額補償、もちろん一部損害の場合も補償されます。

他社の地震特約は、全損時にのみ一時金50万円が支払われるだけで、到底足りるとはいえない補償内容です。

朝日火災は知名度が低いため、二の足を踏む人もいるでしょう。

また代理店が少ないことから、契約したくても代理店が見つからないということもあります。そういう人は、自動車保険の一括見積もりから朝日火災を選んで、見積もり請求してみて下さい。

ちなみに、朝日火災ですが、証券会社を中心とした金融グループ「野村ホールディングス」の連結子会社です。小規模ですが、歴史もあるしっかりした保険会社です。

※3:朝日火災については、次の記事も参考にご覧下さい。

被保険者と補償の基本設定「トヨタプリウスの自動車保険見積もり」

見積もり試算日 2017年2月1日

被保険車両(型式):トヨタ プリウス(ZVW50)

グレード:Sセーフティプラス

料率クラス:対人:4 対物:4 傷害:4 車両:5

初度登録年月:2017年(平成29年)1月

年齢:45歳

居住地(登録地):東京都

性別:男性

適用ノンフリート等級:20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:35歳以上を補償

運転者限定:被保険者本人と配偶者に限る

運転免許証カラー:ゴールド

使用目的:日常生活・レジャー

年間走行距離区分:~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(契約車両搭乗中のみ)

一般車両保険:250万円

(免責:1回目10万円-2回目以降10万円)

車両無過失事故に関する特約

自動車事故弁護士費用特約

他車運転危険補償特約

示談代行サービス

ロードサービス

割引:ASAP安心プラン、本人配偶者限定、新車、長期優良、ゴールド免許

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

事故をおこすとペナルティになる?等級ダウンの違い

事故で保険を使うと等級が下がる 事故を起こして「保険を使うと等級が下がる」というのは、自動車保険に...

-

-

等級すえおき事故は1等級ダウン事故に!ノーカウント事故とは?

等級すえおき事故は1等級ダウンに変更 以前は「等級すえおき事故」と呼ばれていた、いわゆる運転者無過...

-

-

3等級ダウン事故と翌年からの事故あり係数について

ノンフリート等級別料率制度の改定ポイント 今回のノンフリート等級別料率制度の改定では、保険料に関わ...

-

-

台風10号の災害救助法と自動車保険金の支払い、等級ダウンは?

2016年8月、岩手県と北海道の一部に甚大な被害をもたらした台風10号の被災地では、災害救助法が指...

-

-

盗難で車両保険を使うと自動車保険の等級は翌年ダウンする?

自動車保険は、つかうと等級ダウンしてしまい翌年保険料が上がります。 この原則は、クルマの所有者や運...