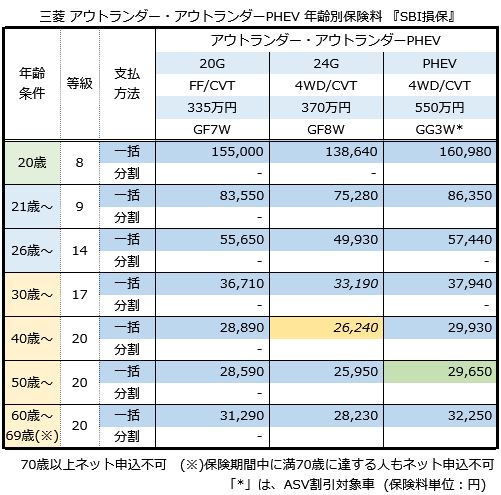

三菱アウトランダー・アウトランダーPHEVの年齢別保険料

2018年8月、三菱自動車伝のクロスオーバーSUV「アウトランダー・アウトランダーPHEV」がマイナーチェンジを受け、走行性能と安全性能が大幅に向上しました。

かつては「4WDのミツビシ」といわれた三菱自動車が世界戦略車として位置付けている「アウトランダー」は、日本国内以上に欧州や米国で実績を集めている人気車です。

では、さっそく保険料の一例見てみましょう。

車名:三菱 アウトランダー

車種・グレード:24G

型式:GF8W

初度登録:平成30年8月

車両保険金額:370万円

今回の記事で見積もりした「アウトランダー」の保険料は、年間26,240円になりました。この保険料は、ディーラー加入の代理店型自動車保険と比べて、約2万円以上も安い保険料です。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

被保険者の設定は、40歳20等級、被保険者のみ運転の限定条件付き、日常レジャーで使用する年間走行距離が5,000km以下の一般的な例で設定し見積もりしました。

今回の見積もりは、「アウトランダー」の型式モデルから代表的なグレード2つを選び、それぞれ年齢別に「SBI損保」にて試算しました。

試算した被保険者年齢は、20歳のドライバーから、21歳、26歳、30歳、40歳、50歳、60歳~69歳の被保険者ごとに、一般車両保険とエコノミー車両保険の保険料を表にまとめました。

また、40歳のドライバーで補償内容をグレードアップした場合を想定した3つのプランの見積もり比較と、親(50歳)子(20歳)の親子でアウトランダーPHEVを共用した場合の保険料を評判の良いダイレクト3社で見積もり比較しています。

三菱 アウトランダーの新車・中古車の購入時、満期更改時の自動車保険の選び方、補償の付け方などの参考にお役立て下さい。

目次

アウトランダーの型式・年齢別保険料[2018年10月更新]

年齢別保険料は、運転者限定をつけた内容で、「SBI損保」にて見積もりました。試算したドライバーの設定年齢は、20歳、21歳、26歳、30歳、40歳、50歳、60歳~69歳です。

車種は、「アウトランダー」のガソリンエンジン搭載モデル「20Gと24G」、そして「アウトランダーPHEV」、3つの型式を対象に試算しました。型式別料率クラスは、次のとおりです。

| 車種 グレード名 (型式) | 車両保険金額 | 料率クラス |

|---|---|---|

| アウトランダー 20Gプラス(GF7W) | 335万円 | 対人4 対物6 傷害4 車両4 |

| アウトランダー 24Gプラス(GF8W) | 370万円 | 対人5 対物3 傷害4 車両4 |

| アウトランダーPHEV Gプレミアム(GF7W) | 550万円 | 対人4 対物4 傷害4 車両5 |

型式が新しくなった「アウトランダーPHEV」の料率クラスは、400万円を超えるプレミアムSUVの中でも低めの設定になっています。

「アウトランダー」型式・年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

今回のアウトランダーには、三菱自動車の先進安全システムが全車に標準装備されるようになり、以前から定評のある衝突安全性能と相まって、より安全な車になりました。

自動車保険選びは「比較する」ことが重要!

今回の保険料見積もりは「SBI損保」だけの試算結果を見ていますが、実際契約の際は、ライバル他社の保険料見積もりも取り寄せて比較してみることも大切です。

ご存じのとおり保険料は、主に使う人(記名被保険者)のノンフリート等級・割引条件・限定条件・補償内容・特約の追加などにより各社異なります。

したがって今回の見積もりは、あくまでも一例として参考にご覧いただき、契約時には複数社の自動車保険見積もりを集めて比較検討して下さい。

なお、見積もりを集めるなら面倒なデータ入力が1回きりで済み「複数保険会社の自動車保険」をまとめて請求できる、「自動車保険一括見積もり比較」が便利なので試してみると良いでしょう。

アウトランダー必須の補償とおすすめの自動車保険

悪路走破性能が高いアウトランダーは、「サポカーSワイド」の対象車両となっており、総合的な予防安全装備による安全な事故を起こしにくい車として見ることができます。

しかし、もらい事故による被害や昨今報道されている「あおり運転」による被害事故も報告される中、自分や大切な家族を守る「自衛手段としての自動車保険」も必須となっています。

そこで具体的には、次のような補償内容で最低限付保することをおすすめします。もちろん、補償を強固にする特約の追加も必要に応じて検討しましょう。

なお、アウトランダーの車両保険は、オフロード走行の競技などで利用する際に適用にならないこともあります。アウトランダーの使い方によっては、車両免責の設定見直しなど検討する必要があるでしょう。

最低限付けたい補償内容

対物賠償保険:無制限

人身傷害補償:3000万円~

搭乗者傷害補償:0~1000万円

車両保険:車両価格+オプション価格+消費税(協定価額の範囲内で設定)

特約:弁護士費用特約、新価特約、レンタカー費用特約、個人賠償責任保険特約など

対人対物賠償保険

アウトランダーに限らず自動車保険の根幹は、人とモノを補償する賠償保険です。

過失責任の生じる事故において、相手被害者の損害を補償する「賠償保険」は、対人対物共に「無制限」として、加害者となってしまった場合に補償不足にならないように備えましょう。

人身傷害補償と搭乗者傷害補償

さて、搭乗者を守る傷害保険についてですが、希望や使用状況に合わせて人身傷害や搭乗者傷害による補償の上乗せについても検討が必要です。

昨今は、保険料格差が大きくなり優良ドライバーにはより安く、そして逆に初心者や高齢者、事故を起こした人は、より高くなっています。

そのためもあってか、いまだに任意保険に未加入の車が1割ほど走っているという現実もあり、無保険車からのもらい事故被害から自分や家族を守るための自動車保険も必要な時代です。

人身傷害と搭乗者傷害補償は、自分と大切な家族を守るために必須の補償です。「傷害保険をアップグレードすると保険料が上がる」と、補償強化を敬遠している人は、今すぐにでもダイレクト自動車保険を含めた一括見積もりを試して、より安い自動車保険を探してみると良いでしょう。

車両保険

自動車保険の補償額を決める際、いつも悩まされるのが車両保険金額です。

ダイレクト自動車保険なら、実際に補償を上げても保険料が安くなるので車両保険の付保率も高く、結果として万全の補償を備えることができるので一考の価値アリです。

車両保険は、保険料負担がもっとも大きくかさむ部分でもあり、その必要性の有無、一般とエコノミーの補償範囲の違い、保険金額や特約の付保など検討すべきポイントが多くあります。

今回のアウトランダーでは、道路外を走行したり競技のような使い方をする人は、車両保険の付保時にボディ周りの小傷やバンパーのこすれなど、小さな損害額を免責とする「車両保険の免責金額」の設定額を通常よりも高い「10万円」などに設定することも検討してみて下さい。

車両保険の必要の有無については、以下の記事にて詳しく解説していますので併せてご覧下さい。

「SBI損保」を選んだ理由

今回、三菱アウトランダーにおすすめの自動車保険として、保険料が各年齢層で安い「SBI損保」を選びました。

SBI損保は、20代から60代までの各年齢層でもっとも安い保険料水準です。経済負担を抑えながらリスクを最大限カバーできる自動車保険として見ることができます。

今回マイナーチェンジを機会にリファインされた「アウトランダーPHEV」の2.4Lのパワーユニットは、排気量アップと共に出力トルクが向上しました。また従来車よりもEVによる高速走行などでも余裕を持って走ることができます。

そのためもあって万一の事故では、以前のモデルと比べてさらにに修理費用の掛かる車になり、車両保険が必須の車となりました。

そこで保険料が安く車両保険が付保しやすい「SBI損保」がベストフィットの自動車保険としておすすめします。保険料をライバル他社と比較検討してみると良いでしょう。

なおSBI損保は、バイク保険や自転車保険、自動車部品保険(パーツケア)など車に関連する保険から、がん保険や医療保険、火災保険、海外旅行保険にいたるまで、個人向けダイレクト商品を豊富に取り揃えるダイレクト損保です。

自動車保険だけに留まらず、多様に変化して行く生活の中で必要になる保険が必ずあります。保険料が安いSBI損保を知っているだけでも今後の保険選択の幅が広がることでしょう。

ただし、2017年までのSBI損保は、保険料が安いだけに顧客対応などサービスの質がやや低下しているという話も聞かれましたが、小規模なダイレクト損保は、毎年のように評価に変化があります。

実際、2018年7月に発表された「J.D.Power(JAPAN)」による自動車保険の契約者を対象とした満足度調査において、「契約者満足度調査」ではダイレクト自動車保険9社中/第5位、そして「新規加入満足調査」ではダイレクト自動車保険9社中/第3位と大幅に向上しています。

実際のところ損保各社の比較は、僅差ということもあり毎年順位が目まぐるしく変わります。

以下の記事なども参考にして、より良い保険を見つけて下さい。

なお、当サイトでまとめた総合比較ランキングにおいて「SBI損保」は総合8位、保険料部門においては並みいるライバルを抑えて第1位を獲得しています。

特に、アウトランダーのユーザーの多くを占めるであろう、30代から40代のドライバーなら、ライバル他社よりも保険料が安く設定されており「保険料」の満足度が高いことを重視しました。

その反面、70代のシニア層は割引率の高い優良契約者が多いのですが、近年続発している高齢者ドライバー特有の事故により保険料の上昇や保険引き受けにも影響が出てきました。

その点においては、SBI損保は少しシビアな対応をしており、保険期間中に70歳に達する契約者は、インターネットからの直接申し込みができず、インターネット割引(1万円)が適用にならないため、実質的に保険料が高くなってしまいます。

それでもSBI損保の方が安い場合もあるので、電話による申し込み、一括見積もりで比較から申し込みを検討してみることをおすすめします。

補償については、「新価特約」や「車両無過失事故に関する特約」などの設定が無く、ディーラーの代理店型自動車保険や一部のダイレクト自動車保険と比べて補償不足は否めません。

しかし、シンプルな補償で「1番安い自動車保険」を求めるユーザーには、歓迎されることでしょう。

アウトランダーを選ぶ人は、三菱ディーラーがすすめる「大手国内損保の自動車保険」、またはプロ代理店にて自動車保険に加入する方も多いと思います。

しかし今回ご紹介のとおり、保険料が安いSBI損保の自動車保険でも基本的な補償に不足は無く、高額な代理店型自動車保険と比べて優位な点も数多くあります。

具体的な補償内容や保険料については、一括見積もりサイトや保険会社ホームページから、実際の見積もりを集めて比較検討することをおすすめします。

今回紹介した「SBI損保」の見積もりは、2018年9月の内容です。

保険加入を見直す際は、必ず最新の見積りを請求し他の保険会社と比較して検討しましょう。

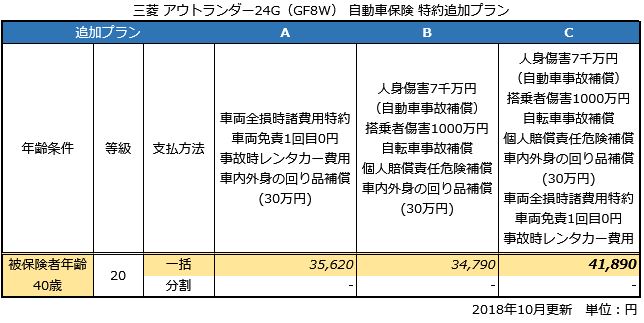

アウトランダーの自動車保険|3つの補償追加プラン[2018年10月更新]

自動車保険は、特約の追加により補償のアップグレードができます。

対人対物賠償保険の補償を多くの人が「無制限」とする中で、近年注目されている「自分と家族を守るため」の補償、そして「車両保険の充実」をテーマに特約の追加による自動車保険のグレードアップを見てみましょう。

今回の見積もり例では「アウトランダー 24Gプラスパッケージ」に乗る40歳のドライバーを例に、特約を追加した場合の内容を比較してみました。特約補償を追加した場合の見積もりは、それぞれプラン「A・B・C」の3パターンをご紹介します。

なお追加プランは、アウトランダーの全グレードを対象にもおすすめできます。購入を検討しているグレードの保険料の目安としてご覧下さい。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

プランA:車両保険の充実プラン

プランAでは、「車両全損時諸費用特約の追加」によって、新車時の車両保険の補償内容をより手厚くした内容です。

車両全損時諸費用特約は、全損支払い時に車を再調達する際にかかる諸費用も余裕をもってカバーできるようにした特約です。

また、車両保険免責を1回目0円とし、20等級など優良等級の人が車両保険を使うときに自己負担が無いようにしました。

合わせてアウトランダーを日常の足として使っている人は、事故によりアウトランダーが使えなくなることはとても不便なことです。

そこで事故による修理期間中は、レンタカーのよる代車費用が補償されるようにして、普段の足が無くなるリスクをカバーしています。

また、契約車両が事故に遭い、載せていた日用品や身の回り品が一緒に損害を被った場合、外出中に携行していた身の回りの品が偶然な事故により損害を被った、または盗難に遭った場合、30万円を上限に保険金が支払われます。(免責3千円)

この4つの追加で保険料アップは、基本的な一般車両保険付きの保険料(26,240円)に比べて、9,380円ほどのアップで車両保険を使いやすくパワーアップし新車のアウトランダーを強力に守ります。

プランB:家族向き補償拡張プラン

このプランBでは、「人身傷害補償の拡大と搭乗者傷害の追加」と、さらに「自転車事故補償と個人賠償責任危険補償」を追加し、自転車運転時の搭乗者(記名被保険者と同居の家族)の補償をより手厚くした内容です。

搭乗者への基本補償は、実損害をほぼフルカバー可能な「人身傷害保険」の補償額を7千万円まで拡大し、さらに、契約車両への搭乗中のみならず、他の自動車への搭乗中や他車との衝突事故など、補償範囲を拡張して家族の危険に備えています。

また、「搭乗者傷害保険」の追加加入により、搭乗者全員に定額補償が得られるようにもしました。

搭乗者傷害補償の追加をおすすめしたい人は、アウトランダーに「高齢者、主婦、無職の人」を乗せる、または該当者が運転する機会がある場合が対象です。

理由は、高齢者・主婦・無職の人など、低所得・所得が無い人の場合、損害発生時点での収入が低く見なされることから、実損払いの「人身傷害保険」では、死亡補償や後遺障害時に「逸失利益損害」の補償が不足する可能性があるからです。

そのような場合に備え、死亡・後遺障害保険金を定額で補償する「搭乗者傷害補償」を特約追加しておけば、補償不足を補うことが可能になります。

なお「搭乗者傷害補償」は、自分や家族はもとより家族以外の友人・知人を乗せる機会の多い人にもおすすめです。

自転車事故補償では、記名被保険者とその家族が自転車で走行中、または搭乗中の事故により他人にケガさせたり、他人の財物を壊し法律上の損害賠償責任を負ってしまった場合に賠償保険金が支払われます。

また自転車で走行中、または搭乗中に事故に遭い、記名被保険者とその家族がケガを負った場合、傷害保険金が支払われます。

個人賠償責任危険補償では、日常生活の中で起きた偶然な事故、住まいの所有・使用、または管理に起因する偶然な事故で、他人にケガをさせたり、他人の物を壊したりした際に法律上の損害賠償責任を負った場合、賠償保険金が支払われます。

合わせてプランA同様「車内外身の回り品補償」をセットしました。

プランBは、基本的な一般車両保険付きの保険料(26,240円)と比べて、8,550円アップの34,790円です。一か月あたり約710円の追加負担で車内外の自動車事故、自転車事故などから家族を守ります。

プランC:車両保険の充実プラン+家族向き補償拡張プラン

プランCは、新車のアウトランダーに乗り家族を持った優良ドライバーにおすすめするプランです。内容は、プランAとBをセットした内容ですから、ほとんどのトラブルで補償が可能になります。

プランCは、基本的な一般車両保険付きの保険料(26,240円)と比べて、15,650円アップの41,890円です。一か月あたり約1,300円の追加負担で様々な事故から家族を守ります。

3つのプラン比較では?

各補償の範囲を拡張し、様々な事故の際にも対応できるおすすめのプランは「C」です。

このようにリスクに合わせて特約を上手に追加すれば、イザというときに使いやすく安心な補償内容にグレードアップできます。自動車保険見直しの際に一度検討してみてはいかがでしょうか?

なお保険会社ごとに用意される特約の内容は異なります。SBI損保には無い「新車買替特約」などを用意した保険会社もあるので、保険料は元より補償の違いも比較してマッチングの良い補償を見つけましょう。

現在、代理店型の自動車保険に加入している場合、ダイレクト自動車保険に乗りかえるなら補償内容をアップしながら保険料をも大幅に抑えることが可能です。

自分で保険会社ホームページから見積もりを集めて比較することもできますが、複数の損保から見積もりを一度の作業で集められる「一括見積もり比較」を利用する方が早くて便利なのでおすすめします。

自動車購入時は、保険見直しのチャンスです。安易に代理店に任せきりっで継続することなく、自分で理解して補償特約を選びましょう。

アウトランダーの衝突・予防安全性能を動画で確認!

三菱自動車では、事故検知し被害を減らすテクノロジーを「e-Assist」と呼び、事故被害を予防、回避、軽減できるよう「アウトランダー」の安全運転をサポートします。

アウトランダーには、事故を未然に防ぐためにドライバーをサポートする次の先進安全装置が、全車に標準装備されています。

誤発進抑制機能(前進と後退時)

車線逸脱警報システム(LDW)

オートマチックハイビーム(AHB)

また、衝突時に乗員を保護するために、次のパッシブセーフティシステムが標準装備されています。

7つのSRSエアバッグ(※)(運転席&助手席エアバッグ、運転席ニーエアバッグ、サイドエアバッグ、カーテンエアバッグ)

(※)SRSエアバッグとは、補助的な拘束装置です。乗員保護の主となる拘束装置は、シートベルトです。したがって、適切なシートベルトの使用の元でSRSエアバッグは機能するように設計されているので、乗車の際は、確実にシートベルトを着用して下さい。

衝突安全強化ボディ RISE(ライズ)

三菱自動車が設計した独自の衝突安全強化ボディの名称です。衝撃の吸収構造と高耐力のキャビン設計により、万一の衝突時に乗員を保護します。

三菱 アウトランダーの衝突安全性能アセスメントは?

現行ボディのアウトランダーは、2012年より販売されており、国内外で衝突・予防安全性能アセスメント評価が公表されています。いくつかの動画を見てみましょう。

①日本の安全性能試験機関「JNCAP」より

2017年に行われた予防安全アセスメントでは、次のように評価されています。

79点満点中63.2点となり、ASV++の良い評価が出ています。マイナーチェンジ前のテストですが既に歩行者を検知して自動ブレーキの動作も可能となっており、バランスの取れた内容になっています。

三菱自動車のASVテスト車両(アウトランダーは、上段に記載)

→アウトランダーPHEV:対定速走行車両(60km/h)

→アウトランダーPHEV:対歩行者しゃへい物あり(30km/h)

②欧州の安全性能試験機関「EURONCAP」より

2012年に行われた衝突安全試験では、次のように評価されています。

三菱 アウトランダー 安全テストの総合評価ページ(英語)

なお、テスト車両はアウトランダーの2012年欧州デビューモデルですが、基本的な車のプラットフォームは、現在日本で販売されているアウトランダーシリーズと同様です。

ユーロNCAP 総合安全性能アセスメント「2012年度評価より」

安全性能試験は、実際のテスト映像から衝突安全性能を見て確認できます。

(映像は、冒頭からオフセット衝突試験の衝突映像と大きな音から始まるので、心臓の弱い方、自動車事故映像などに弱い方は、消音にするなど十分に気を付けてご覧下さい)

→Euro NCAP 衝突安全試験 三菱 アウトランダー 2012

→Euro NCAP 横滑り抑止装置試験(ESC TEST)三菱 アウトランダー 2012

衝突安全試験では、横からの衝撃に備えた頭部保護機能付きサイドエアバッグの効果がはっきり見て取れます。

横滑り抑止装置の動作テストでは、機械操作により急激なステアリング操作が行われていますが、見事に姿勢を立て直しています。

③米国の衝突安全試験機関「IIHS」

もっとも厳しい衝突試験といわれている、米国の米国道路安全保険協会(IIHS)独自基準の「前面スモールオーバーラップ衝突試験」を見てみましょう。

アウトランダーの優れたパッシブセーフティシステムが証明されています。

→アウトランダー2014:運転席側スモールオーバーラップ衝突試験

→アウトランダー2018:助手席側スモールオーバーラップ衝突試験

日本では、予防安全システムに注目が集まっている現在ですが、最後の砦となる車の高耐性キャビンの強さと複数のエアバッグがしっかり機能していると、外国の衝突試験を見るとわかります。

アウトランダーが世界的に認められている理由が良くわかる動画でした。

アウトランダー所有者におすすめ!その他の自動車保険

自動車保険は、毎年更新される掛け捨て保険です! だからこそ必要補償を絞って可能な限り安く契約することが賢い選択といえます。

これからの自動車保険選びでは、代理店や保険会社任せにすることなく、契約者自身が保険会社ごとの異なるサービスや保険料の差を自分で比較して確認することが賢明な方法です。

そこで、アウトランダーの所有者に検討してほしい特徴のある保険会社をご紹介します。あなたの使い方に合った自動車保険を選ぶための参考にして下さい。

比較ランキングの順位が高い保険会社はどこ?

自動車保険のランキングには、保険料・事故対応力・補償内容・ロードサービスなど、様々な項目のランキングがあり、また、総合的なランキングもバランスの良い保険会社を知る手掛かりとなります。

ランキングや保険会社の比較については、特集記事で詳しく解説しておりますので、そちらを参考にご覧下さい。

「現場急行サービス」のあるダイレクト自動車保険は?

どんなベテランドライバーでも、ひとたび事故に巻き込まれれば大なり小なり動揺することに違いありません。それが、初心者ドライバーや女性ドライバー、高齢者ドライバーなら、なおさらのことです。

そこで、いくつかのダイレクト損保は、サービスの拡充をはかるために2016年、2017年に相次いで「現場急行サービス」を導入しました。

2017年末時点で「セコム」の緊急対処員が現場急行してくれるのは、セコム損保は元より、ソニー損保、SBI損保が追加になりました。

また、ほぼ同じ内容で「ALSOK」の緊急対処員による「現場かけつけサービス」の提供を開始したのは、セゾン自動車火災保険「おとなの自動車保険」です。

「おとなの自動車保険」の場合、つながるボタンとアプリによる事故時の緊急通報サービスとの連動による積極的なサービス運用が行われており、より安心です。

車両地震特約が付けられる車両保険は?

現在、車両保険に付けられる地震特約には2つの種類があります。

大手中堅の代理店型損保と外資系ダイレクト損保2社が取り扱う、「地震等による車両全損一時金特約(50万円)」と、朝日火災、チャブ保険が取り扱っている「分損補償あり・全損時満額補償の車両地震特約」の2種類です。

この特約の違いですが、前者は、全損時のみ保険適用となりますが最大50万円までしか支払われません。後者の補償は、通常の車両保険補償とほぼ同様で、分損の修理補償から全損時には、保険金額まで補償されます。

当然に保険料負担がちがってきますが、大きな地震が予想されている地域なら、朝日火災、チャブ保険の「分損補償あり・全損時満額補償の車両地震特約」がベストチョイスです。

問題点は、どちらの保険会社も小規模な代理店型損保なので、身近で加入できる代理店を見つけることが難しい点です。しかし、どちらの損保も「一括見積もり比較サイト」から、見積もり代理店の紹介、加入が可能なので、実際の保険料見積もりを見ながら検討することができます。

地震の被害が予想されている地域にお住いの人は、次回更新時に検討してみてはいかがでしょうか?

エコノミー車両保険でも「あて逃げ補償が可能な自動車保険」がある?

意外と知られていないのですが「日新火災」のエコノミー車両保険なら当て逃げ補償が可能です。

日新火災は、中堅規模の代理店型損保ですが、東京海上ホールディングスに属しながらも独立して運営を続けている、事故対応に定評のある保険会社です。

保険会社の規模からか、あまり代理店を見かけませんが「一括見積もり比較サイト」から、見積もりと代理店の紹介、加入ができるので、実際の保険料見積もりを見ながら検討することができます。

もらい事故対応!「車両無過失事故に関する特約」付きの車両保険

この特約は、相手方の追突などによる「100%無過失のもらい事故」の際に、翌年の等級に影響せずに自分の車両保険を使える特約です。保険会社により、自動付帯と任意付帯の違いがあります。

「車両無過失事故に関する特約」とは、100%無過失の事故で被害者となった場合に限り、相手との交渉結果を待たず「自分の車両保険で修理をしても翌年等級ダウンすることない」という、もらい事故の対策に有効な特約です

つまり、100%もらい事故なら等級ダウンを気にせず自分の車両保険を使えるので、煩わしい事故の相手に賠償請求を行い支払いを待つ必要もありません。

もちろん、相手方の保険会社がスムーズに手続きしてくれるならその限りではありませんが、相手が任意保険に入っていない「無保険車」など一癖も二癖もありそうな場合、自分の車両保険でリカバーが可能です。

相手が100%悪い事故で、賠償手続きをしっかり進めない非常識な人も世の中にはたくさんいます。スバリストのオーナーなら「面倒な相手と関わらずに修理ができる」という価値がわかると思います。

したがって新車購入する「アウトランダー」の場合、「車両無過失事故に関する特約」がセットされる車両保険に注目することも選ぶポイントになるでしょう

一般的に代理店型損保では各社この特約を備えていますが、ダイレクト自動車保険では次の4社の車両保険にのみ自動付帯されます。

セゾン自動車火災「おとなの自動車保険」

そんぽ24

セコム損保

なお、もらい事故の際には「弁護士費用特約」を使用して、弁護士を雇い入れて相手から賠償金を回収する方法が一般的となっており、ソニー損保やSBI損保では、その方法を薦めていますが、対物賠償保険にも加入していない輩から賠償金を回収するのにはそれなりに時間がかかります。

つまり、相手が無保険の車の場合や大きな事故の際は、賠償金の回収に時間がかかりすぎるという欠点をカバーするために、「車両無過失事故に関する特約」が付いた車両保険に加入することがもっとも適切な方法といえるでしょう。

したがって「車両無過失事故に関する特約」と「弁護士費用補償特約」をセットに加入しておけば、イザというときでも車両保険を不安無く使えるのでより安心ですね。

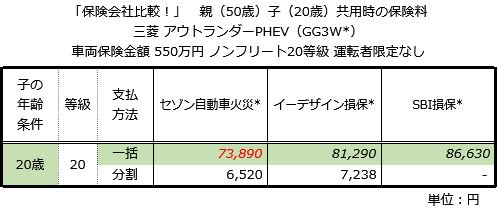

アウトランダーを親子で共用する際に安くなる自動車保険は?[2018年10月更新]

三菱自動車のクロスオーバーSUV「アウトランダーPHEV」は、親子で共用する機会もあるのではないでしょうか?

都市部などでは、車庫スペースなど様々な事情から親の車を子供と共用するケースも多く、その際は、今加入している保険の年齢条件を引き下げるか、子供が使用の都度「1日自動車保険」の契約をするなど、何らかの方法で付保する必要があります。

しかし20歳以下の運転を補償する自動車保険が高いことは、今回の年齢別見積もりを見てもよくわかります。

中古車のアウトランダーをリーズナブルに購入し、月に1回程度の割合で子供が使うくらいの利用頻度なら1日自動車保険の利用でも間に合います。

しかし新車のアウトランダーPHEVでは、車両金額が400万円超の車なので「1日自動車保険の車両復旧費用補償(300万円)」だけでは、十分な補償とはいえません。

また、1日自動車保険では車両復旧補償を付ける際、利用日の8日前に事前登録が必要です。

子供がアウトランダーを使う頻度が高い人、急に使うことなどが想定されるなら、通常の自動車保険の年齢条件の変更と運転者限定を外しておく方が確実です。

子供が年間で利用する日数を考慮して「1日自動車保険を利用するか?」、または「現在契約中の自動車保険の年齢条件や運転者限定の範囲を変更するかの?」など、子供が使うときに無保険とならないように予め検討しておきましょう。

親子間で共用するならどのダイレクトが安い?

保険期間中途の追徴保険料は、個々に異なるので比較ができません。

そこで今回は、50歳の親の契約で20歳の子供が運転する場合の年間保険料を試算し、ダイレクト3社で比較してみました。

比較する保険会社は、ミドル層被保険者の保険料が安く人気の「セゾン自動車火災・おとなの自動車保険」、保険料と補償内容・サービスのバランスが良い「イーデザイン損保」、そして格安自動車保険で人気の「SBI損保」の3社です。

親の車(アウトランダー)を子と共用するなら?

自動車保険は、代理店型、ダイレクト型を問わず「一番年齢が若い人」を基準に年齢条件を設定することから、ノンフリート等級が進んだ50歳以上の優良ドライバーでも、20歳以下の「子」が免許を取ってマイカーのアウトランダーを共用する場合、年齢を問わず補償の保険料率適用となり保険料が高くなります。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

ダイレクト自動車保険でも保険料に差が付く

アウトランダーの所有者に限った話ではありませんが、ミドル層からシニア層の家庭では、子の運転免許取得に伴い愛車を共用する機会が増えるでしょう。

自動車保険は、若い人が運転する条件にすると保険料がかなり高くなるので頭の痛いところですね。しかし、ダイレクト3社の見積もりを見ると、代理店型自動車保険の保険料よりもかなり安くなることもわかるでしょう。

3社の見積もりを比べて見ると、一般的に安いと評判のSBI損保の見積もりが3社の中でもっとも高い保険料になっており、一般の評価とは違った結果が明らかになりました。

40歳以上の保険料が安い分、若い人の保険料が高いといわれている、セゾン自動車火災「おとなの自動車保険」が、SBI損保、イーデザイン損保を抑えてもっとも安い保険料になりました。

今回のケースは親子が共用する車ということで、子どもの専用車ではないことが前提となりますが、親の車を子が運転する場合、保険が安いのはどのダイレクト損保かを比べてみました。

親子でアウトランダーを共用するなら、車の購入時や自動車保険満期更新の際は、セゾン自動車火災「おとなの自動車保険」と「SBI損保」を含めて保険見積もりを集めて比較してみて下さい。

その他、家族内の運転をする人の構成、年齢条件を勘案しながら自動車保険の見積もりを比較して下さい。

次回の更新時、または、購入時にはしっかり検討して、より良い自動車保険に加入しましょう。

被保険者と補償条件の基本設定

見積もり試算日:2018年10月1日

保険期間:2018年10月15日から1年間

損害保険会社:SBI損保

被保険車両:三菱 アウトランダー

車種・グレード:20G、24G、PHEV、他

型式:GF7W、GF8W、GG3W、

型式別料率クラス:別途記載

用途・車種:自家用小型乗用車

初度登録年月:2018年(平成30年)9月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

20歳の試算では8等級(-40%)

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では16等級(-52%)

40歳~、50歳~、60歳~69歳の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳~、30歳~、40歳~、50歳~、60歳~69歳は「26歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳~、40歳~、50歳~、60歳~69歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(被保険車両に搭乗中のみ補償)

車両保険価額:車種・型式ごとに設定(表を参照)

(免責:1回目5万円-2回目以降10万円)

特約:

他車運転危険補償特約、被害者救済費用等補償特約(*1)、

弁護士費用補償特約、対物差額修理費用補償特約他

サービス:

ロードサービス

示談代行サービス

提携修理工場サービス

割引:インターネット、ゴールド免許(対象のみ)、新車、セーフティ・サポートカー(ASV割引)

*1:被害者救済費用等補償特約とは?:契約自動車の欠陥・契約自動車への不正アクセス等により生じた、人身事故または物損事故において、被保険者に過失責任がない場合でも、被害者に保険金を支払う特約です。

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

ホンダ アクテイバン&アクテイトラックの26歳8等級の保険料

ホンダアクティの特徴と保険加入のポイント ホンダアクティは、ホンダが軽トラックT360から4輪自動...

-

-

ドイツ発!四輪独立サスによって格段に向上した操縦安定性

20世紀の幕開けと快進撃のメルセデス・ベンツ 20世紀初めの自動車業界は、現代にも通じる自動車の技...

-

-

スズキ エブリイワゴンを業務使用する38歳の補償(前年事故あり)

スズキ エブリイの特徴と補償条件の設定 車名・通称名/グレード:スズキ エブリイ/PZターボスペシ...

-

-

スバルレガシィ アウトバックの自動車保険と年齢別保険料

2017年10月、スバル レガシィ アウトバックのマイナーチェンジになります。 新型レガシィ アウ...

-

-

今さら聞けない!横滑り防止装置ってなに?どんな横滑りを防ぐの

欧州生まれの安全基準、横滑り防止装置とは? 横滑り防止装置は、ヨーロッパ車では以前より装着が義務付...