車両盗難の保険金が出ない!統計で見る盗難件数と支払いの実態

もし車が盗まれたら、盗難だけでも被害は大きいのに「頼りにしていた保険金が出ない!」なんてことになれば事態はより深刻です。

2016年3月に発表された「車両本体盗難」保険金支払いの実績は、統計データを見ると1年間で312件となっており、警察に被害報告された盗難の被害認知総数「13,821台」から比べるとかなり少ない割合です。

盗難された車のすべてに車両保険が付いているとは限りませんが、全国平均の車両保険加入率は4割を超えており「もう少し多くの保険金が支払われても良いのでは?」と思います。

この記事では、損害保険協会に集められた車両盗難の保険金支払い実績、届け出された被害の実態を照らし、保険金支払いについて考察します。

また、車両盗難被害の事故連絡や保険金請求について気を付けるポイント、支払い保留(ペンディング)や支払い拒否などの対応策についても解説して参ります。

目次

全国の車両盗難総数と保険金支払いの割合

また、バンやトラックなどの業務用途の車両に向けた自動車保険では、一般車両保険、エコノミー車両保険の他、自然災害と盗難リスクに限った「限定A」のみの車両保険特約などにより盗難リスクに備えることができます。

車両盗難数は減少傾向

車両盗難が多かった2002~2003年には、年間6万件を超える被害(認知件数)が発生しており、とりわけ高級車の被害も多く発生していました。現在は、「13,821台」ですから減少傾向にあるといえるでしょう。

しかし、300万円を超える「高額車」では、減少していた割合が近年は増加してきています。2000年代初頭より、高級車から盗難防止装置イモビライザーの普及が進み、高額車の盗難は減少傾向になっていました。ところが2010年頃から高額車両の盗難割合が増加傾向に転じています。

高額車両の盗難が増えている?

統計データでは、高額車(高級車)の定義として300万円を高額の基準としています。

高額車の盗難割合が増えたのは単純な話ですが、10年前と比べて自動車の平均価格が上昇したことが大きな理由です。

300万円以上を高級車と定義するのが妥当かは別の話として、1台あたりの被害額が上昇していることは紛れも無い事実です。

プリウスをはじめとして近年普及が著しいハイブリッド車は、車両価格が車格以上に高価なことでも知られています。特に高級ミニバンやクラウンなどにもハイブリッド車の普及が進んだことで300万円以上の自動車がとても増えました。結果として高級車の盗難も増加傾向にあるという統計結果につながったのだと思われます。

次の項にて更に詳しく解説しますが、ハイブリッド車のベストセラーカー「プリウス」は販売台数が多いことから、盗難被害においてワースト1になってしまいました。プリウスも人気車種は300万円を超えてきており、高額車両の被害が増える要因にもなったと考えられます。

全国の盗難総数と保険金支払いの実態と割合

2015年全国で発生した盗難被害の認知総数は、13,821件となり前年の16,104件と比べてマイナス14.2%減少しました。

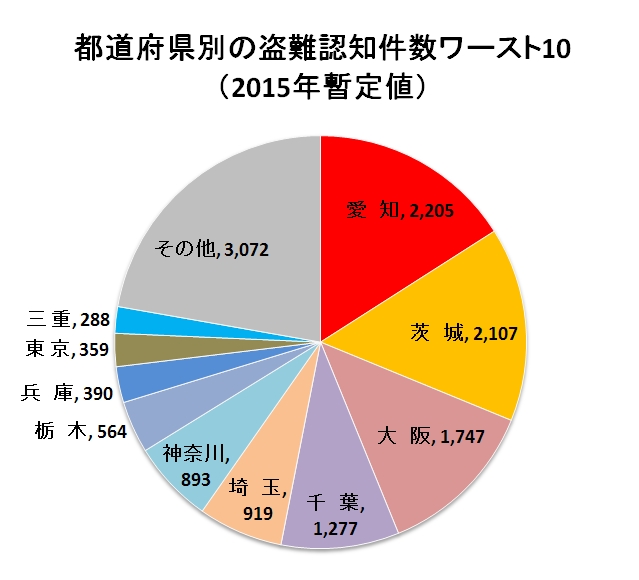

車両盗難がよく発生している地域をグラフにしてみました。

全国でも盗難の多い地域は、愛知県(2,205件)を筆頭に、茨城県、大阪府、千葉県、埼玉県、神奈川県、栃木県、兵庫県、東京都、三重県までがワースト10となっております。

実にワースト10の都道府県の被害総数は、全体の78%となっており被害が特定地域に集中していることがわかります。

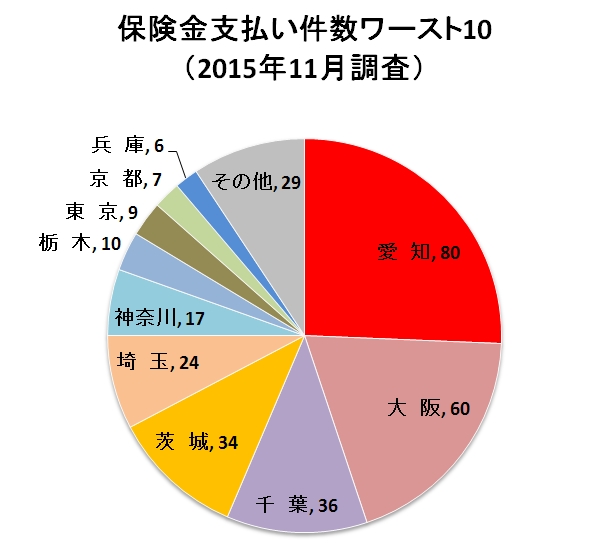

この地域別を保険金支払いの件数で見てみると次のようになっています。

順位の違いなどいくつかの点で被害認知件数のグラフと違いがありますが、概ね被害地域と支払いの多い地域は同じ傾向が見えてきます。

しかし、被害認知件数と保険金支払い数には大きな開きがあることもわかってきました。

それは、被害認知総数(13,821件)に対し、保険金支払い総件数(312件)となっていることで、被害総数に対して保険金の支払いを受けたのは、わずか2.26%という割合です。

車両保険の加入割合

2015年3月調査の自動車保険の地域別加入率を見ると、車両保険の全国平均加入率は「43.2%」でした。

車両保険のたしかに被害車両のすべてが車両保険に入っていたとは思いません。しかし、盗難事故は以前から特定の都道府県地域に集中しており、盗難の多い地域では車両保険の付保率も全国平均より高くなっています。

盗難認知数の多い都道府県ワースト10の車両保険付保率は、以下の通りです。

茨城県(38.9%)

大阪府(49.6%)

千葉県(47.0%)

埼玉県(42.5%)

神奈川県(45.3%)

栃木県(37.4%)

兵庫県(44.8%)

東京都(44.2%)

三重県(47.7%)

全国平均を下回っているのは、関東周辺の3県、茨城県、埼玉県、栃木県でした。この3県は互いが隣接していることから、車両保険の付保意識にも地域特性があるのかもしれません。

なぜ?車両保険加入率と比例しない保険金支払い件数

全国平均でも4割を超える車両保険ですが、盗難事故に際しての保険金支払いが有ったのは、2.26%ととても低い数字です。

盗難被害が偶然、車両保険未加入の車に集中するのでしょうか?しかし、統計上それはあり得ないと考えられます。

盗難がもっとも多い愛知県を例に数字を見てみましょう。車両盗難数は2,205件、車両保険の加入率は実に57.2%と全国でもっとも高い車両保険加入率です。

おおまかな数字ですが、少なくとも盗難された車の5割前後が車両保険に加入していたと考えれば1000件程度の支払いがあっても不思議ではありません。しかし愛知県の保険金支払いは80件となっており、加入率から想定される1000件以上には到底及びません。

どうしてこんなに車両保険金の支払い件数が低いのか?さらに考察してみましょう。

盗難率の高い車と保険金支払いの実態

今度は、盗難率の高い車と保険金の支払いの実態を比較して見てみましょう。

全国の盗難認知数ワースト3ランキングの3車種

2位:ハイエース(1,244台:1.5p)

3位:ランドクルーザー(518台:2.4p)

カッコ内(被害台数:当該登録車1000台あたりの盗難率)

車種別の保険金支払い実数は以下の通りです。

ハイエース(55台)

ランドクルーザー(23台)

車両保険の平均加入率に比べて支払い件数が少ない!

車両保険の加入率は、全国平均で43.2%となっていますが、あまりにも保険金の支払件数が少ないように思われます。上記の3台については加入率が低いのでしょうか?

「プリウスの場合」、それよりもはるかに高い加入率となっており、7割近いユーザーが車両保険を含めた加入をしているそうです。プリウスの車両保険加入率が高いのは、盗難リスク以上に実際に事故の際、車両の損害金額が高くなる傾向にあるからです。

ハイブリッド車の事故では、装置を中心に高額な部品の損害などの補修費用がかかるために車両保険の加入が必須となります。そのような理由からトヨタの新車中古車販売店では、プリウス・アクアなどハイブリッド車の販売時、顧客に対して車両保険加入を強力に推奨していることも加入率が高まる要因になっています。

しかし保険金支払いの件数(62台)は、被害総数(1,271台)から見てわずか5%弱の割合にとどまっております。仮に車両保険の加入率が全国平均レベルの約4割だとしても、500台あまりの保険金請求が有ると考えられるので、保険金が支払われたのが62台とは、あまりに少ないと考えられます。

「ハイエースの場合」、乗用商用を問わず盗難の対象となっており、新車のみならず5年落ち以上の古い車も盗難のターゲットになっています。盗難率も1.5pとプリウスよりも盗まれやすい車になっており、プリウスが出る前は、3位のランドクルーザーとワースト1位2位を分け合うほど盗まれ続けている車です。

したがって所有者はもちろん、自動車関係者は、乗用商用を問わずハイエースが盗まれやすい車であることは知っています。販売店も車両保険の付保を勧めますので、所有者も車両保険付保の意識が高い車と言えるでしょう。

しかし保険金支払いの件数(55台)は、被害総数(1,244台)から見てわずか4.5%ほどの割合です。プリウスと同様に車両保険の加入率が全国平均レベルの約4割としても、500台弱のハイエースが車両保険に加入していたと考えられ、保険金支払いが55台というは、かなり少ないと思います。

「ランドクルーザーの場合」、車種によっては車両クラス9となるため、引き受けの可否や保険料などの影響もあって車両保険加入が平均より少ないようです。それでも新規登録から3年以内の車では4割近くの所有者が車両保険に加入しているということですから、もう少し保険金が支払われる車が多くても良いはずです。

たしかにランドクルーザーは、盗難率が2.4pと群を抜いて高い車のひとつですから、引き受けから保険金支払いに至るまで厳しい目で見られることでしょう。

実際2015年の保険金支払い件数は、わずか23台となっておりランドクルーザーも保険金の支払いが困難な状況が見てとれます。盗まれた518台の内、4割が車両保険に加入していたと考えれば、約200台の保険金支払いがあっても良いはずですが、実態は1割程度しか支払われていません。

ワースト3車種は、乗っていれば盗難グループに必ず目をつけられていると言っても過言ではありません。普段の取り扱いや保管にも注意が必要ですが、ここまで車両保険の支払いが厳しいというのは、どういう理由なのでしょうか?

車両盗難の保険金支払いは無過失が基本

車両保険には、万能型の一般車両保険の他、エコノミー車両保険(車対車+限定A)などがあります。一般車両保険は万能型だから、「どんな事故でも車両保険金が出る!」という勘違いもあるようなので、あらためて解説します。

盗難事故の保険適用は偶然で無過失が基本

一般車両、エコノミー車両に限らず、盗難被害においては「偶然の事故で無過失」であることが前提となっています。

つまり施錠を忘れていたり、冬の朝エンジンを掛けたまま忘れ物を取りに自宅に戻ったりなど、わずかな油断を突いて車が盗まれた場合は「無過失」の主張が厳しくなることもあります。

もう少し具体的な例を挙げてみます。

「何か偶発的な出来事により車を離れざるを得ない状況だった」ということの説明と証明が必要になります。

実のところ車両盗難に関しては、多くの事故で偶然と思えない事故、無過失とはいえない事故もあり、保険金の支払いが困難になるケースも多数あります。

また、事故発生時の連絡の遅延や被害届けの内容が後から違うなどの事実が生じると、わずかなことでもペンディングとなる可能性があるので注意が必要です。

自動車利用時の注意点

短時間の一時的な駐車、一時的に車を他人に預ける場合にも注意が必要です。

「コンビニに立ち寄る」、「道の駅でお手洗いに立ち寄る」、「ガソリンスタンドでトイレに行くため車から降りる」など、キーを付けたままで車を離れたという事実があれば、車両保険は容易に適用されません。

少し分かりにくいのですが、他人が容易に車を持ち去ることが可能な状況を放置していたような場合、保険会社の調査次第では「偶然とは言えない」「所有者(使用者)の明らかな過失」が主張され、保険金請求を拒否されることがあります。

管理責任の所在がはっきりしない状況でも同様です。

たとえガソリンスタンドでの洗車やオイル交換、自動車整備業車、自動車用品店でも車を預ける際には、気を付ける必要があります。

盗難時の状況次第で、車両保険金の支払いがペンディングや拒否となることもあります。

通常1か月の調査待機期間を過ぎれば保険金支払いの書類手続きに進みますが、常識的な保管管理が行われていなかった場合、保険金が支払われないことがあるので「キーを抜きドアロックをすること」は、忘れずに行いましょう。

自動車保管時の注意点(駐車場)

駐車場の場所が、自宅敷地内、屋内といった状況でもキーを抜いてドアロックすることは必須です。

なお、車両本体盗難時にはスペアキーの存在確認と状況により現物確認、提出などを要求されることがあります。

スペアキーを車内保管や車外に貼り付けておくなどするとそれを使って盗取されることもあり、稀なケースでは窃盗犯により自宅内のスペアキーが盗まれて車を持ち去られるケースも発生しています。そのような事実がある場合、基本的に保険金支払いは難しくなってきます。

盗難発生時にスペアキーが紛失しており、失くした理由がわからなければ、それだけで保険金支払いが保留となったケースも有ります。したがって、スペアキーの保管には十分注意をして下さい。

盗難発生時の通報や連絡で気を付けることは?

車両盗難被害に遭ったら…

車両盗難被害に遭った場合、多くの人が慌ててしまうと思いますが先ずは落ち着いて行動することが大切です。

被害現場から警察への通報と被害届け、保険会社への事故連絡を行いましょう。

保険金支払いまでの期間

車両保険金支払いまでには、概ね1か月間以上の期間が必要です。

その間に警察の捜査によって被害車両が見つかれば所有者に返還され、車両保険に入っていれば車の傷など修理費用が保険金として支払われます。

1か月の待機期間中は、保険会社により慎重な調査が行われます。契約者は事故連絡の際に申告した盗まれたときの状況を再び確認され、普段の保管状況など根掘り葉掘り質問されることで気分を害すこともあるでしょう。

しかし、それはすべて保険金支払いのために必要なプロセスなので、調査時にはきちんと対応して下さい。

盗難時に車両保険の支払いには、とても重要なポイントがあり「最低限の防犯措置を講じていたか?」ということが、調査においても主要なポイントになっています。

つまり「キーを抜きドアロックをしていること」が、常識的な盗難防止措置の最低条件です。

盗難車が出てきたときには?

盗難車が出てきて警察から連絡が入ったら、先ずは保険会社の担当者に連絡しましょう。

車の搬送なども含めた保険金支払いなどもあるので、搬送手配なども相談したほうが無難です。

無連絡で手際よく自前で搬送し修理業者に持ち込むなどして、後から保険会社に連絡すると事故車両の調査確認の妨害や隠蔽を疑われることにも成りかねません。

事故車両の引き取り搬送も含め対応について、保険会社に必ず相談しましょう。

疑われている?保険金請求が支払い保留や拒否の対応策

車両盗難の被害数に対し保険金支払いとなるのは、とても少ないことがわかります。

盗難時の保険金支払いは、ケースバイケースという部分もあり、少しでも疑わしければ、「疑いが無くなるまで保険金は支払われません」なぜこれほどまでにシビアなのでしょうか?

それは、車両保険金を目当てにした「盗難偽装事故が数多くあるから」と言うのが実際のところです。

調査は何を調べている?

実のところ保険会社や代理店にとって車両盗難はもっとも悩ましい事故のひとつとなっております。大きな声では言えませんが、調査では必要に応じて顧客の経済的な状況まで調べられることがあります。

つまり、偽装盗難による詐欺行為の疑いを持って調査する場合もあるということです。

調査対象は、契約年数や契約内容、車の保管状況から前日の駐車時の状況、駐車の事実確認、駐車時や盗難時の証人の有無などがあります。

コンビニやスーパーの駐車場では、その駐車理由から駐車していた時間、施錠から周辺にいた人物の様子なども必要に応じて確認されます。同乗者がいれば、別途同乗者への調査面接も検討されます。

また、顧客には直接かかわらないところでは、代理店への聞き取り調査も行なわれることがあります。ケースによっては代理店までが厳しく疑われることさえあります。

車両盗難時の状況次第ですが偽装盗難が疑われる場合は、事故対応に際して代理店が顧客のサポートをすることに対して保険会社から強い圧力がかかることもあります。

仮に偽装盗難であるとして支払いを拒否する場合、保険金請求手続きは詐欺未遂行為として保険会社と共に代理店も被害者ということになります。偽装の疑いで保険金支払い拒否に至る場合は、保険会社と代理店も相当の覚悟を持って臨んでいるといえます。

また、そのような状況では、とうぜん代理店の援護射撃も期待できません。

過失や偶然とはいえない状況

極端なたとえですが、コンビニの駐車場にキーをつけっぱなしで車から離れていて、車両盗難に遭った場合は、偶然とは言えず、また無過失とも言えません。

このような状況の盗難被害では、車両保険金請求を拒否されることが多数あります。

しかし、凶器により脅されるなどして強盗と同様に盗取されるなど、やむを得ない事情により奪われたときは保険金支払いの対象になります。

曖昧な理由で支払わない保険会社も多い

疑わしいという理由だけで保険金支払いを拒否する保険会社もあります。

その場合は、事故担当者から保険会社の顧問弁護士を通じて保険金支払いができない旨の通知がされます。内容は様々ですが、「不服であれば訴訟を起こして下さい」といった内容でかなり強引な手法が取られます。

ひとつ言えるのは保険会社や代理店が、偽装盗難による保険金請求詐欺に対する確証を得ている場合、弁護士からの通知のみならず、刑事告訴が検討されます。したがって、弁護士からの通知だけの場合、確証を得ていないことが多いようです。

しかし、支払い拒否をしてくる場合は、契約時の告知違反などが付かれるケースも少なくありません。また、保険金請求時の請求者などについても同様です。

ローンで購入しているのでディーラーに所有権がある、所有者が法人名など、そういったケースにあたります。

支払い拒否の相談先

法律の専門家である「弁護士」に依頼することがもっとも有効な方法ですが、いきなり選ぶことも難しいので「法テラス」などを活用して相談してみることからはじめましょう。

また、保険会社への不服申し立てとして、「そんぽADRセンター」への相談、紛争解決サポートを依頼することも検討しましょう。詳しくは以下のサイトにて

・そんぽADRセンター

http://www.sonpo.or.jp/useful/soudan/adr/

・法テラス

http://www.houterasu.or.jp/

まとめ:車両盗難の保険金支払いのための注意点5つ

車両盗難による保険金が出ないのには、相応の理由があります。

過失の有無や偶然ではない状況、偽装盗難の疑いなどが考えられますが、わずかな問題でも保険金支払い拒否につながりやすいので、契約者は普段から気を付ける必要があります。

万一の際には、速やかな保険金受取ができるよう、以下のことを心に留めて車を利用して下さい。

・スペアキーは車に置かず自宅での保管もしっかり行なう

・事故が起きたら直ちに警察への通報と保険会社に連絡をする

・車が出てきたら保険会社に遅滞なく連絡し対応を相談する

・支払い保留や拒否となった場合は「そんぽADRセンター」と「法テラス」から相談

キーを抜いてドアロックをすることなど、ごく当たり前のことなのですが、一瞬の隙を突かれて盗取されることもあるので、注意しましょう。

関連記事

-

-

盗難で車両保険を使うと自動車保険の等級は翌年ダウンする?

自動車保険は、つかうと等級ダウンしてしまい翌年保険料が上がります。 この原則は、クルマの所有者や運...

-

-

車両保険の全損と見積されたクルマを業者に売却しても良い?

全損の保険金が支払われるという意味 全損によって保険金が支払われる場合、通常そのクルマは保険金の支...

-

-

盗難防止装置イモビライザー付きで車両保険が割引に

盗難を抑止するイモビライザー装置とは イモビライザー装置とは、自動車のキーと車両との間で電子的に照...

-

-

全損時諸費用特約と買替時諸費用特約で代替をサポート

全損時諸費用保険金は自動セット 一般に車両保険契約には、この臨時費用保険金が自動的にセットされてい...

-

-

自動車相互間衝突危険「車両損害」補償特約と車両危険限定特約

自動車相互間衝突危険「車両損害」補償特約とは? クルマ同士の事故で相手の車のナンバーと運転者が確認...