自動車保険の家族限定は補償範囲小さくリスク大!運転者限定の割引率は?

自動車保険の割引といえば、昔から広く一般に「安くなる」イメージが定着している「家族限定割引」ですが、実はこの割引、現在はわずか1%だけの割引率なのにリスクがかなり増える危ない割引なのです。

家族限定割引をはじめ、運転者限定割引にはいくつかの種類がありますが、「保険料が安くなるから」と安易に選択し、イザというときに「保険が使えない…」という人が後を絶ちません。

「自動車保険は、同じ補償なら安いにこしたことない」ということに間違いありませんが、万一の事故で使えないのでは本末転倒となり、保険加入の意味が無くなってしまいます。

そこで今回の記事では、家族限定割引のリスクを確認し、実例を挙げてデメリットを解説して参ります。

また、運転者限定割引の補償範囲と割引率の確認、運転者限定を付けた車を他人が運転する際に有効な「1日自動車保険」のメリットを紹介、運転者限定の上手な活用方法をご案内します。

運転者限定だけにとどまらず「限定割引」は、大きなリスクを伴うので、契約前に内容をしっかり把握しておきましょう。

目次

家族限定は付けない!割引はたったの1%リスク増大のデメリットだけ

いきなり本題の結論になりますが「家族限定は付けない!」とは、保険料の割引がわずか1%だけなのに、運転者を限定するリスクは拡大しない方が良い、という考えからです。

冒頭から少しシビアな話になりますが、車両の所有者が許可をして貸した車の保険が「家族限定」だからといって、自動車所有者の運行供用者責任がすべて免れるわけではありません。

借りた人が対人事故を起こしてしまった場合、貸した人(所有者)の過失責任が問われ、賠償金の支払い命令が下りるケースもあるのです。

したがって「家族限定割引」を適用する場合、「絶対他人が運転しない・させない」という条件が整わないなら付けるべきではありません。

「家族限定」は、運転者交代で無保険車になる!

一般個人が所有する車の場合、お友達や知人、お盆や暮れに家族での帰省、帰省してくる家族など、様々なシチュエーションで、家族以外に該当する人が運転する可能性が出てきます。

つまり、他人に相当する友人・知人は元より、別居の既婚の子供やその配偶者・家族も他人となります。したがって、他人に該当する人が運転しているときに起きた事故は、任意保険による補償が得られなくなってしまいます。

家族限定、本人・配偶者限定を付けている場合のドライブでは…

筆者の経験では、もう25年以上も前になりますが冬の休日は毎週、友人や会社の同僚とスキーに出かけていました。

ほとんどが日帰りで深夜に出発することも多く、途中で運転交代することもしばしばありました。実際、このようなドライブにおいて、車の所有者のみで往復の運転をすることはかなり疲れが伴うので、運転者の交代をすることは一般的です。

運転交代をせずに途中で仮眠できないようなケースでは、「運転→ 遊び→ 運転」となるため、途中の運転も疲労がたまりかなり危険な状態になるでしょう。

また、車の所有者が旅先でケガをして運転できなくなるリスクも全くないわけではありません。

さて、皆さんは、このような状況で交代できるドライバーがいても「保険が家族限定」だからという理由で、ドライブを中断できるでしょうか?

実例:運転者交代による無保険車事故

2012年4月、福井県で発生したドライバー交代後の正面衝突事故では、加入していた自動車保険が「運転者限定」だったため、ドライバー交代後に助手席に搭乗していた車の所有者Aさん(死亡)は、まったく補償が受けられませんでした。

もちろん、事故を起こしたドライバーのBさんも大けがを負いましたが補償を受けられません。同乗のCさんは、かろうじて自賠責保険の補償が得られたのみです。

対向車を運転していたDさんに至っては、重傷を負いましたが、こちらも自賠責保険のみしか効きませんから、賠償金額の残りは、加害者ドライバーのBさんと同乗中に死亡した運行供用者のAさんの遺族が負の遺産として引き継ぐことになりました。

この事故では、100%被害者だったはずのDさん側の無過失の立証ができないという理由から、Dさんの車を所有する会社の運行供用責任まで問われ、一時ネットで話題に上りました。

この事故の報道では、被害者の過失責任が問われたことのみが大きな話題となりましたが、実のところこの問題を引き起こした原因は、「家族限定、本人・配偶者限定」などの運転者限定付きの契約により、対人対物賠償保険や搭乗者傷害保険が機能しなかったことに他なりません。

話が長くなってしまうので「この事故の件はここまで」としますが「運転者限定付保による無保険車のリスクと悲惨な事故」の一例として知っておいていただきたいと思います。

「なぜドライバーを交代したのか?」、「無過失なのに賠償責任があるの?」といった疑問については、以下の特集記事にて詳しく解説しておりますので、そちらを参考にご覧下さい。

福井県の正面衝突事故

1%の割引で無保険車になるリスクを取る?

「家族限定」が危険なのは、保険の割引が想像以上にあると思い込んでいる人が非常に多いことです。

約20年以上も前になりますが、自動車保険が価格競争に入る以前の自動車保険では、家族限定割引の割引率が高く多くの契約者が利用していました。

もちろんこの時代の自動車保険は、代理店による販売のみですから加入時に「家族限定」の持つリスクの説明は受けているのですが、代理店の質やレベルの差も大きく、契約者がリスクを正確に理解していたか?というと、そうとばかりはいえない状況でした。

実は、この時代から現在に至るまで、家族限定の割引率の変化などを知らず、また、大きなリスクが内包されていることに気付かないまま、継続更新されている人も少なくありません。

繰り返しになりますが、運転者限定の中でも「家族限定」は割引率わずか1%です。友人・知人、別居の息子夫婦、娘夫婦、近所の親類などの運転は、すべて扱いが他人になるので無保険と同じです。

リスク増大の「家族限定」より、他の方法で保険料を見直しませんか?

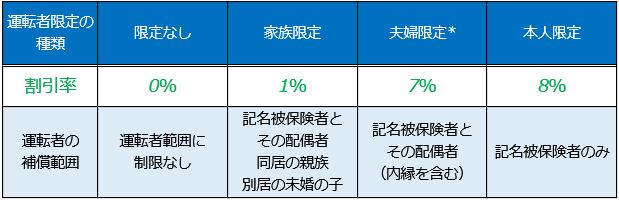

運転者限定は本当に安い?|各運転者限定の補償範囲と割引率

運転者限定には、限定なしの条件も含めると4種類あります。

それぞれの割引と割引率、勘案すべきリスクを一目でわかるよう表にまとめました。契約前に今一度確認して下さい。

運転者限定割引の種類と割引率・補償範囲

同居の家族や親族とは?

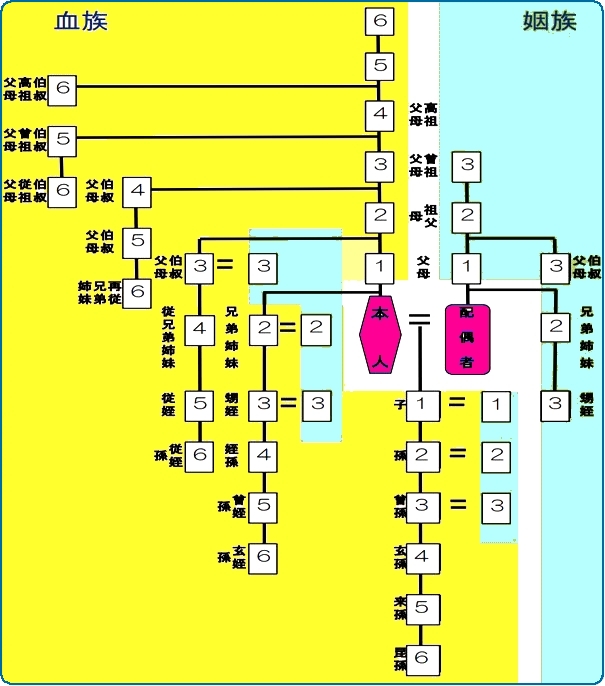

同居している家族や親族という意味ですが、損害保険で指す家族親族に含まれる範囲は、記名被保険者から見て6親等以内の血族と配偶者及び、3親等以内の姻族までと定義されており、以下の図に示される範囲が対象になっています。

別居の未婚の子とは?

別居の未婚の子として含まれるのは、記名被保険者とその配偶者からみた、別居中の未婚の子が対象です。既婚の子どもをはじめ、婚姻歴のある子どもも他人と見なされるので注意が必要です。

もちろん記名被保険者と同居中であれば、既婚、離婚を問わず、子供は対象になります。

なお、被保険者と配偶者に離婚歴、または認知している子供などがあり、その相手との間に生まれた別居の未婚の子の場合でも基本的には対象になりますが、親権や扶養義務などの実態が考慮され状況ごとに異なる場合があります。

そのようなケースを考慮する必要がある場合は、保険会社・代理店に問い合わせましょう。

運転者を本人のみに限定すれば安くなる

運転者限定による割引率は使う人を絞り込めば安くなります。

したがって記名被保険者本人のみに限定した契約なら、割引率は最大8%になるのでかなり安くなります。若い人やノンフリート割引が進んでいない人は、他人が運転する場合のリスクについて対策方法を知っていれば効果的な割引となるでしょう。

他人が運転する場合の対策方法は、後述の「1日自動車保険」が簡単に利用できて便利なので検討してみて下さい。

家族外なら年齢条件問わず?「限定なし」のメリット

ノンフリート等級が20等級に達している人など、優良ドライバーにおすすめしたいのは、「運転者限定なし」の契約です。

割引率最大8%は魅力的ですが「運転者限定なし」にしておけば同居の家族以外の場合は、ドライバーの年齢を問わず補償されるので、先の例のように友人や知人とレジャーに出かける人は考慮するようおすすめします。

少し意外なのは、別居の未婚の子の年齢は問いません。したがって記名被保険者が親の場合、年齢条件を30歳以上、35歳以上とした契約でも、別居中の20歳の未婚の子なども補償の対象になります。

もちろん、別居の未婚の子は「家族限定」でも補償の対象になりますが、1%の割引なら「限定なし」の方がイザというときにも安心です。

それでも運転者限定割引を適用したいなら、次にご紹介する1日自動車保険をうまく活用して下さい。

たまに他人が運転するなら、24時間で500円の「1日自動車保険」が安い!

年間に数回他人が運転するという使用状況なら、車を貸すとき、借りるとき、または、運転を交代する前に「1日自動車保険」の利用をおすすめします。

1日自動車保険とは?

1日自動車保険とは、保険期間を24時間ごとに区切り1日単位で加入できる自動車保険です。

2018年8月現在、1日自動車保険を取り扱いしている損保は以下の3社です。

3社により販売されている1日自動車保険はパック化されており、「対人賠償保険+対物賠償保険+搭乗者傷害保険の3つの補償をセットにした、基本補償プランが各社500円から用意されています。

また、通常の自動車保険の車両保険に相当する「車両補償(借用自動車の復旧費用補償)」を付帯したプランもあり、1日1,500円からプランがあります。

1日自動車保険の取り扱い3社の商品比較

現在、販売されている1日自動車保険は、東京海上日動火災保険が発売する「ちょいのり保険」、三井住友海上火災保険の「1DAY保険」、あいおいニッセイ同和損保の「ワンデーサポーター」です。

3社の商品はほとんど差が無く、ご利用の際は、申込先など便利の良いところを選ぶと良いでしょう。

ただし将来にわたって複数回利用が見込める人は、複数回利用の割引や将来自動車保険に加入する際、最初から特別な割引が提供されるなどメリットがあります。

1日自動車保険を使うなら、同じ会社を継続的に利用することで割引などのメリットを忘れないようにしましょう。

なお「ドコモワンタイム保険」でも1日自動車保険を取り扱っていますが、東京海上日動火災が取り扱う、ちょいのり保険と同じ商品なのでそちらをご覧下さい。

1日自動車保険は利用されている?

2017年1月に累計契約者数300万件を達成した東京海上日動火災「ちょいのり保険」に続き、2018年4月には、後発の三井住友海上「1DAY保険」も契約者件数300万件を突破しました。

若者による車離れが広がる中、必要な時だけ親の車などを借りて不足の補償をカバーする1日自動車保険が利用されています。

実際、三井住友海上の発表によると利用者年齢層の約7割が29歳以下ということでした。

つまり、運転者限定や年齢条件を付けた親の車や友達の車を借用、運転する場合に「1日自動車保険」が広く利用されているという実態が表れています。

実際に親子間で車を共用する際は、子供の利用頻度が多い場合、自動車保険の運転者限定、年齢条件を変更する方がお得なケースもあるでしょう。

判断のポイントは、月当たりの利用回数に1日自動車保険を掛け合わせ、1年分の費用を試算します。さらに自動車保険の内容変更をした場合の差額を試算し、双方の保険料を比較して検討しましょう。

少し面倒ですが、契約する保険会社・代理店に依頼して変更時の差額計算を依頼してみて下さい。

1日自動車保険の車両補償は8日以上前に事前登録が必要!

1日自動車保険は、その都度契約可能で1回当たりの保険料も安くてわかりやすいので便利に使えます。

しかし、デメリットとして車両補償の契約を希望する場合、事前登録を8日以前までに済ませておく必要があります。

したがって緊急に車を借りる場合は、車両補償を付けられず補償不足となるので注意が必要です。

次は、急な車の借用時にも当日、または翌日には対応可能な変更手続きをご案内します。

運転者限定の活用①:限定範囲は保険期間中に変更できる!

急な用事で車を借りるときは、現契約の変更手続きを電話で済ませ、保険料差額の追徴金を支払えば現契約で補償することも可能です。

また、保険会社によっては、インターネット上に設置したWEBサイトからログインして、ネットから運転者限定条件の変更など、各種の手続きができるようになっています。

ネット上の入力で手続きできると、手続きの遅延などもなく安心して車が使えますから、一度現契約についてWEBページにてログインして確認してみると良いでしょう。

条件の変更手続きは、契約者にとって都合の良い方法です。車を貸している期間だけ運転者限定・年齢条件の変更手続きを行い、車の貸出が終わったら元の条件に戻すことで差額の返戻が受けられます。

しかしこの場合、すべてが都合良く対応されないこともあります。一般に差額追徴は多く、差額の返戻金は少なく計算されることもあります。

保険料の追徴と返還は、「一般短期率」の利用による計算、または、日割りにて計算されるので、必ず保険会社・代理店に確認してアドバイスをもらい、付保漏れが無いように手続きしましょう。

なお、契約の変更は、運転者限定を外す場合と再び付ける場合、それぞれ手続きが必要です。頻繁な契約変更は、手続きの間違いも起こりやすいのでお勧めしませんが、それぞれ内容を確認して確実に手続きを行って下さい。

運転者限定の活用②:「本人限定」が1番安い!

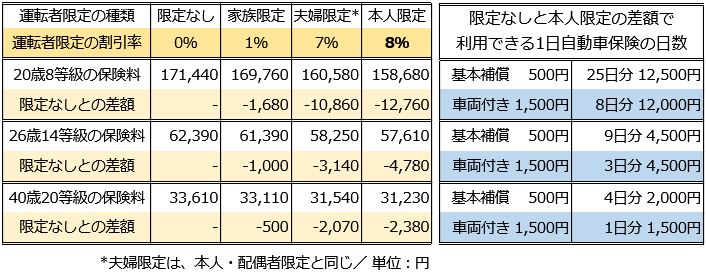

先の表でも確認した通り、運転者限定割引でもっとも割引率が高いのは「記名被保険者本人限定」の契約です。

割引率は8%になり、家族限定と比べて7%も安くなります。また、保険会社によっては、本人限定の設定が無く「本人・配偶者限定」となりますが、それでも7%割引されます。

つまり「本人限定、本人・配偶者限定(夫婦限定)」は、それぞれ8%、7%といずれの場合も割引率が高く、保険料を抑えるのには有効です。

そこで、20歳8等級、26歳14等級、40歳20等級、それぞれのケースを例に「運転者限定の割引率」による保険料の差額を具体的に見てみましょう。

また、割引率のもっとも高い本人限定を適用した際、限定なしとの差額で利用できる1日自動車保険の日数も記載しましたので参考にして下さい。

等級が進み割引が増えると運転者限定の効果は低い

表をご覧いただくとひと目でわかるとおり、20等級の人は、限定を付けたときとの差はわずかです。

したがって一概に運転者限定の効果は薄い、とはいえませんが他人が運転することを考慮するなら「限定なしを選ぶ方が無難」といえるでしょう。

なお、親の車を子が借りる際を前提にする場合は、子の年齢も考慮する必要があるので保険料差額が大きくなります。月に1回あるかないかの利用頻度なら、1日自動車保険の利用を考慮すると良いでしょう。

しかし、週1くらいのペースで子供が使うなら、運転者限定と年齢条件を見直し、契約内容を変更しておく方が安全といえます。その際には、子供の友人が運転交代することも考慮して「限定なし」としておく方が安心です。

運転者限定割引の差額は自動車保険比較で解消できる!

これまでに見てきたとおり、家族限定や本人限定など運転者限定割引の適用は、保険料を抑えるのに有効ですが、被保険者を絞り込んでしまうため運転できる人が限られてしまうことが欠点となり、無保険車を運行することにもなりかねません。

万一事故が起きても補償されないので、取り返しのつかない事態に発展してしまいます。先にもご紹介したとおり実際にそのようなケースの事故で補償が得られないケースも発生しており、他人事では済まされません。

保険料は安い方が良いのですが、運転者限定を付けることでリスクが増大することは避けたいところでもあります。

そこで各社ほぼ同じ補償条件で運転者限定を付けない保険料をまとめて試算してもらい、一括で比較してみる方法で、もっとも安い自動車保険を探してみてはいかがでしょうか?

意外と思われるかもしれませんが、事実ダイレクト自動車保険でも1万円を超える差が付くこともあるので、満期更新や車の買替時には、一度見積もり比較してみることをおすすめします。

もちろん、契約内容を変更する際も、見積もり比較で同じ補償でもより安い保険を見つけられます。

1番安い自動車保険教えます!TOP

まとめ:運転者限定を付けるとメリットがある人

運転者限定は、記名被保険者の年齢が若く、ノンフリート等級が低い人ほど割引金額が大きくなるので効果があります。

したがって、運転者限定を付けるメリットのある人は次のような人です。

②ノンフリート等級が低く等級割引が少ない人

③前年の事故で等級が下がり等級割引が少なくなる人

④他人が運転する予定や可能性が無い人

⑤他人の運転時に1日自動車保険でリスクカバーできる人

以上の要件に該当する人、それに近い人なら「本人限定・本人・配偶者限定」ならばメリットになる可能性があるので検討してみましょう。

再三申し上げてきましたが、「家族限定割引」は、1%しか割引が無くリスクは大きいので使わない方が無難です。

今までの契約で、家族限定をはじめとする、運転者限定特約の割引適用をしてきた人は、今一度契約内容を確認して、運転者限定条件を再検討しましょう。

確実にリスクカバーされる自動車保険を選びましょう。

見積もり例の被保険者と補償の基本設定

見積もり試算日:2018年9月1日

保険期間:2018年9月30日から1年間

損害保険会社:イーデザイン損保、

被保険車両:ニッサン セレナ e-Power

カテゴリ:ミニバン(ステーションワゴン)

型式:HC27、HFC27

用途・車種:自家用普通乗用車

初度登録年月:2018年(平成30年)8月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

20歳の試算は 8等級(-40%)

26歳の試算は14等級(-50%)

40歳の試算は20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:各年齢に準ずる

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

26歳は「ブルー」

40歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(被保険自動車の車内のみ補償)

車両保険価額:375万円

(免責:1回目5万円-2回目以降10万円)

特約:

対物超過修理費用補償特約、他車運転危険補償特約、弁護士費用等補償特約

サービス:

ロードサービス

示談代行サービス

提携修理工場サービス

事故現場急行サービス

割引:インターネット、証券e割、新車、ゴールド免許、ASV割引

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

運転者限定割引の限定範囲と注意点

運転者を限定するだけで保険が安くなる 保険料を安くできる割引で比較的利用が多いのが、「運転者限定割...

-

-

運転交代後で死亡保険金が出ない!家族限定が無保険車になる

保険料が安い分リスクも高い運転者限定割引!運転者の交代で無保険車になる 2012年4月、福井県にて...

-

-

40歳からの運転者範囲別の自動車保険

40歳以上は家族の運転者の構成によって保険を設計する 40歳以上の保険契約者になると対象のクルマを...

-

-

スバル エクシーガ クロスオーバー7の年齢別保険料

スバル エクシーガ クロスオーバー7に乗る 26歳男性の保険料例 保険会社:SBI損保 車名(通称...

-

-

50代の親と20代の子供が共有するクルマのベストな保険は?

20代の子供とクルマを共用する50歳代の保険の選び方 家族の交通事故リスクを親と子をそれぞれ守る内...