ホンダ N-VANの自動車保険|業務使用と日常生活レジャーの年齢別保険料

「ステップバン復活!?」

ホンダから待望のN-BOXベース軽商用車「N-VAN」が新発売されました。

N-VANは、従来の軽トラベースの1BOX型軽バンと違い、1番人気のミニバン型軽乗用車「N-BOX」をベースに作られており、低床で走行安定性の高い軽バンに仕上がっていることが最大の特徴です。

では、さっそく業務で使う場合の保険料例を見てみましょう。

車名:ホンダ N-VAN

車種・グレード:G(FF)

型式:JJ1

初度登録:平成30年7月

車両保険価額:130万円

今回の記事で見積もりした「N-VAN」の保険料は、使用目的を「業務使用」に設定しても年間28,070円です。この保険料は、ディーラー加入の代理店型自動車保険と比べて2万円以上も安い保険料となっています。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

被保険者の設定は、40歳20等級、被保険者のみ運転の限定条件付きです。また、今回見積もりしたセコム損保では、走行距離区分が無いので仕事でバンバン走る人には持って来いの自動車保険となっています。

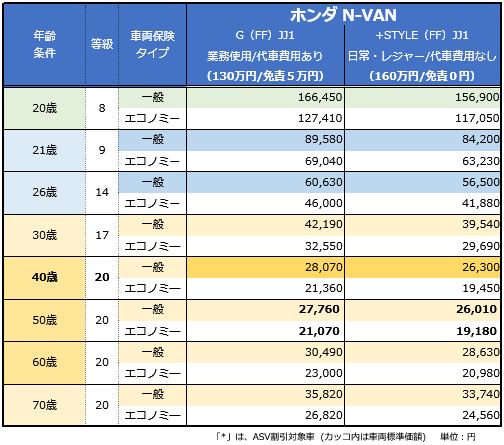

今回の記事では、「N-VAN」のFF車2グレードについて、「業務使用」と「日常・レジャー」2つの使用目的の年齢別保険料をご案内します。

年齢別の見積もりは、20歳のドライバーから、21歳、26歳、30歳、40歳、50歳、60歳、70歳の被保険者ごとに、一般車両保険付きで見積もりました。

また、40歳のドライバーでN-VANの補償内容をアップした場合の見積もり比較を、3タイプに分けて試算して参ります。N-VANの新車・中古車の購入時、満期更改時の自動車保険の選び方、補償の付け方などの参考にお役立て下さい。

目次

業務使用など使用目的で異なるN-VANの年齢別保険料[2018年8月更新]

年齢別保険料は、運転者限定を付けて「セコム損保」にて見積もりました。

ドライバーの年齢設定は、20歳、21歳、26歳、30歳、40歳、50歳、60歳、70歳です。

今回は、業務使用と日常生活・レジャーの使用目的別に、2つのグレードで試算しました。

「N-VAN」型式・年齢別保険料の見積もり

N-VANの型式と料率クラスについて

今回のN-VANには、FF車と4WD車の違いにより2つの型式がありますが、NA車とターボ車の違いは型式に反映しされません。

新型車のN-VANは、将来の損害率が未知数なこともあり「事故発生が多いか少ない車か?」という問いに100%の回答はできませんが、最新の安全装備・運転支援機能が標準で搭載されていることから、今まで販売されてきた軽商用車同一クラスの車と比べて、事故を起こす確率は低く抑えられるだろうと予想できます。

2018年現在、軽自動車には「型式別料率クラス」の設定はありませんが、2020年からは導入が予定されています。したがって最新の自動ブレーキすステムなどが標準搭載された新型車「N-VAN」は、2020年以降、ライバル車と比べて今後の保険料が安くなることも期待できます。

軽バンのN-VANは、乗用車のように契約できる?

N-VANは、商用車ですが自家用小型貨物車の1年車検とは異なり、軽バン・軽トラの車検は2年ごとですから、シンプル装備の乗用車のように利用したり、また趣味に合わせたカスタマイズをして乗ることも可能です。

そのような使い方の場合、自動車保険は「業務使用」ではなく「日常生活・レジャー」として、契約することが可能です。

契約内容に違いはありますが車両の使用目的は、業務使用よりも日常生活・レジャーの方が保険料も安くなります。

いずれの場合も、月当たりの使用日数に照らして該当の使用目的が決まります。使用目的の判定については次項をご覧下さい。

自動車保険選びは「比較」が重要!

今回、N-VANの自動車保険は、走行距離区分が無く、個人が被保険者なら法人契約も可能な「セコム損保」で見積もりましたが、業務使用、日常生活・レジャーいずれの場合でも、複数の保険会社の見積もりを請求し比較することが肝要です。

実のところ保険料が安いダイレクト自動車保険でも、保険会社間でかなりの差が生じます。これがディーラー加入の代理店型自動車保険と比べたら、その差はさらに大きくなるでしょう。

皆さんご存じのとおり、保険料は主な被保険者(主のドライバー)の契約条件や補償内容・特約の追加などにより、各社違いが生じます。

今回の見積もりは、一例として参考にしていただき、契約時には複数社の自動車保険見積もりを比較検討して下さい。

なお、見積もりを集めるなら面倒なデータ入力が1回きりで済み「複数社の自動車保険」をまとめて請求できる、「自動車保険一括見積もり比較」がとても便利です。

ステップバン復活! 1番安全な軽バン「ホンダN-VAN」登場!

ニューモデルのN-VANは、1970年代初頭に「ホンダライフ」をベースに作られ人気を博した軽バン、「ステップバン」を彷彿させる仕上がりです。

デザインもさることながら、「商用車としての業務使用」のみならず、「個人が趣味を楽しむための車」としての活用も考慮されたグレード設定もあり、老若男女を問わず注目を集めています。

N-VANのライバルは?

N-VANの直接的なライバルは、ダイハツのハイゼットキャディーになるでしょう。

N-VANが不利な点は、やはり価格でしょうか? しかし、助手席シートまでフラットな床面になったり、助手席側のセンターピラーを無くすなど、業務としても、また、趣味の車として使う場合でも3歩ほど進んでいるなという印象です。

車のデザインは、ハイゼットキャディーがかわいい印象の車に仕上がっているのに対し、N-VANは、シンプルな業務用、キュートな+STYLE FUN、クールな+STYLE COOLの3つのグレードごとにデザインを変えており、購入者の気持ちをグッと引き付けます。

N-VANの安全性能は?

N-VANには、N-BOXでも定評のある最新の「ホンダセンシング」が搭載されており、軽自動車では抜きに出てトップクラスの安全性能を誇っています。

公的な安全性能試験の結果を公表しているJNCAPの評価結果を見たところ、以下のような結果でした。

ライバルのハイゼットキャディーには定評の「スマートアシスト3」が搭載されており、同型のスマートアシスト3が搭載された「ムーブキャンバス」の評価は以下のとおりでした。

ハイゼットキャディーはウェイクをベースに作られていおりますが、ダイハツの同じ軽ミニバン型でもっとも新しいスマートアシスト3の搭載車では、対歩行者自動ブレーキと車線逸脱抑制に若干の不安を感じる結果でした。

対してN-VANは、ベース車のN-BOXのデータを見るとほぼ満点に近い得点を獲得しております。

先進技術による予防安全性能は、N-VANが1歩リードしたようです。 しかし、この1歩はとても大きく、万一の時には車が止まるか、人をはねてしまうかの違いに繋がります。

サポカーの適合は?

N-VANは、+STYLEが全車「サポカーSワイド」に適合、G、Lが「サポカーSベーシック+」に適合しており、高齢者ドライバーにもおすすめの軽自動車です。

当サイトの立場で申し上げれば、少しでも早く確実に止まるN-BOX譲りの自動ブレーキが搭載された、N-VANをイチオシでおすすめしたいと思います。

業務使用と日常生活レジャーの判定と契約時の注意点

先の保険料例を見てのとおり、業務使用と日常生活・レジャーで使用する場合の保険料にはかなりの違いが生じます。

これは、業務使用の方が走行距離も含め自動車の利用頻度が高く、事故による保険金支払いが多いことが要因になっています。

N-VANの場合、純粋に業務使用として使う人と個人が乗用車と同様に使う人があり、どちらの使用目的にするのか、契約前に決める必要があります。

業務使用と日常生活・レジャーの判定基準は?

使用目的は、以下の基準に照らして判定します。

通勤・通学使用(平均して月15日以上通勤・通学で使用する場合)

業務使用(平均して月15日以上業務で使用する場合)

したがって使用目的は、業務使用が月15日未満でかつ通勤・通学の利用が無い場合、日常生活・レジャーに指定しても差し支えありませんが、利用状況を偽った告知内容で契約しないように注意して下さい。

なお、契約期間中に利用日数が増えた場合は、速やかに保険会社に通知する必要があります。

法人名義の車や法人契約は可能?

代理店型自動車保険ならば、法人名義の車、法人契約、法人が被保険者、いずれの場合も契約は可能です。

しかしダイレクト自動車保険の場合、「法人が被保険者」の契約引き受けは行っていません。ただし、法人名義の車、法人契約については、ごく一部のダイレクトでは可能です。

ちなみに代理店型損保でありながらダイレクト自動車保険を取り扱う「セコム損保」は、法人名義の車、法人契約でも「被保険者が個人」ならば、上記見積もりの契約が可能です。

つまり、個人事業者が法人登記して、法人名義の車両を法人契約する場合でも「被保険者を個人」としておけば、「セコム損保」で契約が可能です。

詳しくは、該当の保険会社、一括見積もりサイトなどの見積もり請求先に問い合わせましょう。

N-VANの補償で重視するポイントは?

路面への追従性能、操作性能の高いFF車ベースのN-VANには、総合的な先進技術予防安全システム「ホンダセンシング」も標準装備されており、もっとも事故を起こしにくい軽商用車といえるでしょう。

しかし、もらい事故により被害なども大きく報道され、あおり運転をするような悪質なドライバーもいる中で、自分や大切な家族を守るために、自衛手段としての補償も必要な時代です。

また、2018年夏に西日本の広範囲に未曽有の水災害がもたらされるなど、自然災害による車両損害も無視することはできません。

そこで、業務使用と日常生活・レジャー、2つの使用目的別におすすめの補償内容をご案内します。

業務使用のN-VANにおすすめの補償内容

対物賠償保険:無制限

人身傷害補償:5000万円~

車両保険:車両価格+オプション+消費税等(協定価額の範囲内で設定)

特約:弁護士費用特約、代車費用補償特約

ピンポイントアドバイス:車両保険の免責を増やすと保険料が抑えられます。業務使用なら代車費用と車両保険は必須としましょう。

日常生活・レジャーで使うN-VANにおすすめの補償内容

対物賠償保険:無制限

人身傷害補償:5000万円~

搭乗者傷害補償:0~1000万円

車両保険:車両価格+オプション+消費税等(協定価額の範囲内で設定)

特約:弁護士費用特約、個人賠償責任保険特約など

ピンポイントアドバイス:割引率が低い人や年齢条件が若い人は、車両保険の免責を増やすと保険料が抑えられます。割引率が高い人は、車両免責0円設定もおすすめです。

補償の付け方

自動車保険の主な補償は、対人対物の賠償保険です。賠償補償は、対人対物ともに「無制限」として、万一加害者となってしまった場合でも、被害者への補償が不足しないように備えましょう。

車両保険は、業務使用、日常生活・レジャーで使う場合のいずれも、自分を守るために必要な補償となっています。しかし、車両保険は、保険料負担がもっとも大きくその必要性、契約内容や保険金額、特約の付保などによる補償範囲の違いなど、検討すべき点も多くあります。

車両保険の必要の有無については、以下の記事にて詳しく解説していますので併せてご覧下さい。

自動車保険の補償は、希望や使用状況に合わせて人身傷害や搭乗者傷害の補償の上乗せ、各種特約の付保によるアップグレードを検討しましょう。特約追加による保険料の違いなど具体例は次項にて詳しく解説します。

補償の必要性とは?

昨今は、保険料格差が大きくなり優良ドライバーにはより安く、初心者や高齢者、事故を起こした人はより高くなっています。

そのためもあってか、いまだに任意保険に未加入の車が約1割走っているという現実もあり、無保険車からのもらい事故被害から自分を守るための自動車保険が必須の時代です。

自動車保険は、他人への補償のみならず自分と大切な家族を守るためにも重要な役割を持っています。「車両保険や傷害保険を付けると保険料が上がる」と、補償の強化を敬遠している人は、今すぐにでもダイレクト自動車保険を含めた一括見積もりを試してみることをおすすめします。

ダイレクト自動車保険なら、実際に補償を上げても保険料が安くなるので車両保険の付保率も高く、結果として万全の補償を備えることができるので一考の価値アリです。

N-VAN自動車保険の補償内容アップによる保険料の違い[2018年8月更新]

自動車保険は、特約の追加により補償のアップグレードが可能です。

対人対物賠償保険の補償を多くの人が「無制限」とする中で、近年注目されている「自分と家族を守るため」の補償について、この項では補償アップの具体例を挙げて解説いたします。

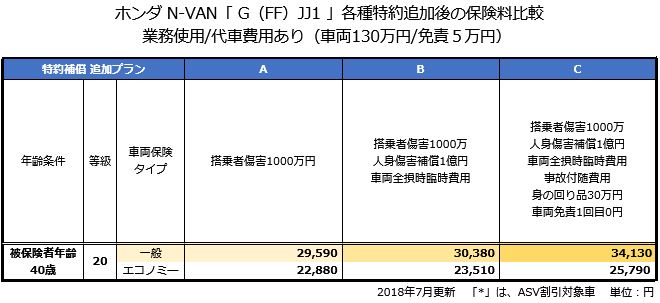

今回の見積もり例では「N-VAN G」を業務使用で乗る40歳のドライバーと「N-VAN +STYLE FUN」を日常生活・レジャーで使う40歳のドライバーを例に、特約を追加した場合の内容を3種類比較してみました。

特約補償を追加した場合の見積もりは、それぞれプラン「A・B・C」の3パターンにてご紹介します。

なお、特約追加の内容は、N-VANの全グレードを対象におすすめできます。保険料の目安と合わせて検討してみましょう。

業務使用のN-VAN Gの特約追加プラン

プランA:搭乗者傷害の追加

プランAは、搭乗者の補償アップと新車時に大きな事故で損害が生じた際に、最小限の保険料アップで大きな効果を見込める、ベーシック補償アッププランです。

この特約の追加は、N-VANを業務で使う個人事業主の補償不足を補うことが目的です。

その理由は、実損払いの「人身傷害保険」だけでは、個人事業者の所得の目減りを補いきれないことが多いからです。 また、死亡補償や後遺障害時の「逸失利益損害」の補償が不足する恐れがあることも追加理由の一つに挙げられます。

プランB:プランA+人身傷害補償のアップと車両全損時補償の拡大

このプランBでは、プランAに加え搭乗者補償の基礎となる「人身傷害補償」の保険金額拡大と、車両全損時の臨時費用補償を追加します。

人身傷害の補償金額アップにより被保険者が死亡・後遺障害となった場合の補償不足をカバーできるように備えます。

また、車両全損時の臨時費用補償は、全損時に車を再取得する際の諸費用の不足分を補うことが目的です。

いずれの補償追加による保険料アップは、年間でわずか2,300円程度なので付けておいた方が安心です。

プランC:プランB+事故付随費用・身の回り品補償+車両保険免責0円の追加

このプランでは、事故付随費用・身の回り品補償の追加により、事故で車の使用ができなくなった際に臨時にかかる費用を補う目的と、車両保険に関わる車上荒らし被害の際に車内の荷物の補償をカバーします。

今回は、割引が最高等級の20等級であることを踏まえ、万一の車両事故においての車両保険の免責を0円にすることで、小損害の事故の際でも自己負担を無くして使いやすい車両保険にしました。

もちろん、小損害の単独事故においては車両保険の使用を慎重に検討すべきですが、筆者の経験から「20等級の人が車両保険を使おうとした際、免責の自己負担による不合理感」を感じる人が多いことから、車両免責0円のプランをつくってみました。

もちろん20等級まで進んでいる人は、もらい事故を除いてそれほど事故を起こすことは無いと思いますが、近年生産されている新型車の場合、先進安全技術の搭載による各種センサーな度が搭載されていることにより、ちょっとぶつかっても修理費が20万円以上かかる保険金支払い事例が多くなっています。

実のところ近年は、対物賠償と車両保険の保険金支払い額が上昇しており、その事実を証明しています。

そのような損害発生時に車両保険の使用がストレスにならないよう、1回目の事故「免責0円」としました。

業務使用の特約追加プランのベストチョイスは?

各補償の範囲を拡張し、様々な事故の際にも対応できるおすすめは「プランC」です。

前項の「年齢別の保険料表」にある40歳の保険料(背景色:濃い黄色)と比べると、6,060円高くなりますが月当たり5百円ほどの負担で、事業主自身の補償を拡大拡張し、車両保険もより使いやすく安心できる補償内容にグレードアップできるなら「安い!」と感じられる「N-VAN」のユーザーも多いことでしょう。

また、プランA・Bなら、年間2千円前後の保険料アップで搭乗者補償と車両保険の強化が可能です。業務使用の自動車保険契約なら、保険料の比較と共に特約追加による補償のアップグレードも検討に加えてみて下さい。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

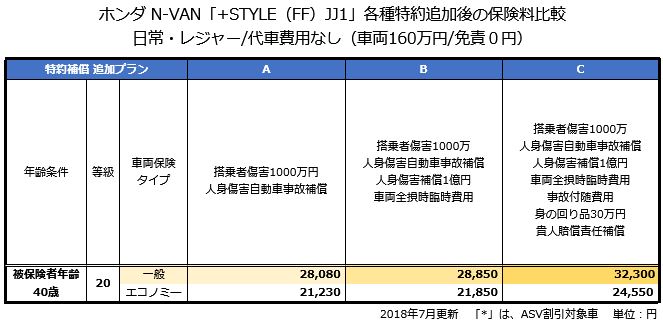

日常生活・レジャーで使うN-VAN +STYLE FUNの特約追加プラン

プランA:搭乗者傷害補償と人身傷害自動車事故補償の追加

プランAは、搭乗者傷害補償による定額補償の追加と人身傷害自動車事故補償の追加により、自身とその家族の交通事故にも備える、ベーシック補償アッププランです。

この特約の追加は、N-VANを業務で使う個人事業主の補償不足を補うことが主な目的です。

その理由は、実損払いの「人身傷害保険」だけでは、個人事業者が事故被害者となったときに生じやすい、所得の目減りを補うことが目的です。 また、死亡補償や後遺障害時の「逸失利益損害」の補償が不足する恐れがあることも追加理由の一つに挙げられます。

プランB:プランA+人身傷害補償額のアップと車両全損時補償の拡大

このプランBでは、プランAに加え搭乗者補償の基礎となる「人身傷害補償」の保険金額拡大と、車両全損時の臨時費用補償を追加します。

人身傷害の補償金額アップにより被保険者が死亡・後遺障害となった場合の補償不足をカバーできるように備えます。

また、車両全損時の臨時費用は、全損時に車を再取得する際の消費用の不足分を補うことが目的です。

いずれの補償追加による保険料アップは、年間でわずか2,550円程度なので付けておいた方が安心です。

プランC:プランB+事故付随費用・身の回り品補償+個人賠償責任補償の追加

このプランでは、事故付随費用・身の回り品補償の追加により、事故で車の使用ができなくなった際に臨時にかかる費用を補う目的と、車両保険に関わる車上荒らし被害の際に車内の荷物の補償をカバーします。

また、個人賠償責任補償は、被保険者とその家族が日常生活の中で、自転車事故などにより加害者となってしまい賠償責任を負ってしまったときに頼りになる優れた補償です。

特にセコム損保の個人賠償責任補償には示談交渉サービスもついているので、万一の際に被害者との示談交渉も含めてしっかり対応してもらえるので安心です。

3つのプラン比較では?

各補償の範囲を拡張し、様々な事故の際にも対応できるおすすめは、やはり「プランC」です。

前項の「年齢別の保険料表」にある40歳の保険料(背景色:濃い黄色)と比べて6,000円高くなりますが、月当たり500円ほどの負担で事業主自身の補償を拡大拡張し、家族の日常生活における自動車事故被害や、万一加害者になってしまい賠償責任が生じた場合まで補償対応してもらえます。

ここまで安心できる補償内容にグレードアップできるなら「安い!」と感じられる「N-VAN」のユーザーも多いはずです。

また、プランA・Bなら、年間2千円前後の保険料アップで搭乗者補償と車両保険の強化が可能です。自動車保険の契約更新時には、保険料の比較と共に補償内容のアップグレードも検討に加えてみて下さい。

現在、代理店型の自動車保険に加入している場合、ダイレクト自動車保険に乗りかえるなら補償内容をアップして、さらに保険料をも大幅に抑えることが可能です。一括見積もり比較などを利用して検討してみましょう。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

特約追加が可能なダイレクト自動車保険は?

今回紹介した特約追加プランは、ほとんどのダイレクト自動車保険で追加ができます。

搭乗者傷害保険の追加、人身傷害保険の補償範囲の拡張と補償金額アップ、車両保険の免責0円設定、個人賠償責任保険の追加などは、現在販売されている多くの自動車保険で対応が可能です。

新車購入時から3~5年間は、現在加入中の自動車保険への車両入替時に、一般車両保険への追加加入をおすすめします。もちろんすでに加入済みでしたら、次に特約追加によるアップグレードを検討しましょう。

自動車購入時、満期更新時は、保険見直しのチャンスです。安易に代理店に任せきりっで継続することなく、自分で理解して自動車保険を選んで下さい。

その際は、ダイレクト自動車保険を中心に「自動車保険一括見積もり」を利用して、各社の保険料を比較して選ぶようにしましょう。

N-VANユーザーにおすすめの自動車保険

今回は、N-VANにおすすめの自動車保険として、「業務使用でも保険料が安い!」、「年間走行距離が多い人はおトク!」、「現場急行サービスの元祖!事故や故障の際にも心強い!」と仕事用と遊び用どちらN-VANにもおすすめの「セコム損保」を選びました。

セコム損保のおすすめ理由

セコム損保は、旧東洋火災を前身とする国内老舗損保として総合的に代理店型保険商品を取り扱い、その実績とノウハウを活かした「通販型自動車保険」をも販売する特徴ある損害保険会社です。

セコム損保を選んだ大きな理由は、法人契約、法人名義の軽バン軽トラでも契約可能(※1)なダイレクト型自動車保険だからです。 また、セコム損保には走行距離区分が無いので、仕事で走行距離を気にすること無く使うことができます。

法人名義の車両や契約ができるダイレクト損保は少なく、今回のセコム損保の他に、ソニー損保、チューリッヒの3社が取り扱っています。

しかし、ソニー損保はロードサービスが付かず、チューリッヒは走行距離区分があり、セコム損保がもっとも充実した内容で法人契約が可能です。

また、親会社が警備会社のセコムということもあり、事故や故障時に緊急対処員による現場急行サービスが提供されるのも特徴のひとつになっています。

現場急行サービスは、セコムが取り扱う「ココセコム」位置情報システム(別途有料サービス)を搭載した車両が盗難に遭った際、追跡から危険な現場への急行サービスにも対応し、有料になる一部の費用も車両保険から支払われます。

セコム損保の車両保険+ココセコムを搭載しておけば、意外と多い軽バンの盗難被害時でも他の損保商品より被害軽減が期待できます。軽バンを所有するユーザーにも心強い通販型自動車保険です。

セコム損保では、事故対応について旧東洋火災譲りのノウハウとサービスネットワークをいかし、高レベルの事故対応サービスを提供していることもおすすめのポイントです。

新型ホンダN-VANを選ぶ人は、ホンダディーラーの自動車保険加入を検討されるかもしれません。しかしセコム損保なら保険料も安く、頼れる「セコムの現場急行サービスとロードサービス」も付いており安心です。

今回の記事にて紹介した「セコム損保」の見積もりは、2018年8月現在の内容です。

保険加入を見直す際は、必ず最新の見積りを集め他の保険会社と比較して検討しましょう。

N-VANユーザー必見!比較項目別・使用目的別のおすすめ自動車保険

「自動車保険は、毎年更新の掛け捨て保険です!」 だからこそ「同じ補償ならできるだけ安い自動車保険を選びたい!」というのが多くの契約者の意見です。

したがってこれからの自動車保険選びでは、代理店や保険会社任せにすることなく契約者一人ひとりが、保険会社ごとに異なるサービスや補償の違い、保険料の差を自分で比較して選ぶことが必要です。

そこでN-VANユーザーに検討して欲しい、優れた特徴のある保険会社をご紹介します。

法人契約ができる自動車保険

自動車保険で法人契約が可能なのは、代理店型のみと思っているユーザーは意外にも多く、個人事業者が法人なりとなった時点で、安いダイレクト型自動車保険への加入をあきらめているようです。

業務使用でもヘビー級の使用条件となる、緑ナンバーや黒ナンバーの営業用車両はもちろん除外となりますが、意外にも自家用自動車の場合は、軽バン軽トラを含む商用車の法人契約なら可能なダイレクト自動車保険もあります。

具体的には、以下の3社が対応しています。

セコム損保

ソニー損保

いずれの場合も主な被保険者が個人であることが条件です。(通常その法人の代表者) 法人契約や法人名義の車の契約では、等級の引継ぎや継承で問題が生じないように要点をおさえて手続きを行って下さい。

詳しい手続き方法は、一括見積もり請求時の保険会社・代理店に確認しましょう。

保険料が安い自動車保険はどこ?

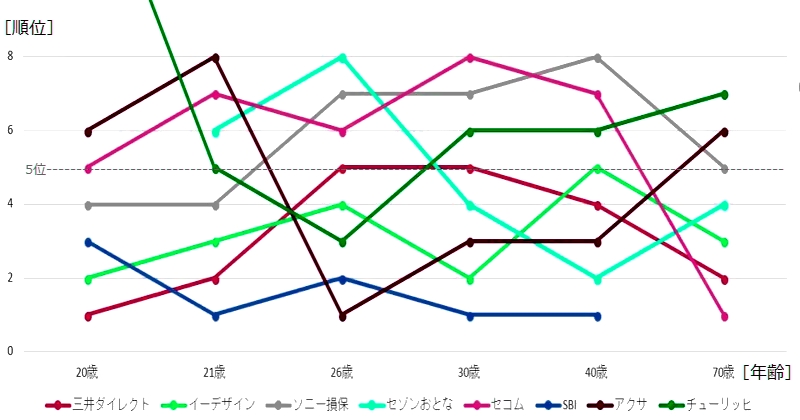

自動車保険の保険料は、年齢や補償範囲、運転者限定などにより差が生じますが、「日常生活・レジャー」の使用目的の同じ条件で各年齢層を比較してみると、実保険料の平均を比べた結果は次のようなランキングになりました。

2位:三井ダイレクト

3位:イーデザイン損保

4位:アクサダイレクト

5位:セコム損保

保険料だけで比べて見ると、安いダイレクト自動車保険でも顔ぶれが大きく違います。

売上№1のソニー損保ですが、年齢別平均保険料の安さではダイレクト他社の後塵を拝しています。また、40代・50代の保険料が安い、セゾン自動車火災「おとなの自動車保険」は、若者の保険料は高くなっているため、平均的に見ると高い保険会社になります。

年齢別保険料の各社の順位(一例)は以下のとおりです。

自動車保険会社の年齢別保険料順位チャート

20歳の若者の保険料は断然「三井ダイレクト」が安く、次いで「イーデザイン損保」、「SBI損保」と続きます。

40歳の保険料は、「SBI損保」がもっとも安く、次いで、セゾン自動車火災「おとなの自動車保険」、「アクサダイレクト」が続いています。

自動車保険は、補償内容、契約条件などにより保険料がそれぞれ異なるので、あくまでもチャートは参考程度にご覧いただき、具体的な保険料は、毎年実際の見積もりを取って比較することが大切です。

また、N-VANのように商用車で業務使用の場合は、多少順位に違いが生じてきます。特に走行距離に関して元々区分を設けていない「セコム損保」が安くなるなど順位が入れ替わります。

テレビCMやネットの広告を鵜呑みにすることなく、自分の目で確かめて選びましょう。

事故対応力の高い自動車保険は?

当サイトで調査集計した2018年6月更新の事故対応力の高い自動車保険は、以下のとおりです。

第1位:ソニー損保

第2位:AIG損保(旧AIU・旧富士火災)

第3位:東京海上日動

第4位:日新火災

第5位:チューリッヒ

第6位:三井住友海上

第6位:イーデザイン損保

第8位:損保ジャパン日本興亜

第9位:セゾン自動車火災「おとなの自動車保険」

以上の9社が事故対応で、おおむね平均を超える満足度が得られているという保険会社です。

一般的には「ダイレクトは保険料が安い分、事故対応が不安…」という意見も聞かれますが、アンケート結果による実態を見ると、意外にもダイレクト型自動車保険と代理店型自動車保険の満足度は、拮抗しており、もはや事故対応力による差は無いといっても良いでしょう。

かつては「事故対応力がある」といわれた代理店型自動車保険ですが、その評判は既に過去の栄光になりつつあります。

「事故現場急行サービス」のある自動車保険

業務使用の車の場合でベテランドライバーであっても、ひとたび事故に遭えば相当混乱します。

また、事故に巻き込まれれば仕事は滞り、現場にて代わりの車の調達なども必要となるなど、現場で要領よく手配するなど困難の極みといえるでしょう。

そのような事故発生時に「セコム・ALSOK」の緊急対処員を現場に派遣してくれるのが「事故現場急行サービス」です。

元々は、セコム損保の専売サービスでしたが、現在は、ソニー損保、イーデザイン損保、セゾン自動車火災「おとなの自動車保険」のダイレクト4社の自動車保険に自動付帯サービスとして提供されています。

セゾン自動車火災「おとなの自動車保険」の場合は、さらに「つながるボタンとアプリ」による事故時の緊急通報まで、連動してサービス提供されるのでより安心です。

また、このサービスの本家「セコム損保」では、車両盗難時の追跡費用補償(追跡には、別途ココセコムなど機材の設置が必要)、盗難車両の清掃費用、引き取り費用などの補償が付いています。

ロードサービス内容が万全な自動車保険は?

ロードサービスの各社間の差には、あまり大きな違いは見られませんが、わずかな違いでも実際のトラブル時に大きな差になるサービスをピックアップして、次の3社をセレクトしました。

アクサダイレクト、セゾン自動車火災「おとなの自動車保険」、チャブ保険のロードサービスには、他社と比べて優れた点があります。

アクサダイレクトのロードサービスには、JAFと同じ「雪道、ぬかるみ等スタック時の救援」まで含まれており、他社よりも優れています。

セゾン自動車火災「おとなの自動車保険」は、任意付帯の「ロードアシスタンス特約」となっており、サービスの優位点は、レッカーサービスの利用範囲で15万円を限度に(約300㎞)の補償、応急修理時の部品代(4千円限度)が補償される点です。

チャブ損保のロードサービスでは「レッカー距離が無制限」という破格のサービスが提供されるようになっています。同社のクラシックカー保険のユーザーには、心強いサポートですね。

業務で使っている車の場合、ちょっとした車のトラブルでも時間を失うこととなり、クライアントとの約束や業務遂行に滞りが発生します。

そのような事態に陥っても速やかにロードサービスが提供される保険会社を選んでおけば安心です。

地震特約がある車両保険は?

未曽有の大震災が予想される地域の人は必見です!

現在、車両保険に付けられる地震特約には2つの種類があり、「地震等による車両全損一時金特約(50万円)」と、「分損補償あり・全損時満額補償の車両地震特約」の2種類です。

この特約の違いですが、前者は全損時のみ保険適用となり最大50万円までしか保険金は支払われません。後者の補償は、通常の車両保険補償とほぼ同様で、分損の修理補償から全損時には保険金額を上限に保険金が支払われます。

当然に保険料負担がちがってきますが大きな地震が予想されている地域なら、朝日火災、チャブ保険が取り扱う「分損補償あり・全損時満額補償の車両地震特約」がベストチョイスとなるでしょう。

問題点は、どちらの保険会社も小規模な代理店型損保なので、身近で加入できる代理店を見つけることが難しい点です。

しかし、どちらの損保も「一括見積もり比較サイト」なら、見積もり請求と代理店の紹介により加入が可能なので、実際の保険料見積もりを見ながら検討することができます。

地震の被害が予想されている地域にお住いの人は、次回更新時に検討をおすすめします。

もらい事故対応!「車両無過失事故に関する特約」付きの車両保険

この特約は、相手方の追突などによる「100%無過失のもらい事故」の際に、翌年の等級に影響せずに自分の車両保険を使える特約です。保険会社により、自動付帯と任意付帯の違いがあります。

「車両無過失事故に関する特約」とは、100%無過失の事故で被害者となった場合に限り、相手との交渉結果を待たず「自分の車両保険で修理をしても翌年等級ダウンすることない」という、もらい事故の対策に有効な特約です

つまり、100%もらい事故なら等級ダウンを気にせず自分の車両保険を使えるので、煩わしい事故の相手に賠償請求を行い支払いを待つ必要もありません。

もちろん、相手方の保険会社がスムーズに手続きしてくれるならその限りではありませんが、相手が任意保険に入っていない「無保険車」など一癖も二癖もありそうな場合、自分の車両保険でリカバーが可能です。

相手が100%悪い事故で、賠償手続きをしっかり進めない非常識な人も世の中にはたくさんいます。N-VANのオーナーなら「面倒な相手と関わらずに修理ができる」という価値がわかると思います。

したがって「N-VAN」の自動車保険には、「車両無過失事故に関する特約」がセットされる車両保険にも注目しましょう。

一般的に代理店型損保では各社この特約を備えていますが、ダイレクト自動車保険では次の4社の車両保険にのみ自動付帯されます。

セゾン自動車火災「おとなの自動車保険」

そんぽ24

セコム損保

もらい事故の際は一般的に、弁護士費用特約を使って弁護士を雇い入れて相手から賠償金を回収する方法もありますが、相手が無保険の車の場合や大きな事故の際は、賠償金の回収に時間がかかりすぎるという欠点もあります。

したがって「車両無過失事故に関する特約」と弁護士費用特約がセットになっていれば、イザというときでも車両保険を不安無く使えるのでより安心ですね。

被保険者と補償条件の基本設定

見積もり試算日:2018年8月1日

保険期間:2018年9月10日から1年間

損害保険会社:セコム損保

被保険車両:ホンダ N-VAN

車種:G、L、+STYLE FUN、+STYLE COOL

型式:JJ1、JJ2

用途・車種:自家用軽四輪貨物車

初度登録年月:2018年(平成30年)7月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

20歳の試算では8等級(-40%)

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では16等級(-52%)

40歳、50歳~69歳、70歳の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳、30歳は「26歳以上を補償」

40歳、50歳、60歳、70歳は「35歳以上を補償」

(40歳、50歳、60歳の契約は、高齢運転者対象外割引を適用)

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、40歳、50歳~69歳、70歳は「ゴールド」

使用目的:業務使用/日常生活・レジャー

年間走行距離区分:なし(無制限)

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(契約車両に搭乗中のみ補償)

車両保険価額:車種・型式ごとに設定(表を参照)

(免責:業務使用5万円/日常生活・レジャー0円)

特約:

対物超過修理費用補償特約、他車運転危険補償特約、弁護士費用等補償特約、他

サービス:

示談代行サービス

ロードサービス

提携修理工場サービス

割引:インターネット、証券不発行、新車、

ゴールド免許(該当条件のみ)、70歳以上の高齢運転者対象外(35歳以上補償の年齢条件のみ)

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

ホンダ S660 アルファの年齢別保険料

ホンダ S660 アルファに乗る 32歳男性の保険料例 車名(通称名):ホンダ S660アルファ ...

-

-

ホンダ ステップワゴン スパーダクールスピリットの年齢別保険料

ホンダ ステップワゴンスパーダ クールスピリットに乗る 26歳男性の保険料例 車名(通称名):ホン...

-

-

日産NV200バネットの自動車保険|日常使用と業務用の年齢別保険料

ジャスト5ナンバーサイズの働く車「日産NV200バネット」の自動車保険について考察してみます。 ま...

-

-

業務使用の自動車保険が安い損保会社

業務使用の自動車保険は高くなる 業務で利用するクルマは走行距離が多くなり、比例して事故に遭う確率も...

-

-

40代におすすめの安い自動車保険!日常生活・通勤・業務使用のベスト3は?

40代のあなたが自動車保険を選ぶ際に、もっとも気になるポイントは「価格」ではないでしょうか? そこ...