自転車事故の示談交渉アリ!自動車保険の個人賠償責任補償特約の比較一覧

自転車事故の賠償金が9,521万円になったという、兵庫県で起きた対人事故をご存知でしょうか?

この自転車事故は、2008年に小学生の子どもと62歳の女性歩行者との間で起こった衝突事故です。

5年後の2013年の判決に至るまで被害者女性の意識は戻らず、寝たきりの状態が続く重い後遺障害を負ったままという痛ましい事故でした。

この事故の判決では、加害者の小学生の母親に賠償金支払い命令がおりたのですが、最終的に賠償金の支払いができず自己破産をしています。

結果として被害者は泣き寝入りとなってしまい、また加害者の保護者が破産者となり、どちらにとっても最悪の結果でした。

自動車保険には、万一の自転車事故で賠償責任が生じた場合、保険金を支払える個人賠償責任補償特約があり、月額わずか100円程度で加入できます。

この記事では、自転車事故の際にも補償ができる「自動車保険の個人賠償責任補償特約」について、補償内容と使い方を解説して参ります。

目次

10年間減少せず!自転車と歩行者の事故

先ずは、次の表とグラフから見てみましょう。

注目のポイントは、自転車事故の総数が減少傾向にありながら、対歩行者との事故件数だけが10年間ほとんど減少しておらず、重大な人身事故も後を絶ちません。

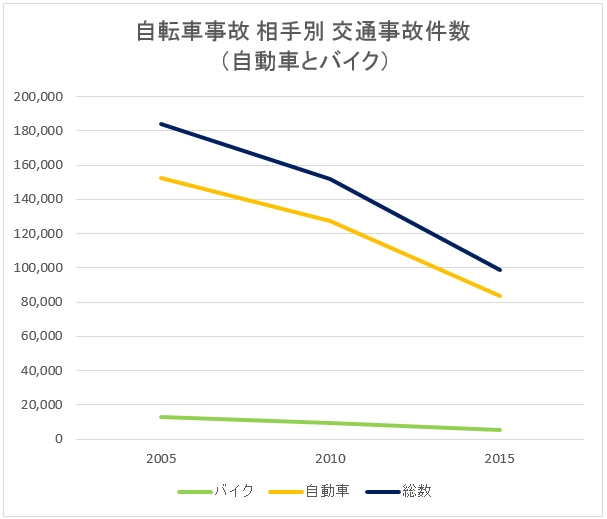

自転車対自動車とバイクの事故件数

2005年から2015年末までの事故件数は、対自動車が152,302件から83,562件に、対バイクが12,709件から5,142件と大幅に減少しました。自転車事故総件数も併せてグラフと表を見ていただくとよくわかります。

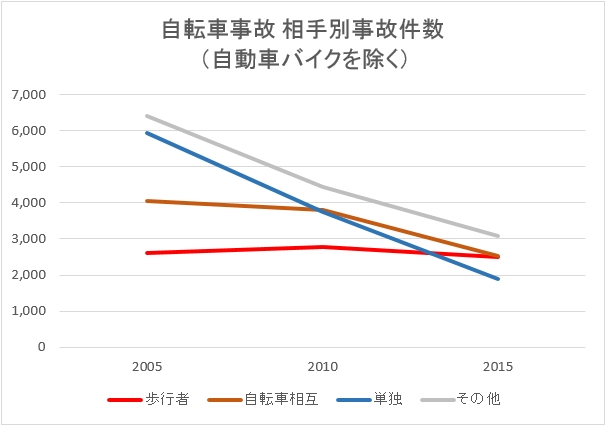

自転車対歩行者、自転車同士の事故件数

次のグラフと表を見ていただくとわかるとおり、対歩行者については2,617件から2,506件と、この10年間ほぼ横ばいとなっており減少数はごくわずかです。

また、自転車事故の件数もわずかな減少に留まっています。

自転車が加害者になる事故が減らない理由

2つのグラフと表からわかることは、自転車側が加害者になることが多い歩行者相手の事故、また、自転車同士の事故が一向に減らない、という事実です。

つまり、冒頭のような高額な対人賠償事故の教訓は生かされておらず、2008年以降も自転車が加害者となる事故はほとんど減っていないのが現実です。

対歩行者と自転車同士の事故が減らない理由には、いつかの要因がありますが、大きなところでは次の2つの理由が考えられます。

「子どもから乗れる気軽さから事故への危機意識が全体的に薄いこと」

いずれも自転車を使う際、交通ルールの基礎知識と交通違反に対するモラルへの意識が低く、「自転車の運転でも重大な事故を引き起こす可能性がある」という認識が少ないと考えられるからです。

こうしたことからも家庭内において日頃から、自転車の運転から生じる危険や交通ルールを子どもも交えて話をすることが必要です。

制御できる範囲の速度で走行することはもとより、ヘルメットの装着や走行中ライトの点灯、交差点前での減速など、厳しく大人が監督する必要があるでしょう。

自転車は軽車両という乗り物であり、大人や子どもに限らず事故を起こせば人や物への大きな損害も生じるということを、すべての利用者によるしっかり認識する必要があります。

自転車事故には個人賠償責任補償特約が有効

冒頭の事故では、小学生の男の子が直接の加害者だったため、保護者である母親の監督義務が問われ賠償義務を負うことになりましたが、支払いができず結果として個人破産に追い込まれています。

実のところ、自動車、自転車に限らず近年の交通事故では、救急搬送の手段や救命治療の技術が進んだことにより死亡事故が減少している反面、重度後遺障害となる被害者が後を絶たない状況です。

後遺障害を持った被害者への賠償金は、治療費用の他に生きていくための介護費用などもかかるので、必然的に賠償額は上がっています。

そのような事故において被害者への高額な賠償金を確実に補償できるのが「個人賠償責任補償特約」です。

この補償を付けておけば、万一の際に補償を確実に行うことが可能になり、加害者となっても支払い困難な状況になることなく、自己破産なども避けられます。

個人賠償保険は保険会社によって名称が異なる場合アリ!

万一の自転車事故の際に有効な個人の賠償責任をカバーする保険は、個人賠償責任保険、日常生活賠償保険など、各社によって呼称が異なっています。

なお、補償の内容や範囲は同等ですが、この記事内では自動車保険特約としての「個人賠償責任補償特約」、また保険商品の1つとして「個人賠償責任保険」と内容によって表記を変えて解説して参ります。

個人賠償責任保険はほとんどが特約型

個人賠償責任を補償する保険は、昭和の時代から重宝されてきた補償です。

当時は、傷害保険や火災保険、アパートや集合住宅の居住者に向けた家財保険、各種の積立型保険の特約としてセット販売が中心でしたが「個人賠償責任保険」の単独販売もありました。

当時は、単品販売により少額で気軽に加入できましたが、現在の自動車保険の特約はありませんでしたし、保険金額も低く示談交渉は自分で行う必要がありました。

現在の個人賠償保険は、自動車保険をはじめ、火災保険、傷害保険の特約としての販売が中心となっており、いわゆる「自転車保険」も傷害保険(応用型)と個人賠償責任保険の組合せ商品になっています。

個人賠償責任保険が使える事故の例

個人賠償責任をカバーする補償は自転車事故に限ったものではありません。

自転車事故をはじめ、次のような日常生活の中で生じた偶然な事故により賠償責任を負ってしまったとき、保険金が支払われます。

「スーパーで子どもが店内を走り、ワゴンにぶつかって商品が崩れて破損させた!」

「家の庭につないでいた飼い犬のリードが外れ、宅配業者に噛みついてケガを負わせた!」

「道路で子どもがボールを蹴り、バイクがぶつかり転倒、ケガを負わせバイクが壊れた!」

「遊園地で歩いていて子どもにぶつかりケガをさせてしまった!」

このように日常生活の中には、様々な賠償事故のリスクが潜んでいます。

個人賠償責任保険は、遊び盛りの子どものいるご家庭や、時として予期せぬ行動をするペットを飼っている人、アウトドアスポーツなどのレジャーを楽しむ人なら、必ず備えておきたい補償です。

個人賠償責任補償特約1つで家族全員を補償できる

個人賠償責任補償特約は、自動車保険に付けられる特約の一つとなっており、取扱い保険会社によって契約の内容が異なります。

ほとんどの個人賠償責任補償特約では「示談交渉サービス」が付帯されており、イザというときに心強いサポートが期待できます。

個人賠償責任保険の大きなメリットの1つに、1契約で同居の家族から別居の未婚の子まで幅広く補償が確保できるという点です。

冒頭の話に戻りますが、月々わずか100円ほどで家族全員の補償が可能になるのですから、入っていない人は、今すぐにでも加入すべき補償です。

しかし車が2台以上あるご家庭や火災保険などに入っている場合、特約が2重3重にかかってしまうことも珍しくなく、その場合は無駄な補償となるので重複契約の有無を確認する必要があるでしょう。

人気のダイレクトで選ぶ個人賠償責任補償特約の各社比較

先にも触れましたが自動車保険の特約の場合、示談交渉サービス付きがほとんどです。

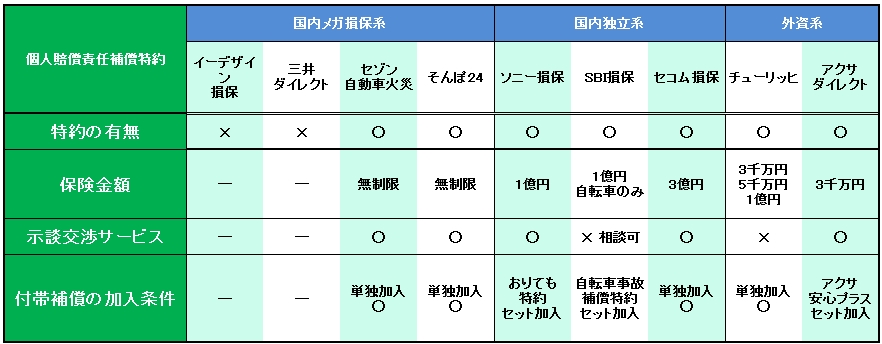

ここでは、主要ダイレクト自動車保険に付帯できる、個人賠償責任補償特約の補償内容(保険金額)と示談交渉サービスの有無を比較してみました。以下の表で確認してみて下さい。

ダイレクト自動車保険9社 個人賠償責任補償特約 比較一覧表

意外にも各社の補償内容にバラツキがありますが、単独の補償特約として加入できて、1億円以上の保険金額、示談交渉付きを理想の補償内容とするならば、セゾン自動車火災保険、そんぽ24、セコム損保の3社が検討をオススメできるダイレクト自動車保険となります。

まとめ:個人賠償責任補償特約で自転車事故に備える!

個人賠償責任保険は、自動車保険の特約以外にも、火災保険、傷害保険、自転車保険などの損保商品から、クレジットカードからの加入など色々な選択肢があります。

当サイトでも他の加入方法を検討してみましたが、やはり「自動車保険の個人賠償責任補償特約が1番加入をオススメできる」と結論づけたのは次の理由からです。

補償内容を調べるのが大変!

自動車保険の特約を見てもわかるとおり、補償内容に各社の違いがあり、選ぶ前に「自分で補償内容を調べる」という作業が必ず必要です。

正直、一般の人が保険金額や示談交渉の有無など、契約内容の確認は少々面倒です。

自動車保険であれば、一括見積もりなどを利用して一発で比較検討ができます。

もちろん当サイトの比較表などを参考に選んでいただいてもよいでしょう。

事故発生時の対応

ダイレクト自動車保険や通販の保険商品は、加入がしやすく大変便利です。

しかし、保険契約があちこちに分散すると、イザというとき「どこに連絡して相談したらいいのか?」迷い困ってしまう恐れもあります。

自動車保険の特約で加入していれば、いわゆる「交通事故」が起きたときの相談先として一つだけにしておくことで、迷うことなく連絡相談できます。

もちろん契約管理は自動車保険と一緒なので加入漏れもなく安心です。

自動車保険特約加入時の注意点

注意するポイントは2つ、自動車保険の契約をやめると同時に個人賠償責任保険特約も効力を失うので再加入が必要になること。

他の保険契約などに付帯している個人賠償責任補償特約との重複加入に注意することです。

なお、現在、クレジットカードなどで加入されている場合でも、保険金額と示談交渉サービスの有無について必ず確認して下さい。

保険金額の理想は無制限ですが、冒頭の判決例を参考に最低でも1億円程度の補償には加入しておきたいところです。

もし、現在の加入の補償が足りないのであれば、保険金額の上乗せや自動車保険の特約加入を検討してみて下さい。

関連記事

-

-

自動車保険の自転車特約はイラナイ!保険のプロがホンネで解説

「あなたの自転車事故に対する備えは万全ですか?」 自転車事故への対応として、各自治体からも自転車利...

-

-

個人自動車保険ASAPで手厚く補償する朝日火災

朝日火災保険海上の自動車保険は? 朝日火災は、代理店型自動車保険を販売する、総合的な損害保険商品を...

-

-

並走する自転車が突然目の前を横切る!

一瞬の油断が事故につながる クルマで比較的細い道を走るときは、だれでも歩行者や自転車に気をつけてい...

-

-

盗難されたクルマによる人身事故の賠償責任は持ち主にもある?

持ち主にも生じる盗難車が起こした事故の責任 大切なクルマを盗難されたばかりか、その犯人が起こした人...

-

-

ボールを避けて転倒したバイクの事故!責任は誰にある?

最高裁まで争われた親の監督責任とは? 子供が蹴ったボールによって起きた「バイクの転倒死亡事故」の事...