40代におすすめの安い自動車保険!日常生活・通勤・業務使用のベスト3は?

40代のあなたが自動車保険を選ぶ際に、もっとも気になるポイントは「価格」ではないでしょうか?

そこで安さを追求すれば、ダイレクト自動車保険の一択となるわけですが、ダイレクト同士でも保険会社ごとの差は意外にも大きく、単純に「ダイレクトだから安い」と決めてしまうのは尚早です。

また、本当に代理店型自動車保険よりもダイレクト型自動車保険の方が安いのか、疑問を感じている人もいらっしゃるでしょう。

この記事では最初に「40代の安い自動車保険の選び方」と代理店型とダイレクト型の見積もりから、それぞれの平均相場をご案内します。

次に自動車の使用目的ごとの保険料見積もりベスト3を、「日常生活・レジャー」、「通勤通学」、「業務使用」、それぞれの参考保険料と共に結果を見ながら考察してみました。

また40代ともなれば、初心者ドライバーの子供が親の車を共用することもあると思い、親子共用した場合の保険料についてのベスト3社を参考にご案内します。

なお、40代のあなたが自動車保険選ぶために知っておくべきポイントの優先順位を「保険料、補償、事故対応」の3つに絞り、選び方も解説しておりますので合わせてご覧下さい。

目次

40代におすすめの安い自動車保険は?平均相場はいくら?

40代にイチオシする安い自動車保険なら、間違いなくダイレクト型自動車保険です。

ではなぜ「40代ならダイレクト自動車保険なのか?」について、わかりやすく解説します。

40代は事故が少ない!ダイレクト型自動車保険がベスト

40代なら「ダイレクト自動車保険が安い!」といいますが、多数あるダイレクト損保の中でどの保険会社が安いのかは、今一つハッキリしません。

実のところ30代から50代までは、保険料水準が低くなるためにどの保険会社でも最安値をうたって宣伝しています。

しかし、実際に保険会社の見積もりを取ってみると、意外にも各社間の差があり、代理店型自動車保険は元より、ダイレクト自動車保険でも保険会社によってかなりの差が開きます。

また、40代ともなると、自動車を使う目的の幅も広がり、「日常生活・レジャー」といった一般的な使い方に限らず、通勤や業務使用といった用途の人も多くいらっしゃいます。

実のところ、自動車の使用目的によって保険料は大幅に変化します。「40代の自動車保険を安く…」でおなじみの、あの保険会社でも「業務使用」の車では、代理店型自動車保険よりもはるかに高い「非現実的な保険料」が提示されます。

つまり、保険料が安い40代でも自動車の使用目的や選ぶ保険会社によって、大幅に保険料が違ってくるということです。

その差は、保険料が安く差の少ないダイレクト自動車保険の「日常生活・レジャー」でも、今回例題とした参考保険料でも、最安値のアクサダイレクト(30,460円)と最高値ソニー損保(41,990円)と1万円以上の差が生じており、とても無視できない金額です。

どこで、まずは貴方の自動車保険が相場より高いのか、それとも安いのかを平均保険料で確認してみましょう。

以下の表では、代理店型6社とダイレクト型7社、それぞれの自動車保険を同じ条件に揃え、一般車両保険付きと車両保険なしで各社試算した平均保険料です。

ノンフリート等級は、45歳20等級(-63%)で設定しました。 40歳から49歳までの保険料が異なる保険会社もありますが、差はごく小幅なので中を取って45歳の保険料でサンプリングしました。

40代のダイレクト自動車保険で人気の「セゾン自動車火災保険(おとなの自動車保険)」(以下:セゾン「おとなの自動車保険」と記載)では、業務使用時の保険料が一般的な保険料を逸脱しており、ダイレクト型の平均保険料がひずむ結果となるため、平均値の割り出しには含めておりません。

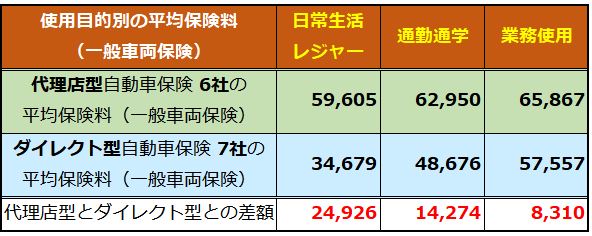

一般車両保険付の平均保険料(参考値)

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

それでは、使用目的別に「一般車両保険付」の平均保険料から見てみましょう。

日常生活・レジャーの平均保険料

「日常生活・レジャー」の保険料は、代理店型自動車保険で最安値57,280円~最高値61,030円となっており、各社間の保険料差は小幅です。平均保険料は、59,605円でした。

また、ダイレクト型自動車保険では、最安値30,460円~最高値41,990円となり、各社間の保険料差にもバラツキが目立ち代理店型と比べて差が大きいのが特徴です。平均保険料は、34,679円でした。

代理店型とダイレクト型の平均保険料の差額は、24,926円となり、ダイレクト型自動車保険が圧倒的に安いことがわかります。

通勤通学の平均保険料

「通勤通学」の保険料は、代理店型自動車保険で最安値61,030円~最高値67,000円となっており、各社間の保険料差が少し開いています。平均保険料は、62,950円でした。

それ対してダイレクト型自動車保険では、最安値42,840円~最高値61,650円となり、各社間の保険料差大きくなります。平均保険料は、48,676円でした。

代理店型とダイレクト型の平均保険料の差額は、14,274円となり、ダイレクト型自動車保険が安くなります。ただし年間走行距離が多い人は、ダイレクトでも保険料が高くなるので注意して下さい。

業務使用の平均保険料

「業務使用」の保険料では、代理店型自動車保険で最安値61,030円~最高値71,950円となり、各社間の保険料差が目立ち始めました。平均保険料は、65,867円です。

それに対してダイレクト型自動車保険では、最安値47,890円~最高値69,490円となり、各社間の保険料差にもバラツキが目立ち代理店型と比べて差が大きいのが特徴です。平均保険料は、57,557円でした。

なお、セゾン「おとなの自動車保険」の業務使用時の保険料は、ダイレクト型の平均保険料の3倍以上となる「176,820円」となっており、保険料を極端に高額化することで引き受けを実質的に行わない姿勢が見受けられます。

ダイレクト型自動車保険が安い!といっても、保険料で比べてみると大幅な差があるのでしっかり比べて検討することが大切です。

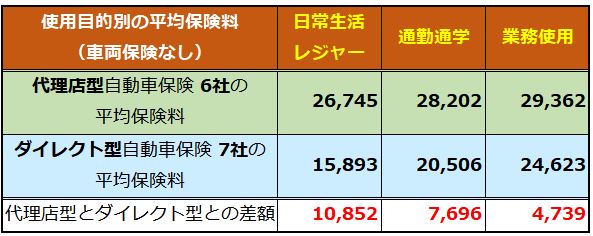

車両保険なしの平均保険料(参考値)

次に、使用目的別の「車両保険なし」の平均保険料を見てみましょう。

日常生活・レジャーの平均保険料

代理店型自動車保険「日常生活・レジャー」の保険料幅は、最安値23,020円~最高値29,500円となっており、保険料の差は6千円を超えました。平均保険料は、26,745円でした。

それに対しダイレクト型自動車保険では、最安値14,310円~最高値19,160円となり、ダイレクト型の保険料差でも約6千円の差が生じています。平均保険料は、15,800円でした。

代理店型とダイレクト型の平均保険料の差額は、10,820円となっており、ダイレクト型自動車保険がかなり安いことがわかります。

通勤通学の平均保険料

代理店型自動車保険「通勤通学」の保険料幅は、最安値24,560円~最高値31,310円となっており、各社間の最大保険料差は約7千円です。平均保険料は、28,202円でした。

それに対しダイレクト型自動車保険では、最安値15,840円~最高値23,510円となり、各社間の保険料差大きくなります。平均保険料は、20,506円でした。

代理店型とダイレクト型の平均保険料の差額は、7,696円となっており、ダイレクト型自動車保険の方が安くなっていますが、走行距離が多いとダイレクト型でも保険料が高いので注意して下さい。

業務使用の平均保険料

代理店型自動車保険「業務使用」の保険料幅は、最安値61,030円~最高値71,950円となり、各社間の保険料差が目立ち始めました。平均保険料は、65,867円です。

それに対しダイレクト型自動車保険では、最安値47,890円~最高値69,490円となり、各社間の保険料差にもバラツキが目立ち代理店型と比べて差が大きいのが特徴です。平均保険料は、57,557円でした。

なお、セゾン「おとなの自動車保険」の業務使用時の保険料は、ダイレクト型の平均保険料の3倍以上となる「176,820円」となっており、保険料を極端に高額化することで引き受けを実質的に行わない姿勢が見受けられます。

今回、各社の保険料を集めていく際にわかったとても大きな特徴は、代理店型の「共栄火災」では、使用目的による区分と走行距離の区分が無いので「通勤」や「業務使用」でも保険料が上がらず、走行距離が多い人にもおすすめです。

また、ダイレクト型のセコム損保では、走行距離区分が無いので通勤や業務使用において走行距離が多い契約者におすすめです。(保険料も最安値です!)

とはいえ、40代の安い自動車保険は、あなたの条件に合わせて見積もりを実際に比較検討することで見つけることができます。

なお、業務使用の場合は、代理店型とダイレクト型の保険料差が小幅になります。補償内容や業務で必要な賠償保険などの兼ね合いも検討し保険会社を選ぶ必要があるでしょう。

ダイレクト型でも保険料と補償に差がアリ!特約であなたのベストを作る!

今回の見積もりでは、保険料比較のために可能な限りシンプルな構成にして、補償内容を揃えて比較しています。

しかし、同じダイレクト自動車保険でも追加付保ができる特約補償については、各社同じではありません。例えば、新車に付けておきたい「車両新価特約(新車買替特約)」は、ダイレクト8社中3社だけしか取り扱っていません。

こうした補償の違いは、事故発生時の補償範囲に影響し、保険金支払いにも大きな差となって表れます。

ダイレクト自動車保険各社の補償特約は、代理店からの説明をはじめ、保険会社が用意するパンフレットや契約のしおりにも開設されていますが、現実的に「十分理解している」契約者は全体の約2割程度と考えられます。

そこで具体的にどんな補償特約を付ければ良いのかを、使用目的別に解説していますので、次の記事も合わせてご覧下さい。

ダイレクト型自動車保険の「補償特約の種類」については、以下の記事でも詳しく解説してます。

日常・レジャー、通勤、業務使用、使用目的別の見積もりベスト3

ここでは、見積もりした40代の保険料を比較して、使用目的別にランキングしたベスト3をご紹介します。

今回の調査では、代理店型、ダイレクト型を問わず、契約者や契約車両条件はすべて同じ内容とし、補償条件も極力同じ条件にまとめて試算しましたが、上位のベスト3をダイレクト型自動車保険が独占する結果となりました。

使用目的の決め方「SBI損保の場合」

使用目的の決め方について、もっとも標準的な「SBI損保の場合」を例にご案内します。

使用目的は、使用頻度が高い順に「業務使用」、「通勤・通学使用」、「日常・レジャー使用」に区分されており、具体的には次のような基準で選び、契約時に決める必要があります。

保険会社により、業務使用とそれ以外の2区分(ソニー損保)、使用区分なし(共栄火災)など、その会社独自の使用区分を採用する保険会社もあります。

適用条件が異なることにより保険料にも違いが生じるので、契約前に必ず見積もりを取り比較しましょう。

日常・レジャーで使う人の保険料が安い保険会社ベスト3

日常生活・レジャーの保険料は、一般車両保険付きと車両保険なしで順位に違いが表れました。

40代の契約者がイメージしていた順位とは、かなり違った結果に驚かれた人もあるでしょう。

結果として一般車両保険付きでは、外資系のアクサダイレクトが1位となり、SBI損保、イーデザイン損保と続いています。

中でも保険料が安いと評判のSBI損保は、一般車両保険付き(2位)、車両保険なし(1位)と、安さが安定しており実際に見積もりを集める際にも、ベンチマークとしても加えることをおすすめします。

なお、車両保険なし(2位)のセコム損保については、唯一走行距離区分の無いダイレクト自動車保険です。日常生活・レジャーにおいても年間走行距離が多い人は、見積もりの比較に加えるようにしましょう。

通勤で使う人の保険料が安い保険会社ベスト3

通勤で車を使う人は、上位3社に選ばれたセコム損保、SBI損保、セゾン「おとなの自動車保険」を交えて、見積もり比較をすれば、より確かな安い自動車保険を選ぶことができます。

今回は、比較的長い通勤距離も想定し、年間10,000~15,000㎞ほどの走行距離を想定して見積もりを行いましたが、もっと短い走行距離を想定する人は、通勤通学の区分が無く、走行距離区分がもっとも細分化された「ソニー損保」なども比較して見ることをおすすめします。

なお、子供の通学や配偶者の通勤の際、学校や駅に送迎するために車を利用する場合、多くの保険会社は「日常生活・レジャー」の範囲に含むとします。

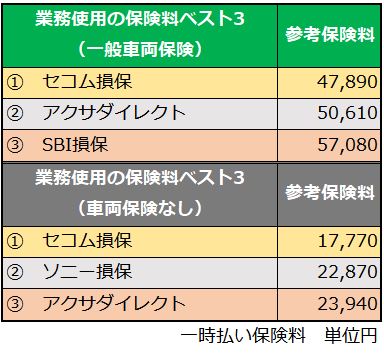

業務使用の保険料が安い保険会社ベスト3

業務(仕事)で車を利用するケースは、保険会社により保険料に大きな違いが生じました。

また、今回のベスト3は、表のとおり車両保険付き、無し、共にダイレクト型の3社となりました。

しかし、代理店型との平均保険料の差額は、一般車両保険付き(8,310円)、車両保険なし(4,739円)と、ごくわずかな差となっています。

ダイレクト型のチューリッヒ、セゾン「おとなの自動車保険」は、ほとんどの代理店型自動車保険よりも高い保険料となっており、「業務使用」においては「ダイレクトだから安い」という認識を改めた方がよさそうです。

なお、業務使用でもっとも高い保険料となったのは、一般車両保険付き、車両保険なし、共にダイレクト型のセゾン「おとなの自動車保険」でした。

おとなの自動車保険では、業務使用車の契約を敬遠しているかのような現実離れした保険料になっており、車両付き、無しのいずれも平均保険料の3倍近い価格となっています。

あまりにも逸脱した保険料のため、今回、ダイレクト自動車保険の平均保険料の算出では除外しています。

業務で使う車の場合、その他の事業者向け賠償責任保険、経営者向けの生命保険など、様々なリスクヘッジを代理店に委ねているなら、保険料だけを比較の対象として乗りかえをするべきではありません。

しかし、自動車保険以外に事業用の保険やプロ代理店に特別な付き合いが無いのであれば、保険料の安い他社への乗りかえも積極的に検討するチャンスです。

年間走行距離が多いと保険料が高くなる

見積もりを取る際に気を付けたいのが「年間走行距離」です。多くは、前年の実走行距離を基に向こう1年間の走行距離を予想して見積もりますが、次の点に気を付ける必要があります。

走行距離区分は、多くのダイレクト型自動車保険にて適用になりますが、代理店型自動車保険ではほとんど適用されていません。

また、年間走行距離の多くは[日常生活・レジャー < 通勤通学 < 業務使用]というケースが多く、ダイレクト型でも業務使用の場合は走行距離区分から除外している保険会社もあります。

また、保険会社によりますが、契約時の予想走行距離を保険期間中に上回る場合、速やかに走行距離の超過と区分の変更手続き(異動承認請求)が必要な保険会社もあります。

今回の見積もりでは、[日常生活・レジャー:~5,000㎞]、[通勤通学:10,000~15,000㎞]、[業務使用:15,000㎞以上 無制限]とし、通勤や業務で使う場合に若干走行距離が多い前提で試算しました。

上記の保険料試算は、参考としていただき、保険契約の際には、あなたの実態に即した内容で見積もりを取り、保険料比較を行って下さい。

40代の親と20歳の子が共用する場合の保険料ベスト3

首都圏などの都市部では「車庫スペースの確保と維持費が困難」など、様々な事情から親子で1台の車を共用するケースがあります。

40代ともなると、子供が18歳以上になり運転免許を取得するようになり、親の車を子が運転する機会も出てきます。

20歳以下の子供がはじめて乗る車として、親の車を運転する場合、今付けている保険の運転者条件を子供が運転しても補償されるよう、変更手続きをする必要があります。

しかしご存じのとおり自動車保険は、20歳以下の運転を補償する場合、代理店型、通販型ダイレクトを問わず高額な保険料になるので注意が必要です。

この章では、子供が運転免許を取得し親子で車を共用する場合の保険料のベスト3を参考保険料と共にご案内します。

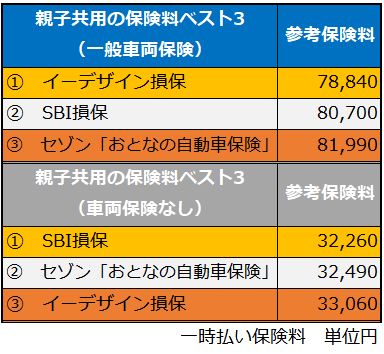

親45歳と子20歳が共用する場合の保険料ベスト3

一般車両保険付きと車両保険なしで見積もり比較しましたが、上位3社(イーデザイン損保、SBI損保、セゾン「おとなの自動車保険」)の差は、いずれも僅差なので、どれを選んでも他社と比べて割安感があるでしょう。

ノンフリート等級が最高の20等級まで進んでいる45歳の優良ドライバーでも、20歳の子と共用する場合「年齢を問わず補償」の保険料が適用となります。

自家用車を子供と共用することが決まったら、保険会社の乗りかえも視野に入れて、今回のベスト3社と共に各社の見積もりを集めて比較することをおすすめします。

なお今回のベスト3社ですが、事故現場急行サービスの有無や追加できる補償特約の種類に違いがあるので、あなたに合った保険会社を検討する必要があります。

免許取りたての子供と共有する場合の自動車保険は、加入条件や補償内容で保険料に大きな差が生じるので、条件変更手続きで損をしないよう、他社の見積もりと共に乗りかえも含めて比較検討を行って下さい。

なお、親の車を短期間一時的に使う場合、1日単位500円で契約可能な「1日自動車保険」も検討して見ると良いでしょう。詳しくは、以下の特集記事をご覧下さい。

40代の自動車保険選び優先すべきは「保険料?補償?事故対応?」

40代の自動車保険選びでは、次に挙げる3つポイントをご自身の状況に照らし優先順位を検討すれば、無駄の無い自動車保険に加入できます。

ポイント1:保険料

自動車保険は、生命保険の多くと異なり次年度の割引を目指し、1年間無事故で過ごすことに最大限配慮しながら毎年更新を繰り返していく、損することが前提の掛け捨ての保険です。

したがって無事故で掛け捨てが前提の自動車保険だからこそ、リスクをしっかり検討し、必要な補償に的を絞り、できるだけ安い保険料の自動車保険を検討することが肝要です。

ポイント2:補償内容

掛け捨てとなる自動車保険は、補償内容が保険の本質です。したがって無駄無く補償を選ぶことはもちろんですが、車の使用状況に合わせた補償を確実に付けておくことが肝心です。

例1:通勤や業務使用の車の場合、万一事故に遭い修理をする際、代替え交通手段が他に無ければ代車が必要になります。通勤や業務で車を使う人は「レンタカー費用補償を検討する」というように、車を使う人の状況に即して補償を考慮して下さい。

例2:交通事故の多くは、過失割合により相手にだけでなく自身にも過失責任も生じる恐れがあります。40代のドライバーの場合、収入は年齢相応に増えていても、それ以上に支出も増加しています。万一に事故による急な出費に備えて車両保険も検討した方が良いでしょう。

40代にとっても高いといわれる一般車両保険ですが、万一の自損事故による全損を起こしたときでも、ローン残債の一括返済リスクを補うことができます。

もし現在、代理店型自動車保険に契約しているのであれば、保険会社を乗りかえるだけで車両保険の保険料分が節約できるかもしれません。

現金やおおむね1年程度の短い期間の自動車ローンで購入している場合、多額のローンだけが残るという最悪の状況にはならないと思いますが、支払い期間が2年以上残ったローンを持っている人は、車両保険の付保を積極的に検討して下さい。

保険料の兼ね合いから、車両保険の付保を見合わせている人は、エコノミー車両保険、免責金額を上げる、運転者条件を見直すなど、いくつかの方法で保険料を抑えることが可能です。まずは試しに見積もりを集めてみましょう。

無駄な補償は付けないことが基本です。しかし、必要な補償まで削ってしまっては、万一の事故で役に立たなくなるので、車の使用目的に合わせて補償選びを慎重に行う必要があります。

ポイント3:顧客満足度(カスタマー サティスファクション)

40代のあなたが自動車保険に加入する場合、保険料や補償と同様に気になるのが事故や相談などの顧客満足度だと思います。

しかし、ネット上に示される顧客満足度ランキングサイトの調査結果については、自動車保険を紹介するサイトが提供している場合もあり、集計結果の客観性や偏りにも疑問が残ります。

なぜなら、代表的な顧客満足度調査の評価サイトを見ていくと、いずれの結果も一致するところが無く「インターネット顧客満足度調査の信ぴょう性」には疑問点が多いからです。

評価結果のバラツキは、サンプル数の少なさ、インターネット上からの評価ということから、ダイレクト損保に高い満足度が示される傾向があり、その他にも様々な要因があると考えられます。

実際のところ自動車保険契約は、大手国内損保3社が9割近いシェアを占めており、顧客満足度調査の結果で上位を獲得している「ダイレクト型自動車保険の契約が多い」とは限らないのが現実です。

インターネット上の顧客満足度の調査結果や口コミは鵜呑みにせず、参考程度にとどめておきましょう。

40代で優先すべきは保険料?補償?事故対応?

自動車保険加入の際、契約者が客観的に判断できる材料は、パンフレットなどを参考に知ることができる補償内容と見積もりでわかる保険料です。

事故対応サービスなどは、実際に事故が起きてからでなければ本当のところはわかりません。また、事故担当者は、それぞれが人ですから、声のトーンなど受け手によって感じ方も変わると思います。

つまり、保険料と補償内容は、加入時に客観的に他社と比較して検討できるが、事故対応サービスなどの顧客満足度は、個別の事情があり判断が付きにくい、ということです。

また、全契約者数に対し実際に事故を起こす人は少なく、自動車保険サービスの本質である事故対応に触れる機会は、あまり多くはありません。

したがって40代のあなたが自動車保険契約時に優先すべきは、客観的に比較できる「補償内容」と「保険料」となります。

残念ながら「顧客満足度」の優先度は一段下げ、ランキングや口コミは参考程度にしておきましょう。

まとめ:40代におすすめ!ベスト・バイ自動車保険

これまでの保険料の試算結果を見てのとおり、使用目的別、親子共用など様々な使い方でダイレクト自動車保険の方が安くなりました。

しかし、40代におすすめのベスト・バイ自動車保険としてまとめてしまうのは、結果にバラツキがある為に難しい選択です。

そこで、タイトルどおり使用目的別にベスト・バイ自動車保険を選定して参ります。

まず40代の人が[日常生活・レジャー]で使う車では、親子共用においても平均的に保険料が安い「SBI損保」としました。なお補償面で充実した、イーデザイン損保、セゾン「おとなの自動車保」を次点として挙げておきます。

次に40代の人が[通勤・通学]で使う車には、「セコム損保」がベストな選択になるでしょう。ただし、走行距離が短い場合は、SBI損保とセゾン「おとなの自動車保険」の方が安くなる場合もあります。

また40代の人が「業務使用」で使う車なら、断然「セコム損保」が安く上がります。しかし、業務使用になると代理店型損保との保険料差が縮まり、補償内容や代理店のサポートなど仕事で使う人が求める、別のサービスも考慮すべきでしょう。

何より、事業用の賠償保険などを代理店に依頼しているなら、安易にダイレクト自動車保険などに乗りかえるべきではありません。

ただし、他社の見積もりを集めることで、代理店に補償内容や保険料の見直しを即す材料として積極的に利用したいところです。

40代の自動車保険選びにおいて優先すべきポイントは、①補償内容、②保険料、③顧客満足度(事故対応など)という順序になります。

特にダイレクト自動車保険を選ぶ場合には代理店の介在が無いので、補償内容をあなたがしっかり把握することが重要なポイントです。

なお、自動車保険は、型式別料率クラス、使用目的や使用地域、運転者の限定条件、補償内容によって、保険料に違いが生じます。

そして、その違いは保険会社ごとの得手不得手として保険料に現れます。

つまり、今回の見積もり比較の結果は、以下に設定した「ヴォクシー・ノア・エスクァイア」のハイブリッド車で、45歳20等級、東京で車を使う人、という限られた条件での試算です。

あなたにピッタリ合う自動車保険は、他にあるかもしれません。これを機会に多くの自動車保険を比べてみると良いでしょう。

被保険者と車の保険加入設定

被保険車両:トヨタ「ヴォクシー・ノア・エスクァイア」ハイブリッド(ZWR80G)

見積もり調査した保険会社:14社(順不同)

東京海上日動火災保険

損保ジャパン日本興亜

三井住友海上

あいおいニッセイ同和損保

共栄火災

朝日火災

アクサダイレクト

イーデザイン損保

SBI損保

セコム損保

セゾン「おとなの自動車保険」

ソニー損保

チューリッヒ

三井ダイレクト

主な記名被保険者の年齢:45歳

運転者年齢限定条件:26歳以上補償、30歳以上補償、35歳以上補償、(年齢を問わず補償)

運転免許証カラー:ゴールド免許

使用目的:日常・レジャー、通勤通学、業務使用

年間走行距離区分:

[日常・レジャー]~5,000km

[通勤通学]10,000~15,000㎞

[業務使用]無制限

運転者限定:限定なし

利用地域:東京

ノンフリート等級:45歳:20等級(-63%)

・補償設定

対人賠償:無制限

対物賠償:無制限

人身傷害:3000万円(搭乗中のみ)

車両保険:330万円(免責1回目5万円-2回目以降10万円)

対物超過修理費用補償特約:50万円

弁護士費用補償特約:300万円

ロードサービスは全社付帯

各種割引は最大限適用

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

50代におすすめの安い自動車保険!相場より安い損保ベスト3は?

インターネットとスマホが普及した現在、保険選びに慎重な50代の方でもダイレクト自動車保険を「粗悪な...

-

-

60代におすすめの安い自動車保険!保険料がアップしないベスト3

60代の自動車保険は、50代と比べて保険料が高くなりますが、60歳から69歳へと年齢が進むにつれて...

-

-

30代におすすめの安い自動車保険!ランキングベスト3社の見積もり

30代のあなたが自動車保険を選ぶ際、優先したいポイントは「第一に価格」を挙げられると思います。 そ...

-

-

20代におすすめの安い自動車保険!ランキングベスト3社の見積もり

20代の人が自動車保険を選ぶ際に気になるポイントは、価格とサービス、そしてわかりやすさだと思います...

-

アクサダイレクトでスバルインプレッサの保険料が一万円以上安くなりました

たろう(37歳男性)の口コミ 評価:★★★★★ [pc] 車種 スバル・インプレッサ(GG2) 初度...