20代におすすめの安い自動車保険!ランキングベスト3社の見積もり

20代の人が自動車保険を選ぶ際に気になるポイントは、価格とサービス、そしてわかりやすさだと思います。

単純に保険料の安さだけを見れば、ダイレクト自動車保険の選択となるわけですが、保険会社ごとの差は意外にも大きいのが実態です。これは、損保各社の保険料のベースが異なるために生じるのですが、近年は年齢条件による違いも顕著です。

この記事では、20代の保険料を決める3つの年齢区分と、選び方のポイント、年齢区分ごとのランキングとおすすめの安い自動車保険を考察します。

20代以降の自動車保険については、こちらのページをご確認ください。

目次

20代の保険料を分ける3つの年齢区分

ダイレクト損保をはじめとする自動車保険のCMにて、保険料の安さをうたっている多くの年齢条件は、30代~50代になっています。

まれに20代の条件サンプルが有っても26歳以上の条件設定となっているのがほとんどです。保険料が高いので悩んでいる、年齢条件なし区分の20歳の人や21歳~25歳の人には、あまりピンとこない広告内容というのが現実でしょう。

20代の年齢区分

4輪自動車を対象とした20代の自動車保険では、保険料の年齢区分が大きく3つに分けられています。

20代の入り口となる20歳までを含む「年齢条件を問わず補償」の年齢条件は、18歳以上の人すべてが補償対象になります。

「21歳以上を補償」とする年齢条件では、文字通り18歳から20歳までの運転者以外が補償対象となります。21歳に達して年齢条件を変更したとき、年齢区分による保険料の差を大きく実感できるはずです。

20代でもっとも安い年齢条件の区分は「26歳以上を補償」となります。その先に30歳、35歳を対象とした年齢区分もありますが、26歳以上を対象にする年齢区分と保険料の差はほとんどありません。

ダイレクト損保の中には、26歳を最上位の年齢条件区分としている保険会社もある(※1)ので、20代の保険料は20歳がもっとも高く、21歳~25歳はかなり安くなり、26歳~29歳になると30代の保険料と大きな差が無くなり、さらに安くなります。

自動車保険は21歳からが安い

保険料が安く設定されるのは21歳を超えてからとなるので、それまでクルマの所有をガマンすることが、保険料を抑える簡単な方法といえます。

昨今は、「4輪自動車の免許を取得してもクルマを買わない人が増えた」と伺いますが、それでもクルマを購入し乗る人はかなりの数いるはずです。そうした人の中には、自動車ローンの支払いと保険料を同時に抱えて、支払いに苦慮する人も多いと聞きます。

次の項では、20代の自動車保険選びの際、気になる3つのポイントを具体的に挙げて、それぞれの注意点を解説します。

20代の自動車保険選び3つのポイント

20代で自動車保険にはじめて入るときは、その保険料の高さ、補償内容の複雑さに驚かれる人も多いはずです。

そこで次に挙げる3つポイントをご自身の状況に照らし、補償の付け方等を検討すれば無駄の無い自動車保険に加入できます。

ポイント1:保険料

生命保険の多くと異なり自動車保険は、掛け捨てにもかかわらず次年度の割引を目指し、1年間無事故で過ごすことに最大限配慮しながら毎年更新を繰り返していくという、損することを大前提とした保険です。

無事故で掛け捨てが前提の自動車保険だからこそ、考えられるリスクをしっかり検討し、必要な補償に的を絞りできるだけ安い保険料の自動車保険を検討しましょう。

ポイント2:補償内容

掛け捨てとなる自動車保険は、補償内容が保険の本質です。したがって無駄無く補償を選ぶことはもちろんですが、クルマの使用状況に合わせた補償を付けておくことが肝心です。

20代の若年層にはとても高いことで知られている一般車両保険ですが、万一の自損事故による全損を起こしたときでも、ローン残債の一括返済リスクを補うことができます。

現金やおおむね1年程度の短い期間の自動車ローンで購入している場合、多額のローンだけが残るという最悪の状況にはならないと思いますが、支払い期間が2年以上残ったローンを持っている人は、車両保険の付保を積極的に検討した方が良いでしょう。

無駄な補償は付けないことが基本です。しかし、必要補償まで削ってしまっては、万一の事故で役に立たなくなるので、クルマの使用目的に合わせて補償選びを慎重に行う必要があります。

ポイント3:カスタマーサービス

20代前半の若い人やはじめて自動車保険に加入する人の場合、保険料や補償と同等以上に気になるのが事故や相談などのカスタマーサービス(以下:CS)だと思います。

実際、インターネットで公表されている顧客満足度調査の結果では、保険料や補償内容、契約や保険のわかりやすさ以上に、電話の対応、事故担当者の対応、保険金の支払いなど、各種CSの項目を契約者が重視する傾向があると示されています。

ネット上に示されるカスタマーサービスの調査結果については、参考程度に見ていく方が無難です。

WEBの顧客満足度調査の信ぴょう性

しかし、代表的な顧客満足度調査の評価サイトを見ていくと、いずれの結果も一致するところが少なく結果がバラバラです。

この評価結果については、サンプル数の少なさ、インターネット上からの評価、などもあり、ダイレクト損保に高い満足度が示される傾向があると考えられています。

また、現実的にも、自動車保険の約9割近くのシェアを大手国内損保3社で占めており、顧客満足度調査が示すような結果通りに顧客が契約しているわけではありません。

いくつかの理由が考えられますが、大手損保の顧客は、インターネットのCSアンケートに触れることがない、事故を起こしていないので事故対応の不満を感じていない、代理店の顧客対応が良い、など全体的に不満が外に出にくいのかもしれません。

自動車保険のCS調査に限りませんが、近年ネット上を埋めつくすバッシングや炎上などが示すとおり、ネット上の口コミなどでは不満が垂れ流しになっており、こうした傾向が顧客満足度調査でも少なからず影響していると考えられます。

お金を支払っている契約者が、商品やサービスに大きな期待を持っているのは当然のことです。自動車保険の商品サービスは、約束された補償と事故対応や電話対応などです。

つまり顧客に見える実際の自動車保険商品は、カスタマーサービスそのものであり、期待以下の対応がなされた場合、即不満につながると考えられます。

近年、不満を持った人の行動が容易にインターネット上に示されるようになり、CS調査の結果が実態よりも大きく見えてしまうこともあるので、注意して見る必要があります。

契約時に優先すべきは保険料? 補償内容? 事故対応サービス?

自動車保険加入の際、契約者が客観的に判断できる材料は、パンフレットなどを参考に知ることができる補償内容と見積もりでわかる保険料です。

事故対応サービスなどは、実際に事故が起きてからでなければ本当のところはわかりません。また、事故担当者は、それぞれが人ですから、声のトーンなど受け手によって感じ方も変わると思います。

つまり、保険料と補償内容は、加入時に客観的に他社と比較して検討することができるが、事故対応サービスなどCSについては、判断が付きにくいということになります。

筆者の私見では、今どきネット上で大きく順位が開くほど、各社のサービスに違いが生じるとは考えにくく、CS調査ランキングの差が即CSの違いにはならないと思います。

実際に事故を起こす人は少ないこともあり、自動車保険サービスの本質である事故対応に触れる機会は、あまりありません。

したがって20代の人が自動車保険契約時に優先すべきは、客観的に比較できる「保険料」と契約される「補償内容」であるべきで、CSについての優先度は一段下げ参考程度にした方が良いと考えます。

優先順位は、補償内容、保険料、事故対応サービスになります。

20代ランキングベスト3社の見積もり

ここまで、優先ポイントや注意点を含め色々お話しましたが、20代の自動車保険を年齢区分ごとに見積もり比較してみます。

気になるランキングベスト3社は、保険料が安い次のダイレクト損保になりました。

イーデザイン損保

アクサダイレクト

3社を比較するため、運転者は本人のみに限定し同一のほぼ補償内容に設定しました。また、保険料は、基本の年払いと月払いを一部の損保で試算しました。表示していないSBI損保でも、クレジットカードの指定回数払いによる分割が可能です。

各年齢の等級は、19歳に初年度の契約をして、無事故でノンフリート等級割引が進んでいることを前提に試算しています。

では、年齢区分ごとの試算結果をご覧下さい。

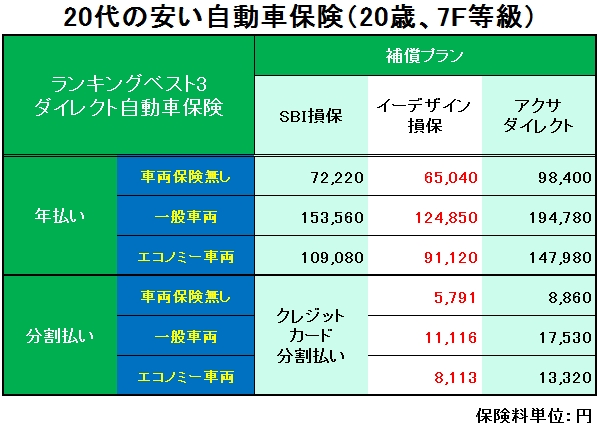

① 20歳以下の保険料見積もり

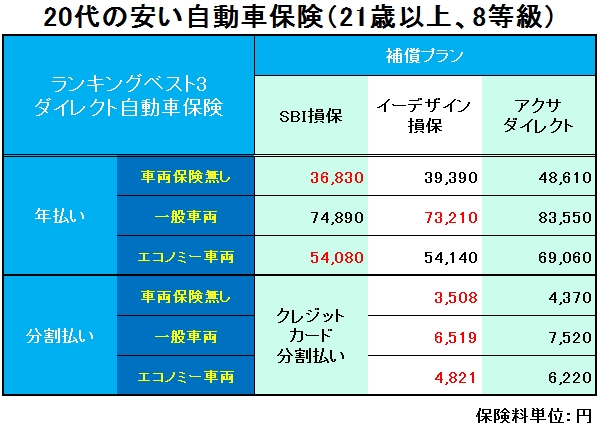

② 21~25歳の保険料見積もり

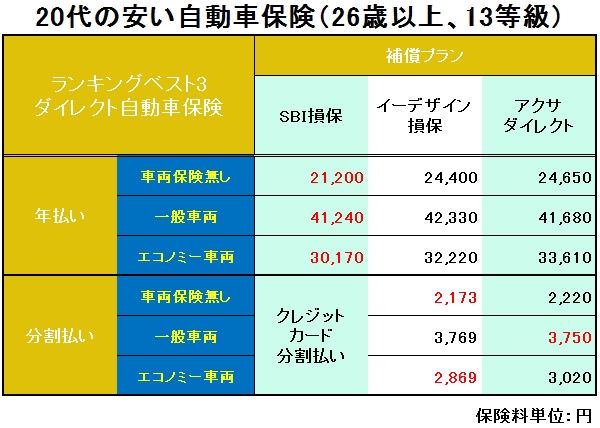

③ 26歳以上の保険料見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

上記の保険料試算は、参考としていただき保険加入の際は、対象となるクルマで具体的な見積もりを取って検討して下さい。

まとめ:20代におすすめ!ベスト・バイ自動車保険

保険料の試算結果を見るとわかるとおり、もっとも安いダイレクト自動車保険を横並びにして、補償や等級割引をそろえても、年齢区分ごとに差が生じます。

また、若年層の保険料では、イーデザイン損保の保険が安いのですが、26歳以上になるとその差は、ほとんど無くなります。

今回は、20代におすすめのベスト・バイ自動車保険は、各年齢区分で平均的に保険料が安い「イーデザイン損保」とします。しかし、補償内容によっては、保険料の差が逆転するかもしれません。

また、保険料差額が僅差なら、CS評価の高い、ソニー損保やセゾン自動車火災保険もおすすめの損保として、比較検討してみると良いでしょう。

被保険者とクルマの保険加入設定

今回の試算では、20代から30代へと長く、しかも1人から小家族の日常生活レジャーと幅広い用途で使えそうな、トヨタの新型車ルーミーとタンクにスポットを当ててみました。

2016年に発売開始した新型車「ルーミーとタンク」は、トヨタの子会社ダイハツによって開発、製造、販売されている「ダイハツ・トール」の姉妹車です。OEM供給によりトヨタディーラー各社にて販売されています。

なお、トヨタ、ダイハツと協力関係にあるスバルも姉妹車ジャスティとして販売しており、2016-2017年、20代の人がクルマを選ぶ際、注目の1台です。

・見積もりした保険会社

SBI損保

イーデザイン損保

アクサダイレクト

・被保険者の設定とリスク細分

主な記名被保険者の年齢条件等:①20歳、②21歳、③26歳

記名被保険者の性別:男性

被保険車両:トヨタ ルーミー タンク(M900A)/2016年11月登録

運転者年齢条件:年齢条件なし、21歳以上補償、26歳以上補償

運転免許証カラー:

グリーン免許(20歳)

ブルー免許(21歳~25歳)

ゴールド免許(26歳以上)

使用目的:日常・レジャー

年間走行距離区分:~5,000km

運転者限定:本人限定

利用地域:東京

ノンフリート等級:

見積もり①:7F等級(20歳)

見積もり②:8等級(21歳~25歳)

見積もり③:13等級(26歳以上)

・補償設定

対人賠償:無制限

対物賠償:無制限

人身傷害:3000万円(搭乗中のみ)

車両保険:205万円(免責1回目10万円-2回目以降10万円)

・任意選択の特約設定

対物超過修理費用補償特約:50万円

弁護士費用補償特約:300万円

身の回り品補償:10万円(アクサダイレクトのみ 車両保険に自動付帯)

関連記事

-

-

30代におすすめの安い自動車保険!ランキングベスト3社の見積もり

30代のあなたが自動車保険を選ぶ際、優先したいポイントは「第一に価格」を挙げられると思います。 そ...

-

-

50代におすすめの安い自動車保険!相場より安い損保ベスト3は?

インターネットとスマホが普及した現在、保険選びに慎重な50代の方でもダイレクト自動車保険を「粗悪な...

-

-

60代におすすめの安い自動車保険!保険料がアップしないベスト3

60代の自動車保険は、50代と比べて保険料が高くなりますが、60歳から69歳へと年齢が進むにつれて...

-

-

40代におすすめの安い自動車保険!日常生活・通勤・業務使用のベスト3は?

40代のあなたが自動車保険を選ぶ際に、もっとも気になるポイントは「価格」ではないでしょうか? そこ...

-

-

自動車保険18社のおすすめ比較ランキング|安い保険料と事故対応が良い損保を徹底調査

「自動車保険を見直しましょう!」とすすめるCMやインターネットサイトが溢れていますが、「どれを選べ...