「トヨタGR SPORT」プリウスPHV・α アクア ヴィッツの年齢別保険料

今回の記事では、「トヨタGR SPORT」シリーズが追加設定された「ヴィッツ」、「アクア」、「プリウスPHVと・α」についての内容になります。

必須の補償、おすすめの自動車保険、そして年齢別保険料を20歳、21歳、26歳、30歳、40歳、50歳、60歳、70歳と被保険者ごとの見積もり例をまとめてご案内します。

「トヨタGR SPORT」シリーズ購入時の自動車保険選びや補償の付け方など、ぜひ参考にして下さい。

目次

トヨタGR SPORTに必須の補償内容は?

GR SPORTの自動車保険は、次のような補償内容で加入すると安心です。

対物賠償保険:無制限

人身傷害補償:3000~5000万円

搭乗者傷害補償:0~1000万円

車両保険:車両価格~

上記の任意保険の付保について以下に補足解説して参ります。

対人賠償補償

近年は、死亡事故件数が著しく減少しており、自賠責保険の保険金拠出も少なくなってきていることから「対人賠償の支払いは少なくなった」という意見もありますが、それを理由に任意保険の対人賠償額を下げることは大変危険です。

たしかに自賠責保険などの支出総額は下がりましたが、対人事故の最高賠償額が下がっているわけではありません。

救命治療の進歩による死亡者数が減少していますが、命をとりとめた被害者が重度の後遺障害により長期の治療や介護などが余儀なくされ、それにともない賠償額はむしろ上昇しているという事実もあります。

実際、近年の対人賠償保険の高額支払いは、重度後遺障害によるものが増加しており、被害者の死亡時以上に支払い額が高くなっているので、’対人賠償保険は、万一の高額賠償まで確実に対応してもらえる「無制限」で加入しましょう。

対物賠償補償

物損の補償に「無制限」は不要!という意見の人もいらっしゃいますが、それはどうでしょうか?

乗用車事故の例ではありませんが、首都高速道路で起きたタンクローリーの横転火災事故では、道路の復旧費、営業損害等により32億円の賠償金支払い判決が下されたケースもあります。

乗用自動車でそこまで大きな対物賠償事故を起こす確率は低いです。例えば「沿道の店舗に突っ込んでしまい店舗の修復費や商品・什器などの補償、休業損害の補償など諸々加えていくと1000万円を超えてしまった」というような対物賠償事故は、ザラにある話です。

対物賠償補償は、たとえ保険金額を2000万円に抑えても無制限との差は月額で200円程度です。(35歳20等級の一例、等級割引による違いあり)

保険料に数万円も違いが生じるなら検討も必要かもしれませんが、月に数百円の差なら対物賠償補償は「無制限」で付保した方が無難です。

GR SPORTの各車種には、「Toyota Safety Sense C」、「Toyota Safety Sense P」などの先進技術予防安全装置が標準装備されており、事故の発生率は格段に下がると期待できます。

しかし、万一事故を起こし加害者になってしまった場合でも被害者への補償が不足することの無いよう、賠償保険は迷わず「無制限」で加入し万全に備えておきましょう。

搭乗者補償

搭乗者補償では、人身傷害補償を中心に搭乗者のケガに備えましょう。

搭乗者の補償対象は、主に運転者本人と家族、友人、知人が対象となり、いずれも大切な人であり、どんな事故にも万全に対応できる確実な補償が必要です。

単独事故や過失割合のある事故や無保険車からのもらい事故など、相手から賠償支払いが遅れるような場合でも、人身傷害補償を付保しておけば医療機関などに治療費の実費を支払ってもらえるので安心です。

通常、人身傷害の保険金額は、3000万円~5000万円の範囲で付保しておけば治療費等の支払いに十分機能します。

なお、家族持ちの友人や知人を乗せる機会が多い人は、必要に応じて保険金額を増やしておきましょう。

また、運転者を含む搭乗者に高齢者が想定される場合、定額支払いの搭乗者傷害補償を1000万円ほど追加付保しておくと安心です。

高齢者が搭乗中の事故で受傷して死亡や後遺障害に至った場合、けがをした人の所得が年金のみで少ないと将来に渡る逸失利益が少なく見積もられ、支払われる保険金も少なくなります。

補償が少なくなりがちな高齢者の搭乗機会が多い場合は、定額払いの搭乗者傷害保険で補償不足を補うようにしましょう。

車両保険

GR SPORTは、スポーツタイプのクルマゆえ、多少元気な運転が災いし自損事故などを起こす割合が増える可能性があります。

もちろん、自分の過失による事故だけでなく、過失割合の生じる事故でも車両保険が自己の過失分をカバーします。

GR SPORT各車種は、専用のアクセサリーパーツも多くサスペンションも専用でノーマルの車両よりも交換のパーツ代が高くなります。

また、ハイブリッド車のパーツも同様で、同じ事故でも通常のガソリン車よりも修理代が高額になるので、車両保険は必須といえるでしょう。

車両価格から勘案して最低でも新車から最低でも3年間は、車両保険を付けておくと安心です。自動車ローンを利用している人は、支払い期間中は車両保険付保を必須と心得ましょう。

もちろん可能であれば、その後も付保するに越したことはありません。

GR SPORTは、万一の衝突の際に衝突安全性能が高い衝撃吸収構造のボディとエアバッグシステムにより、搭乗者へのダメージは最小限となるように設計されています。

ですが、それゆえに車体の外骨格で衝突の衝撃を吸収するため見た目以上にダメージを受け修理費もかさみます。

GR SPORTには、エアバッグが全車標準装備になっていますが衝突時に展開したエアバッグは、再利用することができません。したがってパーツをユニットで交換することになるでしょう。

自損事故なら全額、交通事故では過失割合に応じた修理費用が自己負担となるため、必要に応じて「一般車両保険」、または、「エコノミー車両保険」への加入検討をしましょう。

なお、GR SPORTのヴィッツハイブリッド、アクア、プリウスPHV、プリウスαは、人気のトヨタ車でハイブリッド車なので、車両盗難による被害を受ける可能性が他の車より高くなることも考慮しましょう。

一般車両保険、エコノミー車両保険の2択でしっかり検討しましょう。

車両盗難の第1の予防策は、確実な施錠です。 客先やコンビニの駐車場など、ちょっと車から離れる際にも必ずキーを抜いて施錠しましょう。

なおキーを付けたまま無施錠で盗難された場合、保険金支払いが困難になることがあるので、必ず励行して下さい。

GR SPORTハイブリッド車の盗難予防ノウハウについて、次の関連記事もご覧下さい。

特約

「弁護士費用特約」

もらい事故などの被害事故での賠償請求を弁護士に頼む場合、高額な弁護士費用が最大300万円まで補償される特約です。

「新価特約」

新車登録から一定期間付けることができる特約で、事故による車両損害の修理見積もりが保険価額の50%を超えた場合、新車の買替費用として保険金額を上限に保険金が支払われる特約です。

また、新車で買ったGR SPORTが事故で大破した場合、「新価特約」を付けておけば、大きな事故で修理費が保険金額の50%以上となった場合、新車に買い替えするための費用が車両保険の保険金額を上限に支払われます。(盗難は免責)

GR SPORTの使用目的と使用状況に合った自動車保険はどれ?

自動車保険は、毎年更新する掛け捨ての保険なので、前年と同じ内容の自動車保険を何も比較検討しないで加入するのは、保険料のムダに気付かずにいるかもしれません。

これからの自動車保険選びは、代理店や保険会社任せにせず、保険会社、被保険者の年齢や運転者の範囲、ノンフリート割引など、様々な条件を検討し、何社かの見積もりを集めて比較検討することが賢明な方法です。

そこで、保険料の比較見積もりを集めるときの注目のポイントとして、「車の使用目的と使用状況」に合った保険会社をいくつか例として挙げてまいります。

見積もり比較の際、候補の損保選びの参考にして下さい。

40歳を過ぎたら「おとなの自動車保険」が安いってホント?

多くのケースで40歳以上なら「おとなの自動車保険」が安くなります。しかし、補償条件や各種補償も有無なども自動車保険には、とても重要な要素となり、一概に保険料が安いというだけで選ぶわけにいきません。

とはいえ、実際に「おとなの自動車保険」のセゾン自動車火災保険のWEBサイトで保険商品を確認したところ、2017年から「ALSOKの事故現場急行サービス」を開始するなど事故対応サービスの充実もはかられております。安心して任せられるダイレクト損保に成長しているといえます。

顧客対応で評判の高いソニー損保などと比較してみると、サービスの違いや補償内容などが明確になるでしょう。また、保険料が安いと評判の保険会社なども比較してみましょう。

とにかく保険料が安いダイレクトは?

保険料の安さなら、多くの条件でマッチするのはSBI損保です。

ただし、SBI損保は保険料の安さの評判とともに保険金支払いの厳しさなどもいわれており、2017年現在、保険料は安いがサービスが低下中の損保としての悪評も増えています。

保険料が安いことはもちろん良いことですから否定はしませんが、選ぶ際は慎重に比較してからにしましょう。

新車に付けたい新価特約が選べるダイレクト損保は?

新価特約が選べるのは、代理店型損保の自動車保険だけというイメージですが、ダイレクト自動車保険でも、今回参考で見積もりした「ソニー損保」、その他に「イーデザイン損保」、「セゾン自動車火災」、の計3社なら新価特約を選ぶことができます。

もちろん、大手損保3社を含む代理店型損保も多くが取扱っています。

新車に付ける車両保険にはぜひつけておきたい特約です。追加費用もわずかなのでしっかり比較検討しましょう。

業務使用でも比較的安い保険料の損保は?

使用目的のリスク区分がない「共栄火災海上保険(以下:共栄火災)」の自動車保険なら、業務で車を使う人でも比較的保険料を抑えて加入することができます。

共栄火災は、中堅規模の代理店型損保です。したがって、ダイレクト損保と違い法人化した一人親方の車でも引き受けてもらうことが可能です。業務使用、法人名義などでダイレクトでも高い、また、加入できない人は検討してみる価値ありです。

法人契約できるダイレクト損保

業務使用の扱いとなるのでダイレクト損保とはいえ、必ずしも安いとはいえませんが、セコム損保ならダイレクトでも法人契約ができます。

法人名義のため、ダイレクト損保の加入をあきらめている人は、セコム損保の見積もりを取って従来の契約と比較検討してみましょう。

1社ごとのWEB見積もりが面倒な人は、一括見積比較を利用して法人契約が可能な代理店型損保の見積もりを集め調べてみるのも一案です。

盗難被害が多い車種で心配なら?

車両盗難時に位置情報サービスを組み込んだ車の追跡と、緊急対処員による現場急行サービスが提供される「セコム損保」を検討してみましょう。

現場急行サービスは、セコム損保以外でも取り扱いが開始されましたが、「ココセコム」の位置情報装置(別途有料サービス)を搭載した車両が盗難に遭った際、追跡から危険な現場への急行サービスなどに対応しているのは、セコム損保だけです。

セコム損保の車両保険+ココセコムを付けておけば、盗難被害時にも他の損保商品より被害軽減が期待できます。車が出てきたときに被害車両の運搬費用、清掃費用なども補償があります。

盗難被害の多いトヨタハイブリッド車のひとつになる「GR SPORTハイブリッド車」を所有するユーザーに、選択の一つとして一考をおすすめする自動車保険です。

走行距離が多い人はセコム損保に注目!

年間走行距離が多い人には、セコム損保の自動車保険がマッチするかもしれません。

現在、損保各社の自動車保険は、その多くが走行距離に応じたリスク区分が設定され、保険料に反映していますが、セコム損保は2017年末の現在も走行距離のリスク区分を導入していません。

したがって、走行距離が多い人は、セコム損保の方が安くなる可能性があります。年間走行距離が多い人は、保険会社の走行距離区分に注意しながら、他社見積もりを集めてセコム損保と見積もり比較することをおすすめします。

車両保険の免責金額を増やせば安くなる!

今回の見積もりでは、一般車両保険とエコノミー車両保険の2タイプで見積もりしています。GR SPORTは、盗難率の高い車種ですから、そのリスクを勘案して最低でもエコノミー車両保険の付保を検討して下さい。

なお、車両保険の保険料を抑えるには、免責金額(自己負担額)を上げることで安くすることができます。実際に事故が起きた場合には、自己負担が生じますが、その分保険料負担を軽減できます。

保険料負担が大きいノンフリート等級が進んでいない若年層の保険加入時に有効な方法です。免責金額を上げて比較的小さな損害を自己負担とすることで、保険の使用を抑え等級ダウンを防ぐようにします。

また、自動車ローンを利用している人は、万一の大きな事故でローンだけが残るようなことにならぬよう、免責を増やしてでも車両保険の付保を検討しましょう。

車両保険の免責額の増減は、保険会社によって幅が違います。実際にいくつかの保険会社の見積もりを集めて、比較検討するようにしましょう。

GR SPORTの保険料が高いと感じたら?

保険料が各社で異なる今、「保険料が高いと感じたら?」他社の見積もりを集めて比較してみましょう。

いくつかの保険会社(特にダイレクト損保)の見積もりを比較すれば、保険料の違いが確実に見えてきます。しかし自分で損保の見積もりを集めるには時間がかかり、同条件での正確な入力作業も難しくなるのも現実です。(1社10分程度)

そこで、損保各社の自動車保険見積もりを集める、「一括見積もりサービス」を利用すれば、5分程度の入力作業で希望する保険会社の見積もりを一度に集めることができます。

「保険料が高い!」と感じたなら「試してみる価値あり」です。

自動車保険見積もり比較の例は、当サイトトップページ「自動車保険14社の一括見積もり比較」をご覧下さい。

保険料見積もりの被保険者と車について

GR SPORT各車種の年齢別保険料の相場は、以下の項目を参考にご覧下さい。

また、今回見積もりを行った、被保険者の設定条件、被保険車両の使用目的、年間走行距離など諸条件の詳細は、「被保険者と補償の基本設定」にてご確認下さい。

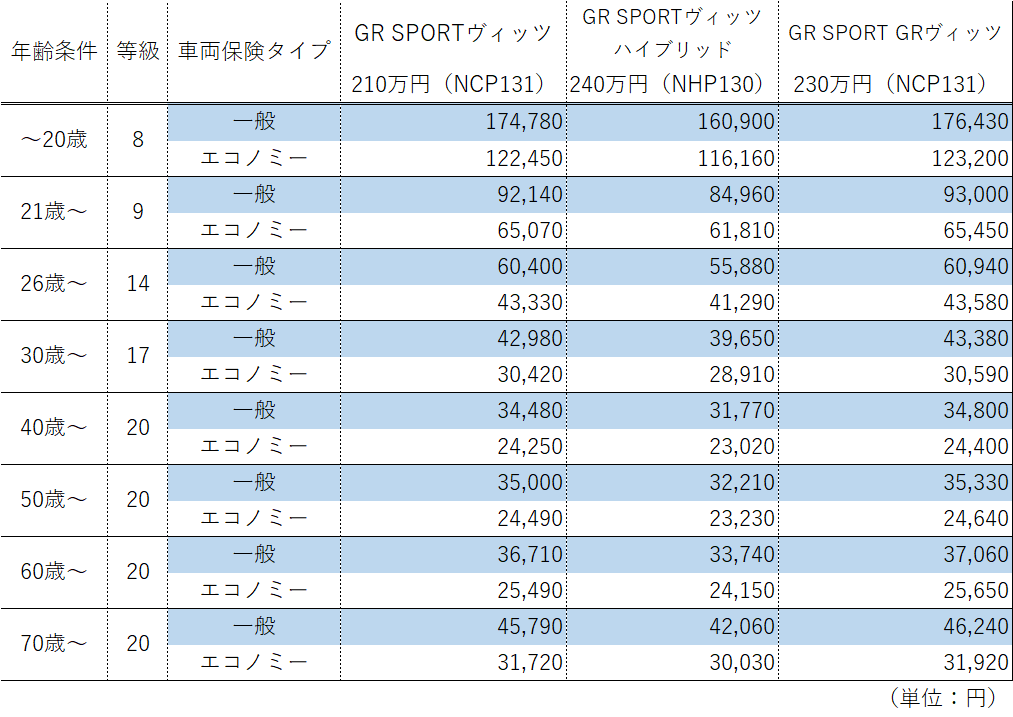

GR SPORTヴィッツ/GR SPORTヴィッツハイブリッド/GR SPORT GRヴィッツの年齢別保険料

「GR SPORTヴィッツ/GR SPORTヴィッツハイブリッド/GR SPORT GRヴィッツ」の年齢別保険料を、「ソニー損保」にて試算します。

料率クラス:車両:4 対人:4 対物:4 傷害:4

料率クラス:車両:3 対人:4 対物:4 傷害:4

料率クラス:車両:4 対人:4 対物:4 傷害:4

GR SPORTヴィッツ/GR SPORTヴィッツハイブリッド/GR SPORT GRヴィッツの年齢別保険料表

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

GR SPORTヴィッツ3車種の保険料について

いずれのヴィッツも以前より販売されてきた車両と同じ型式ですが、ヴィッツは比較的事故が少なく低価格な車ということから、料率クラスはいずれも低くなっており、保険料が比例して安くなります。

特にGR SPORTヴィッツハイブリッドに関しては、同じパワーユニットを搭載し、車両価格もほぼ同じアクアと比べて保険料が大幅に安くなっており、低い料率クラスの恩恵を受けています。

どちらの車種も数多く販売されているため、この傾向は、今後も続くと考えられます。GR SPORTのヴィッツハイブリッドとアクアで迷っている人は、保険料の違いも考慮してみてはいかがでしょうか?

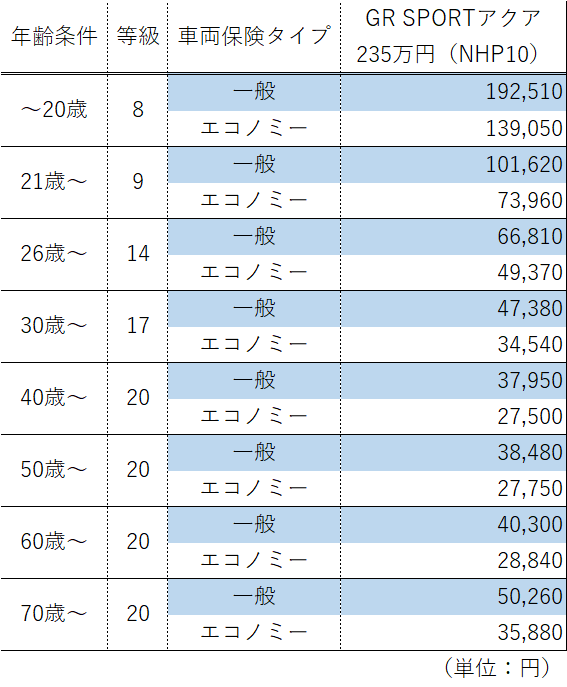

GR SPORTアクアの年齢別保険料

「GR SPORTアクア」の年齢別保険料を、「ソニー損保」にて試算します。

料率クラス:車両:4 対人:5 対物:5 傷害:5

GR SPORTアクアの年齢別保険料表

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

GR SPORTアクアの保険料について

以前より販売されてきた車両と同じ型式のため、過去からのアクアの損害率の影響を受けており料率クラスがことのほか高くなっています。

ヴィッツのところでも書きましたが、ほぼ同一の車両価格で同じパワーユニットのハイブリッド車で比べた場合、明らかにアクアの保険料が高く残念な結果です。

どちらの車種も数多く販売されているため、この傾向は、今後も続くので、ヴィッツハイブリッドとアクアで迷っているなら、保険料の違いを考慮に入れて検討しましょう。

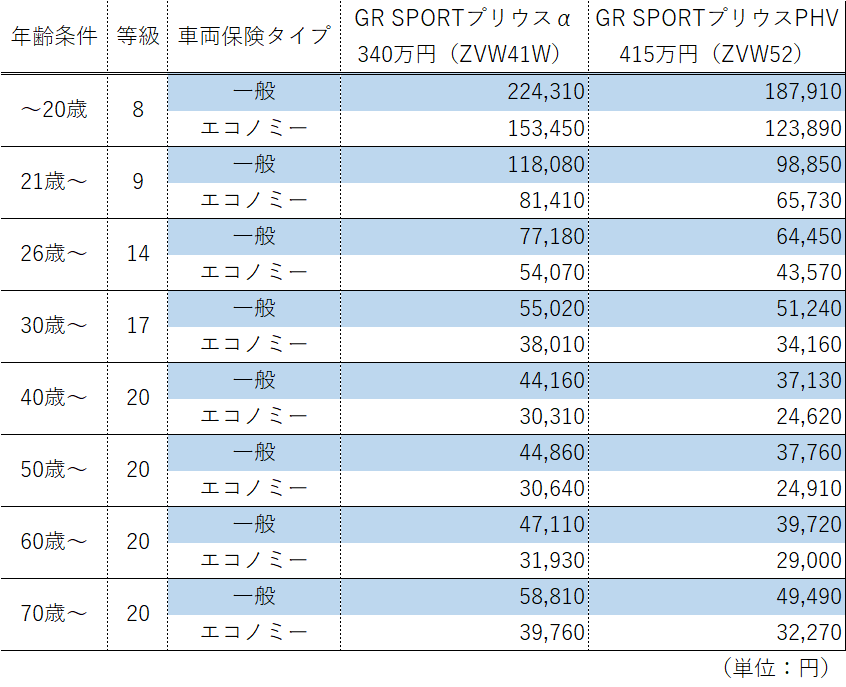

GR SPORTプリウスα/プリウスPHVの年齢別保険料

「GR SPORTプリウスα/プリウスPHV」の年齢別保険料を、「ソニー損保」にて試算します。

料率クラス:車両:5 対人:5 対物:5 傷害:5

料率クラス:車両:4 対人:4 対物:3 傷害:4

プリウスα/プリウスPHVの年齢別保険料表

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

GR SPORTプリウスα/プリウスPHV保険料について

新型車のプリウスPHVのほうが料率クラスが低いため、車両価格が高いにもかかわらず保険料が安くなります。

パワーユニットの違いやボディの違いなどがあるので、保険料比較だけで車を選ぶわけにいきませんが、燃費や保険料を比べるとプリウスPHVは維持費が安くなります。

被保険者と補償の基本設定

見積もり試算日:2017年12月26日

保険始期日:2018年1月20日

初年度登録年月:2017年12月登録

適用ノンフリート等級:

20歳の試算では8等級(-40%)

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では17等級(-53%)

40歳、50歳、60歳、70の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

運転者年齢条件:

20歳は「年齢を問わず担保」

21歳は「21歳以上を補償」

26歳は「26歳以上を補償」

30歳、40歳、50歳、60歳、70歳は「30歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、40歳、50歳、60歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:~5,000㎞

居住地(登録地):東京都

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(契約車両搭乗中のみ)

一般車両保険:保険金額は車種ごとに指定

(免責:1回目5万円-2回目以降10万円)

特約:

自動車事故弁護士費用特約(300万円)

対物超過修理費用補償特約(50万円)

他車運転危険補償特約

高齢運転者対象外特約(該当条件のみ)

その他のサービス:

セコム事故現場かけつけサービス、

ロードサービス、

提携修理工場サービス、

示談代行サービス、

割引:インターネット、証券不発行、ゴールド免許(該当条件のみ)

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

トヨタ ノアSi ヴォクシーZS「GR SPORT」の自動車保険と年齢別保険料

今回の記事では、トヨタの人気ミニバン、ノアSi、ヴォクシーZSに追加設定され話題の「GR SPOR...

-

-

トヨタ86GRとマークX「GR SPORT」の車両保険と年齢別保険料

トヨタが進めるスポーツライン「GR」の上位モデル、86GRとマークX「GR SPORT」の自動車保...

-

SBI損保でヴィッツDBA-NSP130の保険料が安くなって満足しています。

ジャガ(30歳男性)の口コミ 評価:★★★★★ [pc] 車種 トヨタ・ヴィッツ(DBA-NSP13...

-

-

トヨタ ハリアー「GR SPORT」の自動車保険と年齢別保険料

今回の記事では、トヨタのプレミアムSUV「ハリアー エレガンス」をベースに追加設定された、話題のス...

-

-

トヨタヴィッツの保険料はいくら?新車中古車を年齢別に調べました

今回は、1999年のデビューから20周年を迎えたトヨタ自動車のベーシックコンパクト、「ヴィッツ」に...