自動車保険の保険金はだれがもらう?補償や状況で受取人がちがう?

自動車保険の保険金は、交通事故や災害などによる人や物の被害者に対して支払われますが、補償や事故被害者の状況により保険金受取人が変わることがあります。

例えば、対人賠償保険の場合、ケガを負った被害者が治療のための保険金を受け取りますが、保険の実務上の一般的な支払いでは、治療費は医療機関に対して直接支払い、休業損害、慰謝料、後遺障害保険金などを被害者に支払います。(もちろん例外もあります)

しかし、被害者が死亡に至った場合、保険金は被害者の相続人に支払われることとなり、相続の対象者が複数に及ぶことも多々あります。

比較的高額な保険金支払いとなる、死亡保険金については、その受取をめぐってちょっとしたトラブルになることも少なくありません。

この記事では、保険加入時には知らされない保険金の受取人について、賠償保険、傷害保険、車両保険それぞれの事故の状況をかんがみ、補償ごとに考察して参ります。

死亡保険金の受取人になることなどめったに無いことと思いますが、突然にそのような状況におかれることがあるかもしれません。そのようなときに慌てぬよう、この機会に少し触れて記憶にとどめておいて下さい。

自動車保険の補償ごとに受取人がちがう?

自動車保険は、主に3つの保険から構成されており、賠償保険(対人/対物)、傷害保険(人身/搭乗者/無保険車/自損事故)、車両保険があります。

受取人は補償・特約ごとに異なる

賠償保険では、被害者自身のケガの治療や後遺障害、死亡時などで支払う対人賠償保険と、被害者の車や自転車、持ち物、また、家屋や店舗、商品など、財産物全般に適用され、営業利益の損害まで対象になります。

対人賠償では賠償を受ける事故の被害者が通常保険金の受取人になりますが、被害者が死亡した場合など、受取人が相続人に移行します。

傷害保険においても被保険者死亡の場合、相続人が保険金受取人になり、受取人が複数人に及ぶことがあります。

このように、被保険者の生死によって保険金受取人が違ってくることがあり、受取人対象者も被害者の家族構成などで違いが生じます。

また、車両保険についても通常被保険者が受取人となりますが、自動車ローンの残債がある車が全損の場合、実態として債権者への支払いが優先することもあります。

次項から保険の種類と関連する特約ごとに受取人対象者を見て参ります。

賠償保険の受取人は?

賠償保険は、対人賠償、対物賠償保険の2つがあり、それぞれ人、物の賠償リスクをカバーしています。

対人賠償保険の受取人

対人賠償保険は、被害者が生存している場合、そのケガの治療費、所得収入のある人は休業損害、治療期間に応じた慰謝料、傷害の後遺症に応じた後遺障害保険金などが被害者を受取人として支払われます。

受取人の承諾により保険会社は、治療費を医療機関に直接支払うなど手続きを行うことがありますが、こうした支払いは、被害者たる保険金受取人に代わって保険会社が支払うことが一般的です。

したがって保険金支払いでは、治療を受ける被害者が医療機関に治療費を支払い、その後に保険金を受け取るといった2度手間や立替による金銭負担がないように配慮されています。

被害者が死亡してしまった場合、治療のための医療費や臨時にかかった費用、慰謝料、逸失利益損害などが法定相続人に支払われます。

対物賠償保険の受取人

対物賠償では、車の修理損害など事故の直接被害者を受取人として保険金が支払われますが、全損の際に車の使用者と所有者が異なる場合、被保険者の承諾により車両所有者が保険金受取人となる場合があります。

また、店舗建物と商品などの場合、例えば借用中の店舗建物では、建物の損害は建物の所有者となるが、休業損害や商品/什器の保険金受取人は、店舗経営者ということになり、受取人がそれぞれ異なります。

もちろん、修理費用の実費払いと全損による損害金支払いでは、支払い対象に違いが生じることもあります。

賠償金支払いの実務は?

賠償保険の保険金受取人は、上記のように実務の上でとても複雑です。また、示談交渉とも直結する部分なので、交渉を担う自動車保険(任意保険)の保険会社に判断を委ねることが一般的です。

しかし、事故当事者となった場合、保険金受取人などは把握しておくことも必要です。自身への支払い等も含め、保険金の支払い受取の書類作成時には注意しましょう。

傷害保険の死亡保険金受取人はだれ?

自動車保険の傷害保険には、もっとも一般的な人身傷害補償保険から搭乗者傷害保険、そして一部に自動付帯となる、無保険車傷害保険、自損事故保険がありますが、ここでは主に人身傷害補償保険と搭乗者傷害保険を解説します。

「人身傷害保険、搭乗者傷害保険の受取人」

人身傷害補償の保険金受取人は、通常被保険者となる契約車両に搭乗中の人ですが、特約付帯の有無により、契約車両搭乗中以外の自動車事故によるケガも補償対象とした、被保険者と配偶者、及びその家族が受取人となる場合があります。

搭乗者傷害保険の受取人は、契約車両に搭乗中にケガを負った被保険者が保険金受取人となります。

被保険者死亡時の保険金受取人は、法定相続人、及びその父母、配偶者、または子による、保険金受取の請求が可能です。

保険金請求が認められない?

次のような状況で車の運行、使用状況で搭乗して負傷した場合、補償の対象から外れ保険金が支払われません。

正規搭乗位置でない、トラックの荷台や乗用車のトランク、ラゲッジルームなどへの搭乗や、窓やサンルーフから身を乗り出すなど、著しい危険が伴う乗り方をいいます。

自動車取扱業者とは、いわゆる自動車販売業者、買取業者、修理業者、陸送業者など全般を指します。自動車業者が引取納車、試運転、運搬などで運行する際は、契約車両に個別加入している任意保険は使えません。

死亡保険金の受取人になる相続人は?

対人賠償保険の支払い対象となる人身事故被害者、搭乗者向け傷害保険の被保険者が事故で死亡した場合、保険金受取人は、法定相続人に移行します。

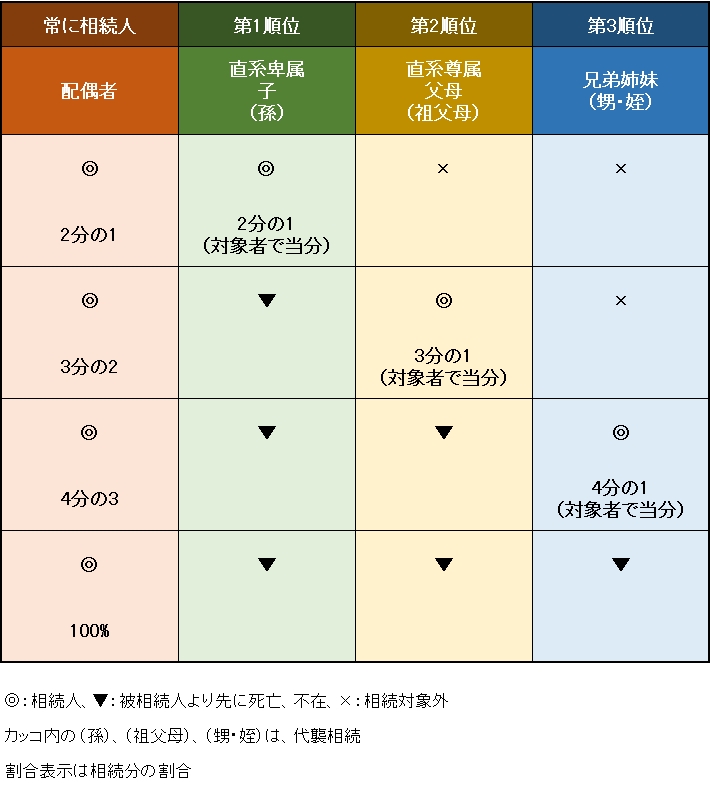

法定相続人には、民法に定める相続人の範囲と相続割合が予め決まっています。保険金受取人となる法定相続人の優先順位は、次のとおりです。

第2順位:父母(祖父母)

第3順位:兄弟姉妹(甥・姪)

配偶者は常に第1順位となり、以下表のとおり、受取の割合も大きくなっています。

法定相続人の範囲と割合

死亡保険金は法定相続人が受取人となりますが、慰謝料などは、別の取扱となります。

例えば、父親が死亡、その配偶者と子供が相続人となる場合、父母への相続分はないので死亡保険金も同様に受取対象外になります。

しかし、慰謝料に関しては、別途父母による請求も一部認められているので、弁護士等に相談して対応してもらいましょう。

なお、配偶者がいない場合の組み合わせは、多岐にわたるのでこちらには記載しておりません。詳しくは事故担当者、弁護士等に確認しましょう。

車両保険の全損時の保険金はだれのもの?

車両保険の保険金受取人の基本は、被保険者となります。

したがって、事故や災害などで車両保険支払い対象の事故により修理を行う場合、保険金は被保険者の承諾を経て、自動車修理業者に支払われます。

しかし、全損の場合は、ちょっと様子が違ってきます。

まず、被保険者が所有者となっている自動車の場合、全損による保険金支払いは、被保険者が受取人になります。

しかし、ローンの残債務があり、所有権留保契約により車両所有者の名義がローン会社や自動車会社となっている場合、全損の保険金支払いにより保険会社が所有権の移転を求めることがあり、その際には残債分のみ債権者に支払われ、当該車両の所有権解除書類の発行を依頼されることがあります。

注意点は、全損による保険金支払いのケースにおいて、保険会社が車両の所有権移転を求めるケースが増えており、全損だからといって勝手に処分業者などに売却することができなくなっています。

もう少しわかり易い例でお話すると、車両盗難により全損として保険金が支払われる場合、必ず車の譲渡移転書類の取り付けを求められます。

理由は、保険金支払い後に車が見つかった場合、車両は保険会社が回収し損害の穴埋めをするからです。逆に見ると、車の持ち主が保険金受取後、車が出てきて返却されたら「焼け太り」と同じ結果となるからです。

御存知のとおり、自動車保険は実損害をてん補する損害保険のひとつです。一部の被保険者が保険金請求、受取により儲けてしまったのでは、公平の原則に反することに成りかねません。

車両保険は、事故や災害により実損害のある被保険者に支払われますが、全損の場合は、残債務の確認等により受取人に違いが生じることもあります。

関連記事

-

-

死亡保険金と慰謝料の算定方法と基準

対人賠償の死亡保険金の算定方法 対人賠償事故(人身事故)の死亡保険金の算定には、3つの損害について...

-

-

自動車保険の補償は生命保険と重複してる?保険金はどちらも出るの?

最近は、自動車保険や生命保険のムダな補償(保障)の見直しがあたり前となりましたが、皆さんが加入して...

-

-

自動車保険の保険金請求に必要な手続きと請求の期限

現在は、テレビやネットで多くの自動車保険広告を目にする毎日です。 広告に中では、必ずといっていいほ...

-

-

人身事故でも過失相殺や重過失などによる減額が有る?

人身事故の被害でも保険金の減額があるの? 人身事故の被害者となった場合でも被害者に過失が問われるケ...

-

-

2台以上のクルマにひかれた人身事故は誰の責任?

人身事故の加害者が複数の場合、誰の責任になるの? 交通事故には、さまざまな状況があり事故原因のクル...