アウディQ2の自動車保険と年齢別保険料|新車と中古車を調べました

今回は「アウディ Q2」の新車と旧モデル中古車相当の自動車保険について、型式と年齢別に保険料をご案内します。

さっそく保険料がもっとも安い、35歳ドライバーの保険料例から見てみましょう。

→アウディ Q2の保険料例

最新モデル(2019年)の「アウディQ2 TFSIスポーツ」で見積もりした、30代の年間保険料は「28,380円」でした。

車名:アウディ Q2 リミテッド(GACHZ)

初度登録:平成31年4月

車両保険金額:400万円

被保険者条件:30歳~39歳、20等級、運転者限定なし

自動車使用条件:日常レジャー、走行距離 年間5,000㎞

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

この見積もりは、代理店型自動車保険(楽天損保)の保険料 53,750円と比べて約半額に近く、25,370円も安くなっています!

今回アウディ Q2の自動車保険は、次に挙げる5つの保険料について保険料見積もりを例に詳しく解説します。

② アウディQ2の旧モデル、平成29年式(2017)中古車の年齢別保険料

③ 更新時の乗りかえ保険料を、21歳から65歳まで年代別に見積もり比較

④ 20代30代の人がはじめて自動車保険に加入する際のダイレクト3社比較

⑤ アウディQ2を親子で共用する際の保険料をダイレクトと代理店型で3社比較

保険料比較を見るとその差額は驚くほど違いがあり、各社異なる保険料の実態を知らずに損をしている人も多いと思います。

ぜひ最後までご覧いただき、アウディ Q2の新車中古車購入時、自動車保険更新の乗りかえの検討など、自動車保険選びの参考にお役立て下さい。

今回の「記名被保険者と補償内容の基本設定」は、本文の終わりにまとめております。必要に応じてご確認下さい。

なお、本文中に記載の保険料は、あくまでも参考目安としていただき、契約時に必ず、実際の見積もりを集めて比較検討を行って下さい。

アウディQ2各車の満期更新時、新車中古車購入時、補償の付け方など、自動車保険選びの参考にお役立て下さい。

目次

アウディ Q2の年齢別保険料【新車】

今回の「アウディQ2」年齢別保険料は、東京海上グループのダイレクト自動車保険「イーデザイン損保」にて、一般車両保険とエコノミー車両保険の見積もりを試算しました。

年齢の設定は、20歳、21歳、26歳、30歳、30歳~39歳、40歳~49歳、50歳~65歳、65歳~69歳、70歳~74歳と、それぞれの年齢別に試算を行い、一覧表にまとめています。

ご覧の際は、該当する型式・グレードの列に表記されている、年齢別保険料を選び参考にして下さい。

グレードやオプションの違いにより車両保険金額が異なる場合でも、同一の型式なら保険料に大きな違いは生じないので、そちらを参考にして下さい。

また、新車購入から1年目2年目の車も、同じ型式のモデルならこちらの保険料表が参考になります。最初の車検前後の車や旧モデルの見積もりは、後述の「アウディQ2 年式別の年齢別保険料」をご覧下さい。

次の年齢別保険料表をご覧になる際は、該当する型式の保険料を参考にして下さい。なお、該当車種の「型式別料率クラス」は、表の下に掲載しておりますので参考にして下さい。

アウディQ2【新車】の年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

アウディQ2の年齢別保険料は、等級の違い以上に若い人の保険料が高くなります。

保険料は、アウディQ2に限りませんが18歳から20歳まで基本の保険料率が、ダイレクト型、代理店型のどちらも軒並み高くなります。

アウディQ2はコンパクトSUVですが、輸入車のプレミアムモデルゆえ国産ライバル車と比べて高額ということもあり、車両クラスが一般的な乗用車と比べて少し高めの「5~6」に設定されています。

したがって保険料から見た場合には、国産のライバル車と比べて少し維持費の高い車ということになります。

今回20歳ドライバーの等級は、無事故で3年目の更新契約を想定し8等級(-40%)で見積もりしましたが、ダイレクト自動車保険でも一般車両保険付きの場合 193,070円となり、20万円近い保険料になりました。

しかし21歳9等級まで進むと保険料は、いっきに92,020円まで安くなります。

その後も無事故で順調に更新できれば、35歳までに最高等級の20等級に達し、もっとも安い保険料で契約が可能になります。

なお、イーデザイン損保の場合は、26歳から低価格の保険料水準が64歳まで続きますが、70歳を超えると35歳時の保険料と比べて約1.4倍の保険料になります。

今回見積もりしたイーデザイン損保の保険料は、概ねダイレクト自動車保険の平均額を下回りますが、各年齢層の最安値というわけではありません。

契約者それぞれの保険料は、運転者の年齢やノンフリート等級、運転者範囲、補償内容など、条件ごとに異なります。

したがって「この保険会社が1番安い!」とは断言できないのが今の自動車保険の現状ですから、実際の契約時には、いくつかの保険会社の見積もりを集め、補償内容も含めてしっかり比較検討を行って下さい。

そこで、後述する「更新時の保険乗りかえ見積もり比較」では、21歳、26歳、35歳、45歳、55歳、65歳、それぞれの年齢で3社比較を行っています。更新時の乗りかえを検討している人は、そちらも参考に検討を進めて下さい。

新車のQ2で対象になる割引と適用条件

自動車保険は、新車登録時から一定期間適用になる割引があります。新車時のみの主な割引は次の3つです。

②エコカー割引

③ASV割引

①新車割引は、車検証に記載されている新車の新規登録を示す「初度登録年月」から25か月間適用になる割引です。

具体的には、「保険開始日が車の初度登録年月から25ヶ月以内の契約」と定められているので、保険の開始日が登録から30日以内であれば、1年目から3年目の契約まで適用になるので最大3年間割引が受けられます。

保険会社により期間や割引率の規定が異なる場合があるので、見積もり時に確認しましょう。

②エコカー割引は、いわゆる低公害・低燃費車を対象とした割引で、電気自動車(EV)、燃料電池自動車(FCV)、ハイブリッド自動車(HV、PHV)、メタノール自動車、天然ガス自動車(LPG)などが該当します。対象車種、取り扱いの有無は、保険会社により異なるので見積もり時に注意して確認しましょう。

エコカー割引は、保険会社ごとに適用期間も異なり、初度登録年月より13か月以内、25か月以内などがあり、対象車種が異なるなど、保険会社ごとに規定が異なるので見積もりを取る際に必ず確認しましょう。

③ASV割引は、一般に「自動ブレーキ割引」とも呼ばれ、その名の通り先進安全技術の「衝突被害軽減ブレーキ」の搭載が前提となっています。

ASV割引の適用には、以下の2つの要件を満たす必要があります。

契約車両の型式の発売年月が「保険始期日の年から3年前の4月以降」であること

以上、①②③の割引ですが、その規定により新車のQ2は、①の新車割引が適用対象になります。

アウディQ2では、ハイブリッドシステムなどの組み合わせが無いので、②のエコカー割引は残念ながら適用対象外です。

また、③のASV割引は、表に記載の対象車のみ該当します。

毎年見直される!Q2の型式別料率クラス

型式別料率クラスのアップダウンは、毎年の保険金支払いによる損害率を勘案し見直しが実施されます。

アウディQ2の場合は、予防安全運転支援装置の標準装備化も相まって事故を起こしにくい車へと進化しています。しかしQ2は、国産車と比べると販売量が少ないため、同じ型式の車が起こす事故の影響を受けやすい車といえるでしょう。

予防安全システムの搭載により、Q2は「事故の数は少ない」と予想されますが、登録台数全体から見た割合は、ライバル車と比べて車両料率クラスがやや高くなっているようです。

表の下に記載の通り、車両クラスが国産乗用車のそれと比べて高い[5~6]となっており、保険料を押し上げています。

なおアウディQ2を所有する場合は、車両の前部分には高額なセンサー類や動力ユニットが集中していることから、事故時の修理費用がかさむことも予想されるので、車両保険の付保を強くおすすめします。

また近年、車両保険金の支払い額は、登録車全体を見ると横ばいから上昇傾向に転じています。

プレミアムモデルのアウディQ2のような車種では、思った以上に車両修理費用が高くなる傾向にあり、車両保険の検討が必要です。

アウディの販売車種の中では人気モデルのQ2ですが、販売されている台数は国産ライバル車と比べて少なく、1事故当たりの損害割合の影響を受けやすい車です。

したがって型式別料率クラスが急激に上がることも予想され、残念ながら大きく下がることはあまり期待できないのが残念な点といえるでしょう。

この点においてQ2は、少々保険料が割高になる「車両クラスが高い車」として見ておき、自動車保険選びにおいて見積もり比較をするなど工夫する必要があります。

最新の型式別車両クラスを調べる場合、次の記事カテゴリーから該当の新しい記事をご覧下さい。

→5・7・3ナンバーの型式別料率クラス

新車の自動車保険選びで注意するポイント

新車を購入した際や購入後の保険選びについて、注意点をご案内します。

保険料の事前見積もりは必須!

新車購入時は、現在契約中の自動車保険に記載されている車両を入れ替える手続きが必要です。

自動車が変わる場合、一般的に「型式別料率クラス」をはじめ、車両条件や被保険者条件、補償内容などが変わるので、変更点を確認し、保険会社への速やかな通知と条件が変わることによる、保険料の追徴(返還の時もある)を試算してもらう必要があります。

また、現在の保険を中途更改して新たに入り直す場合は、「旧契約の解約日と新規加入の保険始期日を納車日に合わせて同日付で」事前に手続きを完了させておく必要があります。

純新規で加入する際は、納車日に保険始期日を合わせて事前に契約手続きを完了させておきましょう。

保険料の事前見積もりは、車両入替、中途更改、新規加入とともに、必要な事柄は、該当する車の型式と自動ブレーキ装着の有無です。通常、売買契約書に記載がありますが念のため販売店に確認しましょう。

補償内容と契約条件の見直し

購入時、継続更新に限らず新車から3年以内は、新車だけの割引や車両保険の新価特約など、特別な割引や選べる補償があるので、各社の見積もり内容をしっかり確認し検討して下さい。

特に車両保険の保険金額や免責、「新価特約」、「車両無過失事故に関する特約」など、新車に必須の特約は、車両入替時に検討が必要です。ドライバーの範囲や年齢条件なども含めてしっかり確認しましょう。

中古車に車両保険は必要?アウディQ2旧モデルの保険見積もり【中古車】

アウディQ2の中古車は、新車価格から比べると手ごろな値段に落ち着き、ライバル車と比べても買いやすく魅力ある選択肢になっています。

今回は、平成29年式(2017年)が初度登録年月になっている、Q2各車種を取りあげ年式別の年齢別保険料をご案内します。

今回見積もりした年式モデルから、1~2年ずれている場合でも型式が同じなら、車両保険金額による保険料差は少ないので参考程度にはご覧いただけますが、契約前に正確な見積もりを集めて検討して下さい。

次の年齢別保険料表をご覧いただく際は、あなたの車と同じ型式モデルの保険料を参考にして下さい。また該当車種の「型式別料率クラス」は、表の下に掲載しておりますので参考にして下さい。

アウディQ2「平成29年式(2017年)」の年齢別保険料

上の年齢別保険料表は、2017年前後のモデルを対象とした見積もりです。先にご案内した新車の見積もりと比べて、型式別料率クラスの対物賠償クラスが異なる車種もあるので注意しましょう。

コンパクトプレミアムSUVの「アウディQ2」は、中古車販売価格を踏まえ車両保険金額を300万円から330万円でそれぞれ設定しました。なお、新車時の車両価格やオプション品を踏まえ保険金額を調整することができます。

2017年モデルのQ2は、経過年数により各種割引の対象からは外れるので、新車と比べて保険料が高くなります。

また、車両クラスは「5~6」と、比較的高めです。

新車の保険料見積もりと比べて保険料が高いので、これから中古車を購入するならこの点を踏まえて、自動車保険を慎重に選びましょう。

Q2の中古車購入時は型式別料率クラスにも注目!

料率クラスが高いQ2の中古車購入時は、毎年1月1日に見直しが行われる型式別料率クラスのアップダウンに注目しましょう。

あなたのQ2の型式別料率クラスが「上がってるか?下がってるか?」ぜひ確認して欲しいポイントです。今年と前年の型式別料率クラスを比べるなら、次の「損害保険料率算出機構」のWEBサイトが便利です。

→型式別料率クラス検索

旧年式車と中古車の車両保険

Q2の車両保険金額は、「購入価格+オプション品+消費税等」の合算が補償の対象になります。

新車から数年経過した旧年式車や中古車の場合、保険料がかさむ車両保険を付けることに躊躇される方もいらっしゃるでしょう。 しかし、近年は車の構造や安全装置の多様化が進み、ちょっとした修理でも思った以上に修理費用がかさむみます。

また、台風や洪水などの自然災害による被害も無視できない地域の方もおられるでしょう。(地震災害の車両補償は、別途特約追加が必要です)

したがって低価格の中古車であっても車両保険を付けておく方が安心です。

車両保険は、「一般車両保険」のほか、単独の自損事故や当て逃げの補償をしない代わりに保険料が安い「エコノミー車両保険」もあるので、具体的に見積もりを取って検討しましょう。

車両保険金額の上手な選び方

車両保険の保険金額は、保険会社ホームページの見積もりシミュレーターにて、提示される標準価額の範囲内で任意に設定が可能です。

車両保険金額が足りない場合、保険金不足となり損害を十分カバーできない恐れもありますが、逆に多すぎると無駄な保険料を払うことになります。

車両保険金額の過不足は、見積もり時に任意入力して調整しましょう。

なお保険金額を必要以上に高くつけると、全損時の保険金支払いの際に「損害の実態と異なる」ことから、保険会社が保険金の支払い額に難色を示すことがあります。

車両保険は、実損害の補償が目的なので、保険金額の内容次第では、保険金支払いが時価額相当に減額されることもあるでしょう。

特に代理店を介さないダイレクト自動車保険の契約では、保険金請求時のトラブル回避のためにも保険金額の設定に注意して下さい。契約前に必ず見積もりを取って保険料の比較検討を行いましょう。

車両保険のその他のメリット

「あおり運転をする危険なやからが事故の相手だった場合、まともに示談交渉が進むと思われますか?」

面倒やもめごとは保険会社や交渉のプロである弁護士に任せて、自分の生活や時間を維持する方が大切です。しっかりした補償内容の車両保険を付けておけば、万一の際にあなたを確実にバックアップし守ってくれます。

したがって「アウディQ2の中古車にも車両保険は必要です」というのが、当サイトと筆者のスタンスであり、すべての自動車保険契約者におすすめする理由です。

このように車両保険の本当の有効性を知れば、「保険料がもったいない」という理由から車両保険の付保をやめる人は、いらっしゃらないと思います。

アウディ車の場合、中古車や何年か経過した年式のQ2でも中古市場ではかなりの価値が残っています。自動車ローンを利用中の人、事故による高額な修理費用の対策はもちろんですが、上記の理由からも自分を守るために車両保険の付保を検討して下さい。

アウディQ2の更新時の保険乗りかえ見積もり比較

アウディQ2の自動車保険は、保険会社の選び方しだいで大きな保険料差が生じます

保険料が安くなる26歳以上から、もっとも安い30代半ばから50代までは、同じ補償にもかかわらず保険会社の違いだけで5万円近い差が付くこともあります。

そこで、年齢別の各社の保険料差が気になる方に「満期更新時の保険会社乗りかえのススメ」として、21歳、26歳、35歳、45歳、55歳、65歳のドライバーを例に、自動車保険見積もりの3社比較をご案内します。

今回の見積もりは、ダイレクト自動車保険売上No.1の「ソニー損保」、今回の記事で新車中古車の年齢別保険料を見積もりした「イーデザイン損保」、代理店型自動車保険の「楽天損保」の試算例を比較してみました。

「21歳の被保険者」更新時の乗りかえ見積もり3社比較

今回は8等級からの継続更新を前提に9等級で試算しましたが、21歳のドライバーの場合では「保険料が安い!」と感じられるほど安くはなりません。

しかし代理店型とダイレクト型の間では、保険料にこんなにも差が付くこともあるので現在の契約を自動車ディーラーや代理店で加入しているなら、ダイレクト型の見積もりを取って比較すると現状よりも安い保険が見つかるかもしれません。

今回、21歳の更新保険料比較(9等級 -43%)では、ご覧のとおり一般車両保険で比べた場合、イーデザイン損保(92,020円)と、楽天損保(161,920円)の保険料差は 69,900円も開きました。

車両保険なしの基本契約でも19,590円の保険料差が生じるので、21歳~25歳のドライバーは、見積もり時にダイレクト自動車保険を加えて比較してみると良いでしょう。

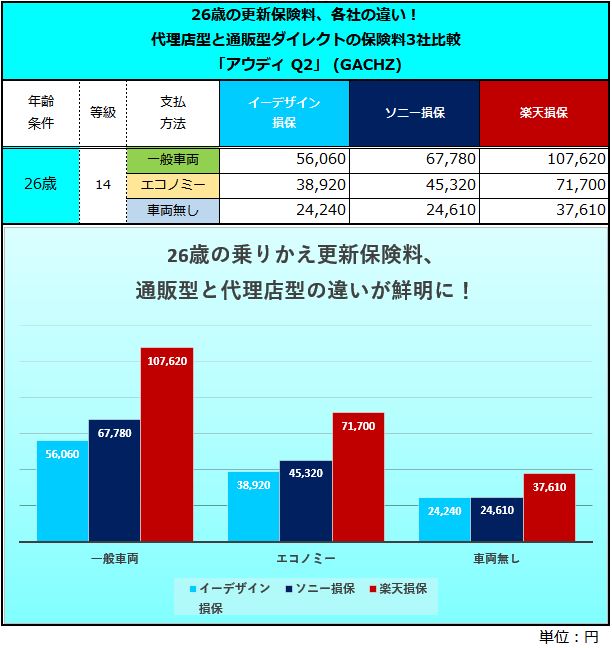

「26歳の被保険者」更新時の乗りかえ見積もり3社比較

代理店型とダイレクト型の保険料の違いですが、数字だけではあまりピンと来ないかもしれませんので、グラフに注目していただけるとわかりやすいと思います。

ご覧のとおり一般車両保険の場合、イーデザイン損保(56,060円)と、楽天損保(107,620円)の保険料差は、51,560円も開きました。

車両保険の価格差は、等級が進んでいない若年層の方が大きくなるので、若い人はダイレクト自動車保険を積極的に検討するようおすすめします。

「あなたは、どの保険会社を選びますか?」

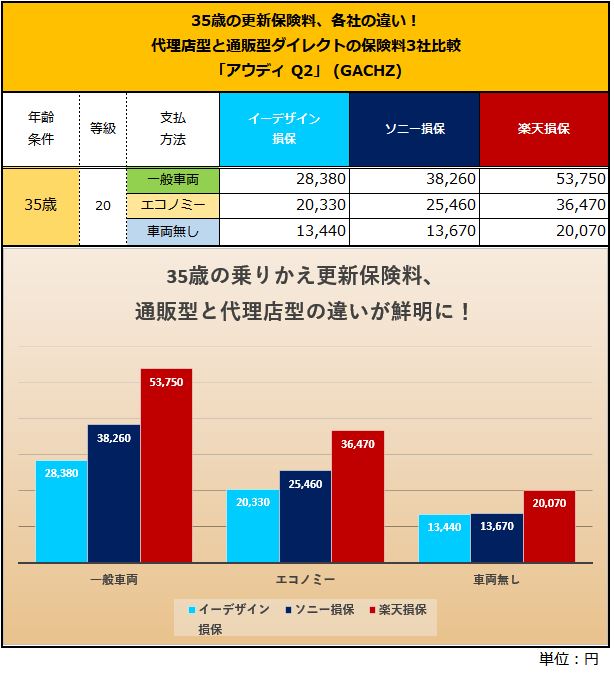

「35歳の被保険者」更新時の乗りかえ見積もり3社比較

代理店型とダイレクト型の違いは、今回の保険料比較を見れば明らかです。

ご覧のとおり一般車両保険の場合、イーデザイン損保だと28,380円のところ、楽天損保では 53,750円となり、差額が25,370円もあります。

また、車両保険なしの場合であってもイーデザイン損保なら13,440円で済むところ楽天損保だと20,070円の保険料になります。

つまり、同じ補償内容なら通販型ダイレクト自動車保険の方が確実に安く契約できることが良くわかります。

「あなたなら、どちらの自動車保険を選びますか?」

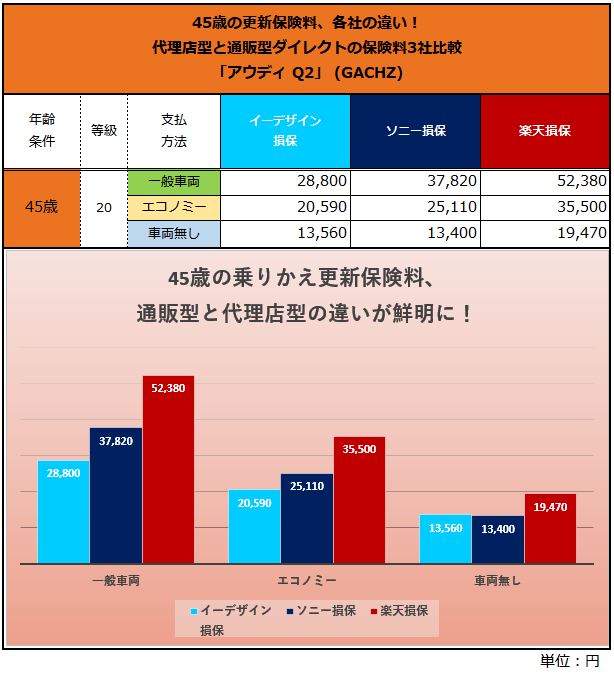

「45歳の被保険者」更新時の乗りかえ見積もり3社比較

代理店型とダイレクト型商品の違いは、保険料がもっとも低くなる45歳でもかなりの差が付きました。

今回の例に限らずダイレクト型と代理店型の間には、かなりの保険料差が生じます。ここまでご覧いただいた方は、この後ご自身自動車保険契約の保険料を他社の保険料と見積もり比較してみて下さい。

特に代理店型自動車保険に加入している人は、更新手続きの前に一括見積もり比較を利用して、複数社の見積もりを比べてみましょう。今回と同じように保険料の違いがハッキリとわかります。

また今回は、通販型ダイレクト自動車保険の2社の間でも、車両保険の有無によって保険料の差が付くことがわかりました。

一般的に通販型ダイレクトの代表格である「ソニー損保なら安い!」と思われている方が多いようですが、一般車両保険を付けた場合、両社の差額が9,020円になりました。また条件次第ではイーデザイン損保より、もっと安い自動車保険もあります。

「見積もりを比較することが重要!」ということがよくわかる事例でした。

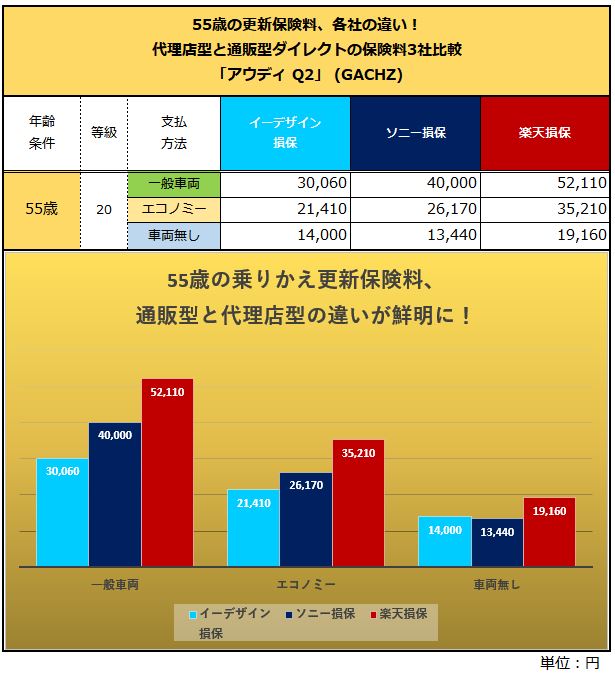

「55歳の被保険者」更新時の乗りかえ見積もり3社比較

代理店型と通販型商品の保険料の違いは、保険料が安い55歳のドライバーでもかなり差が付きます。

ご覧のとおり一般車両保険の場合、イーデザイン損保なら30,060円で済むところ、ソニー損保だと40,000円となり、楽天損保に至っては、52,110円もの保険料になりました。

代理店型の自動車保険が高いことは、予想通りともいえますが、一般的に安いと考えられている通販型ダイレクトの代表格「ソニー損保」の保険料が意外にも高く、今回のようにダイレクト同士の比較で約1万円も差が開くことがあります。

今回の見積もり比較に限らず「保険会社ごとに保険料が大きく違う」ということを認識して下さい。

特に車両保険が含まれる場合、各社保険料率の違いが顕著になるので、一度、ご自身の自動車保険契約の内容と保険料を他社の見積もりと比べて見ることをおすすめします。

特に代理店型自動車保険に加入されている方は、保険会社WEBサイトの見積もりシミュレーター、または、一括見積もり比較サービスなどを利用して、複数社の見積もりとご自身の契約を比較検討してみましょう。

実際に見積もりを比べてみれば、もっとも安い自動車保険が見つかります!

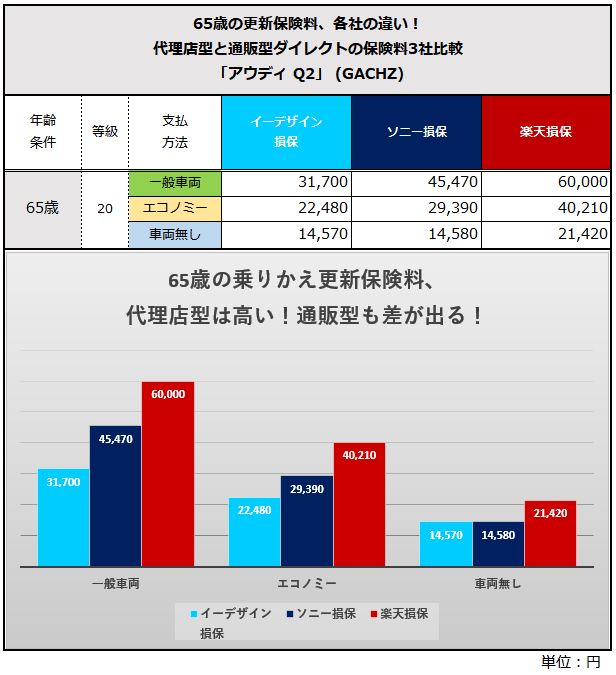

「65歳の被保険者」満期更新時の乗りかえ3社比較

65歳ドライバーの自動車保険では、3社すべてが55歳時の保険料と比べて高くなります。

例えば、一般車両保険付きの契約をソニー損保で比べてみると、55歳では 40,000円のところ、65歳だと 45,470円になり、5,470円も高い保険料です。

また、代理店型の楽天損保は、55歳では 52,110円のところ、65歳だと 60,000円になり、7,890円も高くなります。

しかしイーデザイン損保の場合では、55歳 30,060円だったのが、65歳 31,700円と、1,640円ほどのアップですみました。

このように保険会社によってこの値上がり幅は大きく異なるので、65歳の人は、保険料が上がっても保険会社をしっかり選べば、値上がり分を最小限に抑えられます。

自動車保険は元より掛け捨ての保険ですが、みなさんの自動車保険でもこのような保険料差が生じているかもしれません。

現在、代理店型自動車保険で契約されている方は元よりダイレクト自動車保険の契約者も、今一度、現契約の見直しをしてみませんか?

もちろん、アウディQ2に乗られる方には、保険料の多少の違いは気にしない人もいらっしゃるかもしれませんが、保険会社による保険料にこれほど違いがあることを、情報として知っていただけたらと思います。

20代30代新規加入のアウディQ2の保険料はいくら?

この章では20代30代でQ2を購入し、はじめて自動車保険契約する際の保険料を、見積もり比較してみました。

自動車保険は、20代の純新規契約の場合、最初の6等級からスタートするにあたり、1年間のみ純新規の割増が加算されるため、通常よりも高い保険料になります。

割増規定は、代理店型、通販型のダイレクトを問わず設定されるため、すべての保険会社で高額な保険料になります。保険選びには細心の注意をして次の保険料比較を参考に検討して下さい。

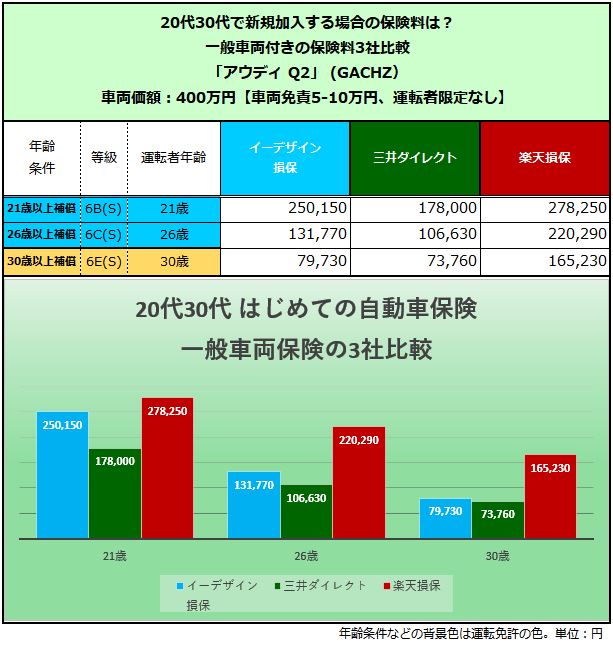

20代30代ドライバーが新規加入する場合の保険料

はじめての自動車保険選びの参考例として、実際の保険料で比較してみます。

今回の見積もりでは、21歳、26歳、30歳のドライバーを対象に、3社同じ補償条件で試算しましたが、保険料にあらためて驚かされます。

また今回の見積もりで21歳新規の場合、30代以上では安いと評判のダイレクト自動車保険の比較でも、かなり保険料差が生じることがわかります。

一般車両保険の契約では、イーデザイン損保の250,150円に対し、三井ダイレクトでは 178,000円となり、約7万円の差が生じます。

こうした違いを知る方は意外にも少なく、実際に見積もりを取って比較してみなければわかりません。

したがって「ダイレクトなら安い」と妄信されている方や、アドバイスには要注意です。代理店型自動車保険も加えて見積もりを比較し、できるだけ安い保険会社を見つけましょう。

20代の保険料を安くする具体的な対策

今回のように20代の新規契約者の1年目保険料は、純新規契約の割増規定により高額になので、次のように補償を制限した対策を施せば保険料を抑えることが可能です。

注意点「記名被保険者本人の運転以外は補償されない!」

注意点「車両保険を使うとき自己負担額が増える!」

注意点「単独事故やあて逃げの補償が除外される!」

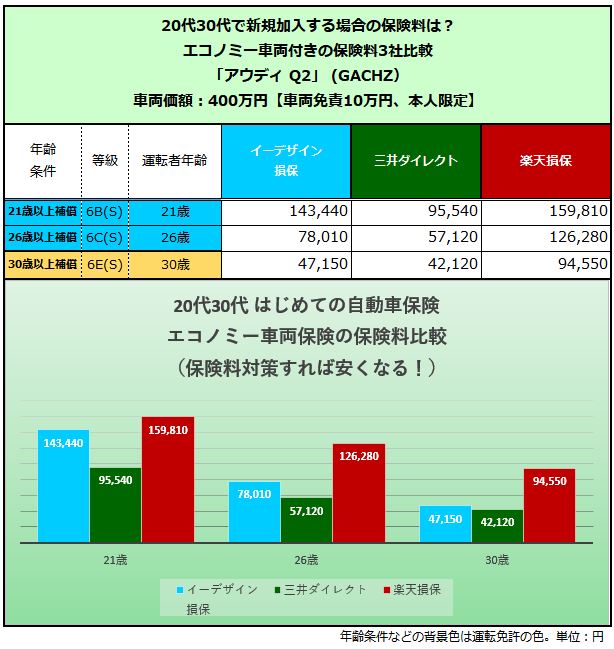

対策後の保険料は次の表のとおりです。

上記2つの保険料見積もりを比べて見るとわかりとおり、20代のドライバーが純新規契約する自動車保険は、加入条件や補償内容で保険料が大きく違ってきます。

21歳の契約の場合、イーデザイン損保が 143,440円まで安くなりましたが、三井ダイレクトの保険料はさらに安く、95,540円まで抑えることができました。

なお、三井ダイレクトなら「車両保険の免責額を15万円まであげられる」ので、さらに保険料を抑えることが可能です。

20代の1年目の保険契約で注意することは「むやみに保険を使わない!」ことが、将来に割引を進めていくための大切なポイントです。

とても厳しい話ですが1年目の自動車保険契約では、人身事故や相手に多大な損害を与えるような事故で「大きな損害が生じた場合にのみ使う」というような覚悟が必要となります。

したがって、小規模な単独の自損事故でむやみに保険を使わないようにする(自己負担する)ことが、今後の割引を進めるためにも有効な方法です。

したがって、車両保険の免責を上げることや、自損単独事故を補償しないエコノミー車両保険を選ぶことは、現実的な選択としておすすめします。

自動車保険を選ぶうえで補償内容は、もちろん大切です。しかし保険会社選びで保険料に差がつくことも忘れないようにしましょう。

はじめての車として「アウディQ2」の購入が決まったら、このように各社の見積もりを集めて比べてみて下さい。

初心者は中古車のほうが良い?

保険料や維持費、予防安全性能の観点から、最新の新車の方が初心者ドライバーにはおすすめです。

車を選ぶ際は、自動車保険の差額にも注目しましょう。

例えば新車なら、登録から約3年間の保険料は新車割引が適用になるので、中古車を選ぶより保険料が割安です。

また、型式ごとに異なる「型式別料率クラス」の違いで、最初から数年の保険料で大幅なちがいが生じることもあります。

もちろん予算の限りはあると思いますが、新車中古車の見積もりを比べながら慎重に選んで下さい。

自動車保険は、保険会社の選び方によってグレードの価格差が埋まってしまうこともあるので、「一括見積もり比較」などを利用して、保険会社ごとの補償内容や見積額を比べてみることが大切です。

20代の新規契約で安い自動車保険を見つけるには?

20代の新規契約では、車両保険を付けるとかなり高額な保険料となり、必ずしも通販型ダイレクトの自動車保険が安くなるとは限りません。

「20代の人が安い保険を見つけるには、どうしたらいいのか?」というと、各社の保険料を手っ取り早く調べられる「自動車保険一括見積もり比較サービス」を利用するのが間違いのない方法です。

なにより面倒なデータ入力が一度で済むので、入力ミスなどの失敗を最小限に抑えることができますし、見積もりを依頼後に「しつこくないか?」と危惧される、代理店型自動車保険の見積もりも一緒に取って比較できるからです。

もちろん、通販型ダイレクト自動車保険の見積もりもまとめて請求できて比較漏れもなくなるので、もっとも簡単で損をしない保険の選び方になるでしょう。

もちろん保険選びでは、保険料だけでなく補償内容にも注目し、しっかり比較検討していただくことが大切です。運転を開始する前に、良い自動車保険を見つけて準備しておきましょう。

アウディQ2を親子で共用する場合の自動車保険

首都圏などの都市部では「車庫スペースの維持費や確保が難しい」など様々な事情から、親の車を子供と共用するケースも少なくありません。

子供とアウディQ2を共用する場合は、現在契約している自動車保険の運転者限定を外し、子供の年齢まで補償できるよう年齢条件を引き下げる必要があります。

しかし、ご存じのとおり自動車保険は、20歳以下の運転を補償する場合、代理店型、通販型ダイレクトを問わず高額な保険料になるので自動車保険選びにも注意が必要です

この章では、子供が免許を取得し親のQ2を使用する場合の保険料比較例と、代替案として「1日自動車保険」利用時のメリットとデメリットをご案内します。

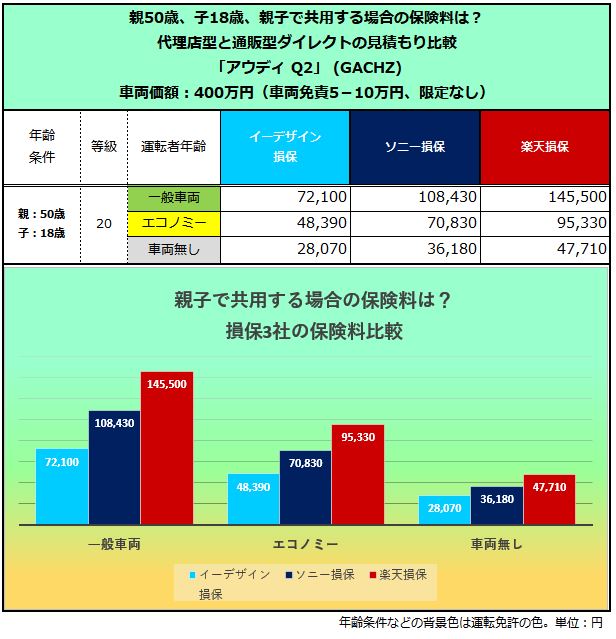

親50歳と子18歳が共用する場合の保険料比較

最初に自動車保険選びの参考例として、通販型ダイレクト損保と代理店型損保の自動車保険を、実際の保険料を例に比較して参ります。

親(50歳)と子供(18歳)がアウディQ2を共用する場合の保険料3社比較

3社同じ補償で見積もりましたが、各社の保険料差に多くの方が驚かれたのではないでしょうか?

今回の見積もりでは、親50歳、子18歳の設定としました。18歳19歳20歳の子供が運転する場合はもっとも高い「年齢を問わず」の保険料ですが、21歳になるとかなり安くなります。

今回は「イーデザイン損保」と、ダイレクト自動車保険No1の「ソニー損保」、代理店型自動車保険の「楽天損保」で見積もり比較を行っています。

子供と共用する場合、ノンフリート等級が最高の20等級まで進んだ50歳の優良ドライバーでも、契約は子供の年齢に合わせなければなりません。したがって免許取りたての子供と車を共有する場合の自動車保険は、加入条件や補償内容で保険料に大きな差が生じます。

自家用車を子供と共用することが決まったら、保険会社の乗りかえも視野に入れて今回のように各社の見積もりを集めて比較することをおすすめします。

親子共用による運転者の条件変更で損しないよう、複数の保険会社から見積もりを集めてしっかり比較検討を行って下さい。

「1日自動車保険が便利で安い?」メリットとデメリット

緊急時の対応策として子供が使用するときだけ「1日自動車保険」の契約を、最寄りのコンビニエンスストアにて簡単な手続きだけで補償を確保することが可能です。

アウディQ2を、毎月2~3日程度の割合で子供運転するなら、500円から契約が可能な1日自動車保険の利用で保険料を抑えることができます。

しかし1日自動車保険は、都合の良いことばかりではありません。

1日自動車保険が500円で補償できる範囲は、①対人対物賠償:無制限、②対物超過補償:50万円、③搭乗者傷害補償:1000万円(一時金10万円)④ロードアシスト・事故アシストの4項目のみです。

車両修理補償を付ける場合は、1日1,500円からとなりますので、毎月複数日数利用するなら親の保険を子供が使えるように手続きした方がお得になることもあります。

また車両修理補償額は、最大300万円までとなっており300万円がスタート価格のアウディQ2の場合、補償不足は否めません。

車両修理補償は、利用する日より8日前に登録手続きを行う必要があり、乗り始める直前での加入ができないのも面倒なデメリットのひとつとなるでしょう。

肝心な時に使えるようにならないのでは、車両保険としては中途半端な感じは否めません。

また問題点は他にもあり、基本補償の搭乗者補償が「定額払いの搭乗者傷害補償1000万円」だけで、人身傷害補償が付きません。つまり1日型自動車保険では完全な搭乗者補償を望めません。

したがってアウディQ2を親子で共用するなら、万全な補償が期待できる現契約の年齢条件と運転者限定を変更し、車両保険の補償内容も含めて見直すことが万全の保険対策といえるでしょう。

親子共用のQ2に安い保険を見つけるには?

Q2を親子で共用する場合の保険料が、保険会社によって大幅に異なることがわかりました。

いずれの場合も車両保険を付ければ相応の保険料となりますが、通販型ダイレクト自動車保険も比較考慮すれば代理店型よりもかなり安くなります。

「親子共用で安い保険を見つけるには?」どうしたらいいのかというと、もっとも手っ取り早く確実なのは「自動車保険一括見積もり比較サービス」を利用するのが「適切な手段」といっても良いでしょう。

何より、データ入力の失敗を最小限に抑えることができますし、見積もりを依頼するのに「後でしつこくないか?」などが危惧される、代理店型自動車保険の見積もりも一緒に比べることができるからです。

もちろん、通販型ダイレクト自動車保険の見積もりもまとめて請求できるので比較漏れもなく、もっとも簡単で損をしない保険選びの方法といえるでしょう。

もちろん見積もり比較では、保険料だけでなく、補償内容にも目を向けてしっかり比較検討していただくことが大切です。

子供が運転を開始する前に、より良い補償を選び自動車保険を準備しましょう。

→1番安い自動車保険教えます!TOP

記名被保険者と補償内容の基本設定

保険期間:2019年7月10日から1年間

損害保険会社:イーデザイン損保、ソニー損保、三井ダイレクト、楽天損保

被保険車両:アウディ Q2(SUV)

型式:

現行モデル、旧モデル(2017):GACHZ、GACZE、

用途・車種:自家用普通乗用車

初度登録年月:平成31年(2019年)4月、平成29年(2017年)4月、

年齢:被保険者ごとに設定

居住地(登録地):東京都

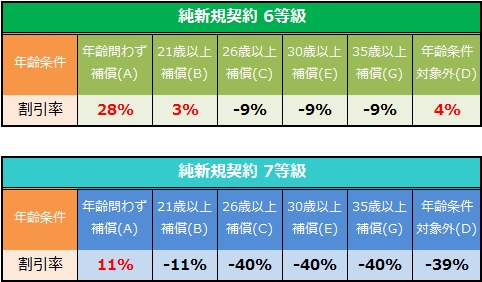

適用ノンフリート等級:

20歳の試算では、8等級(-40%)

21歳の試算では、9等級(-43%)

26歳の試算では、14等級(-50%)

30歳の試算では、16等級(-52%)

30歳~39歳、40歳~49歳、50歳~65歳、65歳~69歳、70歳~74歳では、20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳は「26歳以上を補償」

30歳以上は「30歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳以上は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:3,000㎞~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制

人身傷害(基本補償):3000万円(契約車両に搭乗中のみ補償)

車両保険金額:表に車種ごとに記載(免責:1回目5万円-2回目以降10万円)

特約:対物超過修理費用補償特約、他車運転危険補償特約、弁護士費用等補償特約

サービス:

示談代行サービス

ロードサービス

提携修理工場サービス

割引:

インターネット、ASV割引、早期契約、証券不発行、新車、ゴールド免許(該当条件のみ)

※:20等級の契約に2年目以降の継続割引は反映されていません

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

ボルボXC60の自動車保険と年齢別保険料|新車と中古車を調べました

今回は「ボルボ XC60」の新車と年式別に旧モデルの自動車保険を型式と年齢別に保険料をご案内します...

-

ジープコンパスの自動車保険と年齢別保険料|新車と中古車を調べました

今回は「ジープ コンパス」の新車と旧モデル中古車相当の自動車保険について、型式と年齢別に保険料をご...

-

-

ホンダオデッセイの自動車保険はいくら?新車と中古車を調べました

すべての搭乗者に快適な乗り心地が配慮され、快適&上質な空間と走りを高次元で両立したプレミアムミニバ...

-

-

スズキスイフトの自動車保険はいくら?新車中古車を調べました

スズキ自動車のベストセラーカー、第3世代の「スイフト」について、自動車保険を見ていきましょう。 現...

-

-

スバルインプレッサの自動車保険はいくら?新車中古車を調べました

第5世代の「インプレッサ」の5ドアハッチバック「スポーツ」とセダン「G4」、評判の高い予防安全シス...