自動車保険の任意保険の仕組みと補償、自賠責保険との関係は?

自動車を運転するときに欠かせないのが自動車保険の「任意保険」です。

「任意保険」とは、日本国内で損害保険会社が販売している「自動車保険」のことを指しており、自動車運行の際、車両に加入が義務付けられている「自動車賠責責任保険(以下:自賠責保険)」を通称「強制保険」と呼ばれるのに対し、対義の意味で使われています。

現在一般に販売されている、代理店型自動車保険、ダイレクト型自動車保険のどちらも「任意保険」であり、広義の意味では、一般個人、法人を問わず、自由に加入する自動車保険を任意保険と呼びます。

したがって、一般個人向けのセット型自動車保険に限らず、法人向けの自動車保険、フリート契約の自動車保険、また、自動車を持たない人が利用する、1日型自動車保険やドライバー保険などもすべて任意保険に含まれています。

この記事では、任意保険の補償に欠かせない「自賠責保険との関係」に始まり、一般個人向けに販売されている、代理店型・ダイレクト型自動車保険の「任意保険の仕組みと補償」について、わかりやすく解説します。

特に自賠責保険と対になる「対人賠償」の補償については、誤解されている人も多いので、いま一度確認の意味も合わせてご覧下さい。

目次

自動車保険の任意保険の仕組みと強制保険(=自賠責保険)との関係

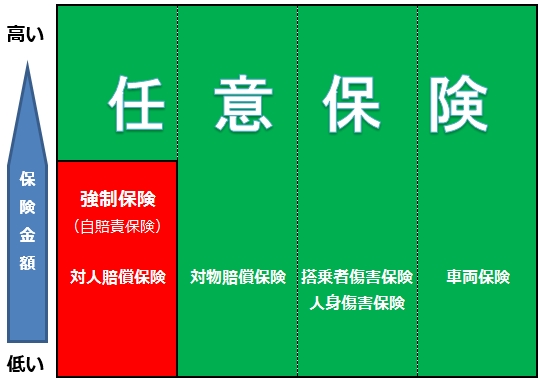

自動車保険の補償を構成する自賠責保険と任意保険は、双方ともがそれぞれ独立して補償を受け持っており、補償の重複はありません。

任意保険と自賠責保険の仕組みと補償の関係

次の『図1』を見てそれぞれ補償範囲のイメージをつかんで下さい。

『図1:任意保険と強制保険(=自賠責保険)の仕組みと補償の範囲』

任意保険を緑色、強制保険を赤色で塗りつぶしました。図を見ていただくとわかるように一部も補償が重複する箇所はありません。

強制保険は相手のケガなど人身事故における、対人賠償補償の一部を担うのみです。したがって、対人賠償の不足分と対物、搭乗者、車両の補償は、すべて任意保険が担います。

任意保険の仕組み

任意保険の補償の仕組みは、強制保険(=自賠責保険)の対人賠償の上乗せ(不足分)補償、対物賠償補償、被保険車両の搭乗者への補償、被保険車両と大別して4つの補償を基本として、それぞれの補償を拡張・縮小、または追加するための特約から成り立っています。

任意保険の補償が有効な保険期間は、1年間が基準です。それより短い場合は、年間契約を行い短期解約とします。

1年以上の長期保険については、保険会社により対応が異なりますが、大手国内損保では2年型、3年型、5年型を用意しており、自動車ディーラーの一部で取扱っています。また、中堅の代理店型損保で最長7年の長期の任意保険もあります。ダイレクト損保では長期の取扱がありません。

任意保険は、被保険者の無事故の実績などに応じた、保険料の割引、割増があります。ノンフリート等級別割引制度により、等級と割引、割増引の係数は、各社共通となっており、保険会社を乗り替える際、前契約の割引を引き継ぐことができます。

任意保険は、被保険者の年齢や運転者の範囲などに応じた保険料の割引、割増があります。保険契約において各種の割引、範囲限定などの多くは特約となっております。

任意保険には、4つの補償と補償特約の他に、自動車の事故や故障の際に契約者をサポートするサービスが付いています。代表的なサービスは、示談代行サービスとロードサービスです。

4つの補償と各種特約とサービスについては、この後で追加解説してまいります。

自賠責保険が強制保険と呼ばれる理由

自動車の運行による人身事故の被害者を救済する目的で作られた「自賠責保険」は、今からさかのぼること約60年前、1955年の「自動車損害賠償保障法施行」にともない、1956年2月から保険契約が義務化されました。

これにより、日本国内の私有地内を除いた道路を運行するあらゆる自動車は、自賠責保険(または自賠責共済)に加入しなければ、運行することができなりました。

自賠責保険に加入しなくてはならない自動車の定義は広範囲におよび、50ccの原動機付自転車から大型のバスやトレーラーに至るまで、ナンバー付きの車両のほとんどが対象になっています。

車検と自賠責保険

車検のある自動車や250ccを超えるオートバイは、検査を受ける際、車検有効期間をカバーする期間で交付された、自賠責保険証の添付が必要です。したがって、有効な自賠責保険証が交付されていない自動車の車検申請は通らず、検査を受けることもできません。

つまり、自賠責保険に加入しなければ、有効な車検期間が得られないので、自動車の運行そのものが事実上違法となり、許可されることはありません。

仮ナンバーでも自賠責保険は必須!

車検切れの車の運搬などを目的とした「臨時運行許可証」の交付による、いわゆる「仮ナンバー・斜線ナンバー」を付けての運行でも自賠責保険は必要です。運行目的・期間・経路を特定したうえで特例的に許可される臨時運行許可証でも、利用期間をカバーする有効な自賠責保険証が、申請時に必要な書類の一つになっています。

50ccの原動機付自転車も例外にあらず!

250cc以下のオートバイや50ccの原動機付自転車には車検がありません。しかし、自賠責保険加入の義務付けは例外にあらず、たとえ車検がなくても加入義務があります。

保険期間は、1年から最長5年まで長期間の加入が可能です。保険料は、1年間(7,280円)に対し、5年間(17,330円)となっており、長期の方がとてもお得です。車検のない250cc以下のオートバイや50ccの原動機付自転車に乗る人は、更新の手間も少なくなりお得な5年長期で加入しておきましょう。

自賠責保険に加入義務のない自動車

なお、その一方で加入義務のない車両も存在します。国の所有となる自衛隊の車両、並びに国連軍、在日米軍、外交官の車は、自賠責保険の付保は義務付けられていません。また、農耕作業の用に供する目的の小型特殊自動車は加入できません。

民間の自動車に自賠責保険は例外なく強制加入

自賠責保険は、一般個人の自動車やバイク、法人の車両も含めあらゆる自動車に加入が義務付けられ、保険未加入での道路運行は、例外なく許可されません。このことから1956年の保険契約の義務化を機に自賠責保険を「強制保険」、補償内容や範囲を自由に加入できる自動車保険を「任意保険」と呼ぶようになりました。

近年は、「任意保険と強制保険」と対義で呼ぶことは少なくなってきていますが、今でも事故現場で警察官に「任意保険には入っている?」と聞かれたり、修理工場で「任意保険の会社はどこ?」と質問されたりすることがあります。

「強制保険=自賠責保険」、「任意保険=自由意志で入る自動車保険」と覚えておきましょう。

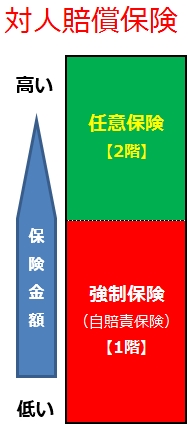

任意保険の補償「対人賠償保険」

自動車保険の対人賠償補償は、自賠責保険があるため、『図2』のように補償が2階建てになっています。1階部分の補償がいわゆる強制保険の「自賠責保険」となっており、2階部分が任意保険です。

『図2:対人賠償保険の仕組み』

自賠責保険は、以下の保険金額を上限に補償します。

『後遺障害の補償:最高4,000万円』

『傷害の補償:最高120万円』

上記の補償以上の損害賠償請求が事故の被害者より加害者に求められ、賠償義務を負った場合、2階部分の任意保険により保険金額を上限に対人賠償の保険金が支払われます。

任意保険は加害者請求による一括支払い

自賠責保険では、被害者救済という見地から、被害者による請求も可能となっておりますが、任意保険により対人賠償補償を行なっていく際、自賠責保険への請求は、事故の加害者に代わって賠償金を補償し支払いする任意保険の保険会社が、被害者に対し賠償金を一括支払い後、加害者請求します。

少しわかりにくいのですが、任意保険の会社が自賠責保険からの保険金部分も肩代わりして、被害者に一括で賠償金を支払うという仕組みです。この一連の手続きで任意保険の「示談交渉サービス」が行なわれており、示談に必要な書類手続きなども任意保険で対応してもらえます。

自賠責保険だけなら自分で交渉する

もし任意保険に入っていない場合、自賠責保険の保険金請求も自分で被害者に医療費などを立替支払いした後、加害者請求をするか、被害者に被害者請求をお願いすることになります。

加害者請求にともなう自身の立替支払いは、かなり高額となるため加害者にとって大きな負担となります。また、被害者請求の場合は、事故の被害者に保険金請求手続きを依頼することになるので面倒も含めて、加害者の対応に立腹される人も多く、示談交渉をスムーズに運ぶことが難しくなってきます。

保険金額は「無制限」にしよう!

一般個人向けの任意保険商品では、対人賠償の保険金額を「無制限」として、案内しているところがほとんどです。

対人賠償保険において、少額の範囲は自賠責保険が損害をカバーしているため、対人賠償の保険料部分は、とても低くなっており、特に上限については、1億円の場合と無制限の場合とで大きな保険料の差になりません。

しかし、近年の人身事故の保険金支払いで目立っているのは、死亡保険金の支払いが減る一方で後遺障害保険金の支払い金額が高くなっていることが挙げられます。これは、救命治療の対応スピードや技術やシステムの向上によるものですが、それにともない治療費も高騰しています。

このような理由からも任意保険の対人賠償金額は「無制限」として加入し、自賠責保険の不足分を確実にカバーできるよう付保することが、とても有要であるといえるでしょう。

任意保険の補償「対物賠償保険」

自動車の事故は、単独の人身事故よりも多くの物損事故があります。

物損事故では、相手の車や家屋などの建造物から、道路に沿って作られた標識や信号機、電柱、ガードレールなど、物への衝突による賠償義務が発生することがあります。

人身事故がともなう物損事故も数多く発生し、任意保険の出番がもっとも多いのがこの対物賠償保険になっています。

示談交渉サービス

以前の対物賠償保険では、「示談交渉サービス」について車両保険付帯の契約のみ提供されていましたが、現在の対物賠償保険には「示談交渉サービス」がもれなく付いているので、対人賠償同様、事故の相手との交渉を保険会社に委ねることができて安心です。

保険金額はいくらぐらいが良い?

対物賠償保険の保険金額も迷うことなく「無制限」として下さい。

この理由は、例としてはまだ少ないのですが、億単位の損害賠償金支払い命令の判決も出てきています。

約1億4千万円:パチンコ店の損害(1996年の判決)

約1億2千万円:列車および線路、家屋などへの損害(1975年の判決)

約1億1798万円:トレーラー損害(2007年の判決)

約1億1347万円:電車の損害(1998年の判決)

この他にも1億円以下では、年間数件の判決がおりています。

物損事故で32億円超の賠償金支払い命令!

また、近年では2008年8月に東京の首都高速5号線で起きたタンクローリーの横転事故が、今までに起きた自動車による物損事故の中でも、記録的に大きな損害賠償金の支払い命令が出ました。

2016年7月の判決では、事故の原因が運転手と雇用していた運送会社にあったとして、約32億8900万円の支払いを運転手とその運送会社に命じています。

この事故例は、一般の乗用車を起因とする事故ではありませんが、近年、トンネル内や高速道路上の多重衝突などにおいて、乗用車の追突事故などが大事故の引き金になるケースもあり「軽自動車だから大きな物損事故はない!」ということは言い切れなくなっています。

なお被保険者の割引率にもよりますが、対物賠償保険金額の3,000万円と無制限とでは、年間の保険料が数百円程度しか違いません。繰り返しになりますが任意保険の対物賠償保険金額は「無制限」で加入しましょう。

任意保険の補償「搭乗者傷害保険」と「人身傷害保険」

任意保険をかける自動車に乗る人、つまり、運転者とその家族や友人、知人が対象となる、事故で搭乗者がケガをしたときの補償は、「搭乗者傷害保険」と「人身傷害保険」があります。

旧型と新型

いずれの保険も事故による搭乗中のケガに対して保険金が支払われますが、「搭乗者傷害保険」は定額払い、「人身傷害保険」は実損払いになっています。

「搭乗者傷害保険」は古くからあり、以前は、死亡・後遺障害の保険金と入院・通院保険金の構成でしたが、近年は、死亡・後遺障害の保険金と傷害の部位・症状に応じた医療保険金の定額支払いに変わりました。

そして現在、搭乗者への補償の主流は「人身傷害保険」に変わってきています。人身傷害保険の優れた点は、保険金額を上限に実損害に対して保険金が支払われることです。これにより、定額払いの搭乗者傷害保険よりも安心して治療を受けることができます。ケガにより仕事を休んだ際、休業補償などもカバーされるので安心です。

なお、損害保険各社では、旧来からの「自損事故保険」も自動セットしていますが、人身傷害保険と比べて補償が薄いので、万全とはいえません。

どちらがいい?「搭乗者傷害保険」と「人身傷害保険」

文句無しで実損てん補の「人身傷害保険」がおすすめです。保険金額も3000~5000万円程度かけていれば、十分な補償が期待できます。また、人身傷害保険では、被保険者の同居の家族を対象に「被保険車両搭乗中以外の自動車事故」も補償することが可能になっています。

なお、人身傷害の保険金額の上限は、無制限まで用意されていますが、死亡・後遺障害に対しイコールで保険金は支払われません。そこについても実損害金額が基準となるので逸失利益や慰謝料相当額を対象者ごとに算出しての支払いになります。つまり、高額にかけても無意味となることもあるので加入の際は注意して下さい。

任意保険の搭乗者の補償については、次の記事も参考にご覧下さい。

任意保険の補償「車両保険」

任意保険の対人・対物・搭乗者の補償と比べて、近年、保険の利用が多くなってきているのが車両保険です。

利用率や保険金支払い額が上がっている理由は諸説ありますが、間違いのないところでは、「自動車が高額になった」「各種センサーやハイブリッド化により修理費が高くなる」などの理由があります。

また、1台あたりの自動車の利用する期間「平均車歴」が長くなり、1台に長く大切に乗る傾向が高まっていることも一因として挙げられるでしょう。

車両保険の保険金額は?

車両保険金の保険金額は、「車両価額協定保険特約」により、毎年更新される自動車の型式ごとの車両協定価額(保険金額)が定められています。したがって、極端に高くかけたり、安くかけたりすることはできないので、見積もりの際に「協定保険価額」確認しましょう。

一般車両保険とエコノミーどちらがいい?

補償の範囲が異なり、一般車両保険では、自損事故や当て逃げから、相手のある事故や、水災や豪雨による土砂崩れ、盗難などに対応します。エコノミー車両保険は、自損事故や当て逃げによる補償が得られませんが、その分保険料が安くなっています。

どちらの補償が良いかは、万全な「一般車両保険」となりますが、運転者の注意により自損事故のほとんどは防ぐことができます。また、当て逃げは車両保険を使うまでもない軽いレベルものがほとんどなので、そうしたものを除いていくと、エコノミー車両保険でも十分という人もいるでしょう。

任意保険の車両保険には様々な特約があります。次の記事も参考にご覧下さい。

任意保険の補償「その他の特約」と「サービス」

ここまでに解説した4つの補償には、任意保険ならでは「特約」を付けることで、補償を拡張することができます。また、補償内容や被保険者の範囲を限定するなど縮小することにより、保険料を抑える効果を発揮することもできます。

各社千差万別の補償特約

特約の内容や種類は、保険会社によって違いがあり、保険料の増減幅も各社異なっています。

各社の提供する補償特約や割引特約は、次の記事にて一覧表でダイレクト自動車保険の特約を詳しく解説しているので、そちらも合わせてご覧下さい。

任意保険のロードサービスが熱い!

損保各社の任意保険の競争は、保険料の引き下げにとどまらず、現在はロードサービスが熱を帯びています。

20年ほど前に、ダイレクト型自動車保険が価格の引き下げとともに、保険市場に投入してきたのがロードサービスの無料提供です。

ロードサービスの提供が始まった20世紀の終わり頃、筆者は、自動車販売から損保代理店に変わって一定の実績とユーザーを抱えていた頃です。当時は、生命保険の販売開始などもあり、今よりも激しく業界全体が揺さぶられていた頃でしたが、自動車業界にいたこともあり、ロードサービスの提供を脅威に感じました。

つまり、顧客にもっとも歓迎されるサービスと感じたのです。さて、現在は? というと、ダイレクト自動車保険の1社を除き、すべての自動車保険にロードサービスが自動付帯されるようになりました。(1社もオプションで加入できる)

実は、ロードサービスの内容が、任意保険らしく各社で異なります。比較一覧表を作りましたので、そちらの記事を参考に確認して下さい。

まとめ:任意保険が補償を万全にする

これまで見てきたとおり、みなさんが一般的に加入する補償が網羅された自動車保険を「任意保険」と呼んでいます。

注意点ですが、任意保険の対人賠償については、2階部分の補償となり、1階の基本補償部分は「自賠責保険(=強制保険)」になっているということです。

一般的に車検切れで自動車に乗るなど、懸命な読者の中にはおられないと思いますが、万一、うっかり車検が切れた状態の自動車を運転した際に保険の空洞が生じ大変に危険です。

任意保険は民間の保険会社が提供する自動車保険ですから、被害者救済の見地が有るとはいえ自賠責保険のそれより支払いの基準は厳しく、被保険者に著しい過失などがあれば、保険金支払いに支障をきたすこともあるので注意しましょう。

自動車は、任意保険と自賠責保険を万全の状態で運転して下さい。

関連記事

-

-

自賠責保険(共済)の加入方法と補償内容

自賠責保険(共済)の加入が必要なクルマ 一般に自動車や自動二輪車、そして原動機付自転車には、運行す...

-

-

JA共済では掛け捨ての1日自動車保険を取り扱っている?

自動車共済・自賠責共済といった任意保険の一端を担っている自動車共済は、地方都市などでは自動車事故に備...

-

-

自動車保険の任意保険とは?自賠責保険の補償と違うポイントを比較

自動車保険には、車の持ち主や運転する人が希望して加入する「任意保険」と、車検や新車の新規登録の際に...

-

-

人身事故被害者の治療費や慰謝料の支払基準

人身事故被害者への保険金支払い基準 人身事故被害者に支払われる対人賠償の保険金算定については、自賠...

-

-

死亡保険金と慰謝料の算定方法と基準

対人賠償の死亡保険金の算定方法 対人賠償事故(人身事故)の死亡保険金の算定には、3つの損害について...