裏ワザ!三井住友海上のはじめての自動車保険を安くする方法!

近年の自動車保険は、ダイレクト損保の進出により低料金化が進みましたが、それは事故の発生リスクが少ない年齢層に限られた話です。逆に若い初心者ドライバーが加入する際、初年度の新規保険料が高くなってしまいました。

若年層の保険料が高いせいもあって、若い初心者ドライバーが自動車購入を敬遠する傾向にあります。

そんな中で登場したのが、2015年10月から販売が開始された若い初心者ドライバー専用で、初年度から安い自動車保険の「三井住友海上のはじめての自動車保険」です。

この記事では、「はじめての自動車保険」の特徴とメリット、加入時の注意点、安く加入するための裏ワザを解説してまいります。

目次

初心者専用!はじめての自動車保険の特徴

保険料の安さならダイレクト損保ですが、その多くは、21歳未満の初心者ドライバーに対し、積極的な自動車保険募集を行っていないのが現状です。

実際の加入に際して、インターネットから直接の見積りができず、ウェブから申し込みが不可能なダイレクト自動車保険もあります。

ウェブから申し込みができないということは、ダイレクト損保ならではのインターネット割引ができないということです。

電話問い合わせをしてみると「初年度の車両保険は引き受け不可」など、加入に際しての制限も多く、引き受けを歓迎していないことが伺えます。

初心者専用として募集を開始した「はじめての自動車保険」は、ユーザーを初心者のみに絞っており、代理店型損保三井住友海上の本気度が伺える保険商品です。

はじめての自動車保険は、一般的な自動車保険にない特徴がいくつかあるので押さえておきましょう。主な特徴は以下の通りです。

・補償内容がシンプルでわかりやすい

・追加できる特約が少ない

・車両保険の免責額が1年ごとに「大→小」へ移行する

・新車/中古車に合わせた車両保険特約

・契約は純新規契の人だけ!

・初心者には心強い優れた事故対応力

・緊急時も安心!内容充実のロードサービス

3年の長期契約

保険期間が3年と長いのが特徴で、保険期間中の事故は、年度ごとにカウントされて等級に反映されます。一般的な自動車保険同様、事故がなければ等級は上がり保険料が安くなり、等級ダウン事故があれば等級が下がり保険料は上がります。

補償内容がシンプルでわかりやすい

賠償保険と車両搭乗者を守る補償を基本に、オプションで車両保険付保の有無が選べるようにできています。商品がパッケージ化されているので、自動車保険の初心者にもわかりやすく、迷わずに加入することができます。

追加できる特約が少ない

はじめての自動車保険の特約は限られています。

その理由は、初心者限定商品として予めパック化された商品となっており、保険料を抑えるためにベーシックな補償のみで構成されています。

三井住友海上には、一般向けの自動車保険として「GKクルマの保険」が用意されており、様々な特約による補償が特徴です。はじめての自動車保険では補償に不安がある人は、GKクルマの保険も合わせて検討してみることをお勧めします。

車両保険の免責額が1年ごとに「大→小」へ移行する

オプションの車両保険には予め免責設定(事故負担額)がされています。

1回目事故の免責金額は、次の通り1年ごとに小さくなります。

2年目/5-10万円(1回目-2回目以降)

3年目/0-10(1回目-2回目以降)

「1回目、2回目」の事故回数は、1保険年度ごとにカウントします。

新車/中古車に合わせた車両保険特約

車両保険の買い替え特約として、新車中古車それぞれに異なる補償特約が設けられています。

新車の場合:新車特約

保険の満期日が初度登録から61か月(5年と1か月)以内の契約車両が、事故で新車の保険金額の50%を超える修理費などの損害がある場合、新車保険金額までを上限として保険金が支払われます。

中古車の場合(※):車両全損(70%)特約

保険の始期日が初度登録の日から25ヶ月を超える契約車両が、事故による損害で車両保険金額の70%を超える修理費などがかかる場合、全損の補償が受けられます。

※:中古車でも初度登録より25か月以内の場合、新車特約を付帯します。

契約は純新規契の人だけ!

はじめての自動車保険の契約は、純新規の人に限られるため、3年後の更新契約はGKクルマの保険、または、他社の自動車保険に加入する必要があります。

他社からの満期更改、任意解約後の契約も同様、はじめての自動車保険には加入できません。なお、更改契約の際は等級が引き継がれます。

初心者には心強い優れた事故対応力

年間約200万件を超える事故に対応しており、1日あたり5千件以上の解決実績を誇っています。

事故対応は、24時間365日、専門のスタッフによる事故受付サービスが提供され、夜間や休日などでも契約者の要望に応じて、事故の相手や医療機関、修理工場やレンタカー会社への連絡など、初期対応が可能です。

「保険金お支払いセンター」と呼ぶ、事故担当部署では、チームで事故解決にあたります。事故それぞれの状況に応じた専任者による対応、経過の報告が行われるので安心です。

緊急時も安心!内容充実のロードサービス

事故や故障により、車が動かなくなった時に「運搬・搬送・引取費用特約+おクルマQQ隊」による、ロードサービスにて緊急対応してもらえます。初心者にとっては、事故対応と同様に心強いサービスです。

もちろん、24時間365日、専用ダイヤルにて受付けています。

レッカー車による運搬距離は、業界トップクラスの約500kmまで対応! 修理後の車両引取の交通費や落輪の引き上げ費用などまでカバーされます。

はじめての自動車保険のメリットは?

はじめての自動車保険は、初心者ドライバーを対象にしているので、初年度から自動車保険料を安い料金に抑えながら大きなリスクをしっかりカバーできるように工夫されています。

長期契約による約2%の割引に加え、特約の徹底的なスリム化と車両保険の初年度免責設定などが一般の自動車保険との違いです。

しかし、実際に保険料の安さだけに目を向ければ、純新規の契約者を歓迎しているダイレクト型自動車保険もあるので、はじめての自動車保険のメリットとするには少し物足りなさを感じます。

初心者ドライバーの長期契約によるメリット

初心者ドライバーにとっては、はじめての自動車保険の「3年間の長期契約」が大きなメリットになります。

若い初心者のドライバーでは、やはり事故の発生リスクがもっとも高くなります。

事故に伴い保険を使えば、等級ダウンによる保険料の上昇が懸念されますが、それ以上に危ぶまれるのが、保険の引き受け拒否です。

近年、自動車保険を提供する多くの損保会社、共済組合では、5等級以下の等級ダウン契約者の更改契約引き受けを拒否する傾向にあります。自社の継続更改でも1事故/3等級あたりを、引き受けのボーダーラインとしているところが多くなっています。

このような状況下で1年間に複数回の事故を起こしたり、保険年度をまたいでも複数回事故を起こしたりすれば、たちまち等級は1等級まで下がり多くの場合、継続契約の引き受け拒否となってしまいます。

初心者ドライバーの事故の多くは、1年目に集中しており、次いで2年目が多くなっています。3年の長期契約であれば、万一複数回事故を起こしても、保険期間が長いのでその間は、保険契約が間違いなく継続されます。

また、ダイレクト系損保と比べて、代理店型損保大手の三井住友海上なら、事故を起こした時の代理店による契約フォローとアドバイスも期待できます。いきなり引き受け拒否という前に対策や提案を受けられるところもメリットになるでしょう。

このように初心者にとって事故を起こした場合でも契約維持が容易なことは、大きなメリットであり重要なポイントです。

はじめての自動車保険の加入時3つの注意点!

はじめての自動車保険には、注意して確認しておくことが3つあります。

先の特徴にも通じるところですが、ポイントをしっかり押さえておきましょう。

注意2:車両保険の1回目事故の免責が変わる!

注意3:長期契約の満期手続きを忘れないようにする

自動セット、任意セットの特約も選択が少ない!

代理店型損保の自動車保険の特徴の1つに様々な補償特約があります。

しかし、はじめての自動車保険には、自動セットの特約が少なく任意セットの特約もわずかです。

特約の要不要については、代理店からの商品説明を受けながら、「特約の選択」の有無についても確実に押さえておく必要があります。はじめての自動車保険だからこそ、加入時に補償範囲を知っておきましょう。

付帯できる主な特約

・搭乗者の補償:重度後遺障害時追加特約

・車両の補償:車両価額協定特約(自動)、運搬/運送/引取費用特約(自動)

全損時諸費用特約、新車特約、車両全損(70%)特約、車両超過修理費用特約、地震噴火津波(車両全損時定額払)特約、車両危険限定特約、車両保険無過失事故特約

・その他の補償:他車運転補償特約

一般的な、ファミリーバイク特約、弁護士費用特約、日常生活賠償特約などの設定がないのも、はじめての自動車保険の特徴です。

親や同居の親族の車に上記3つの特約を付けていれば同居の家族はカバーされますが、契約者の使用環境、家族が使う別の車の有無などによって、必要な特約は変わるので加入時に代理店との相談は必須です。

車両保険の1回目事故の免責が変わる!

車両保険の免責は、1回目に注目です。1年目10万円、2年目5万円、3年目0円に設定され、2回目以降は共通の10万円となっています。

1年目、2年目に限らず、保険を使うか否かは、免責のことも踏まえながら翌年以降の保険料アップも考慮する必要になるでしょう。「車両保険は少損害では使わない」と認識しておく必要があります。

長期契約満期の継続手続きを忘れないようにする

一般的な1年更新型では当たり前の継続手続きが、契約から丸3年立ってから満期を迎える長期契約では更新手続きを忘れがちです。

若い人だと、3年の間に学校の卒業や就職先の都合で引越しなどがあるかもしれません。そのような時、満期の継続手続きが漏れてしまうこともあるようです。

継続手続きを忘れると、せっかく無事故で3年間過ごしても6F等級に落ちてしまうだけでなく、万一事故が発生した際に保険が使えなくなってしまいます。

はじめての自動車保険ゆえに、はじめての継続手続きとなるわけで不慣れなこともありますが、しっかりと満期管理をすることが重要です。

裏ワザ!はじめての自動車保険を安くする方法!

三井住友海上の「はじめての自動車保険」は、同社の「GKクルマの保険」と比べて補償を絞り込んだ分だけ安くなっていますが、他社の保険料と比べて大きなアドバンテージはありません。

そこで三井住友海上で販売している、車を借りた人が入る保険「1Day保険」を利用した裏ワザの割引方法をご紹介します。

1DAY保険で無事故の実績を作ると割引になる

初心者ドライバーが運転免許を取ってはじめのうちは、親や同居の家族の車を借りることが多いと思います。

そのような際に、借りる車に付いている保険の諸条件を初心者ドライバーに合わせず、1日単位で借りる期間中だけ加入できるのが「1DAY保険」です。

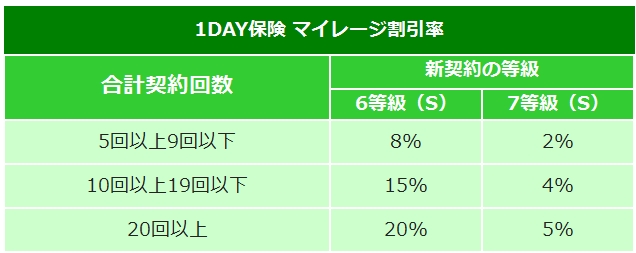

この1DAY保険の特徴の1つに、マイレージ割引と呼ぶ無事故の利用実績(契約回数)に応じた割引があります。適用は、三井住友海上のはじめての自動車保険やGKクルマの保険などへの純新規加入時、適用条件を満たす契約が対象です。

つまり、初心者ドライバーは、自動車購入前、1DAY保険に加入して無事故の実績を積み重ねることで、はじめての自動車保険に加入する際、6S等級で最大20%もの割引が受けられます。

利用実績に応じた割引率は、以下の表の通りです。20回以上の利用で20%割引となります。

はじめての自動車保険加入時割引の参考例

1DAY保険の基本契約を20回利用した場合にかかる費用(2回目から割引も適用)

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

はじめての自動車保険は、純新規の6S等級では、28%割増でスタートするため、車両保険を除いた基本契約で約22万円の保険料がかかります。(長期割引2%適用)

1DAY保険のマイレージ割引(20%)を適用すれば、上記の保険料は、約18万円となるので、差し引き約2万円もオトクになる計算です。

同居の家族が11等級以上の自動車保険加入者なら、7S等級からスタートとなりますので、更に保険料が安くなります。

1DAY 保険の利用実績を作る

はじめての自動車保険を大幅に安くする裏ワザ「1DAY保険のマイレージ割引」は、無事故の利用実績を積み上げる必要があります。

利用手続きは簡単で、携帯電話、または最寄りのセブンイレブンお店舗からすぐに加入できます。

親の車で買い物に出かけるなど、わずかでも運転する機会があれば契約して実績を積んでおきましょう。友達の車で一緒に出かける時も運転の交代予定があれば、加入しておくことができます。

運転免許証を取得したら、自動車購入前から計画的に利用することがオススメです。

1DAY保険については、以下の特集記事にて詳しくご案内しております。

「24時間型の三井住友海上の1DAY保険の優れた3つの長所!」

「セブンイレブンなら当日その場で1日自動車保険に加入できる!」

マイレージ割引の適用条件について

はじめての自動車保険の保険始期日の前日から、遡って3年以内の「1DAY保険」の契約回数(5回以上)に応じてマイレージ割引が適用されます。(表を参照)

・加入する記名被保険者が1DAY保険の被保険者と同じであること

・車の用途車種が自家用8車種(※)であること

※自家用8車種:自家用(普通・小型・軽四輪)乗用車、自家用普通貨物車(最大積載量0.5トン超2トン以下・最大積載量0.5トン以下)、自家用(小型・軽四輪)貨物車、および特種用途自動車(キャンピング車)に該当する車両

まとめ:はじめての自動車保険に加入するなら

はじめての自動車保険について、他の一般的な自動車保険との違いをまとめておきます。

・特約補償が少なく、車両免責の初年度条件が厳しい

・保険料を安くする裏ワザ!1DAY保険のマイレージ割引が使える

初年度の自動車保険料は、裏ワザ使うとダイレクト損保の保険料と競うことができます。

事故の対応力などをプラスと見れば、最初に加入する自動車保険の候補としてオススメすることができます。

↓ 下の一括査定で「三井住友海上」と大手19社の保険料を比較できます。

関連記事

-

-

フランス発!パリの街を走ったはじめての自動車は「火のクルマ」だった

自動車誕生と同時に自動車事故の歴史もはじまった 自動車産業の歴史のなかで「はじめての自動車」として...

-

-

家族に保険をゆずってもらう裏ワザで保険料を安くする方法

家族から保険をもらう究極の裏技 18歳で運転免許を取ってマイカーを持つときに保険が高いのが悩みの種で...

-

-

若者の保険が安くなる!はじめから1割安い保険が新発売!

若者がクルマを持てる保険を! 長いあいだ高かった若者の自動車保険が安くなる商品の登場です。 今まで...

-

-

自動車保険はじめての契約手続きの流れと満期更改契約の乗換手順

はじめてクルマを買って保険加入の検討をする人、契約中の自動車保険が満期を迎え、見直しと他社への乗換...

-

-

純新規の割増保険料をセカンドカー割引で安くする方法

家族の保険を使って純新規を7等級にして安くする 初心者の人や若い人がはじめて保険に入る時は、その年...