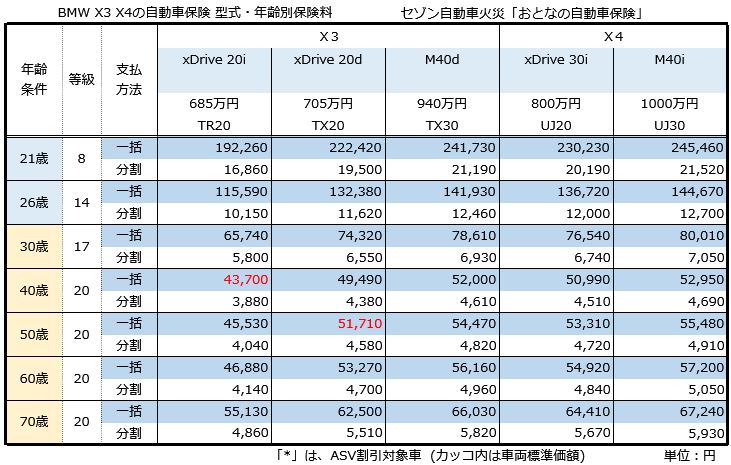

BMW X3 X4の自動車保険|型式 年齢別保険料

2018年9月、新型のBMW X3に、モンスタークラスのディーゼルターボを搭載した「X3 M40d」がラインナップに加わりました。

また、X3と共通のプラットフォームで作られている、洗練されたクーペフォルムのスポーツSUV、新型「X4」もデビューしました。

BMWの魅力的なプレミアムSUVモデルが出そろいましたので、さっそくX3とX4を型式・年齢別に、セゾン自動車火災保険「おとなの自動車保険」(以下:セゾン「おとなの自動車保険」と記載)で見積もりしてみました。

では、さっそく保険料の一例から見て参りましょう。

車名:BMW X3

車種・グレード:xDrive 20i

型式:TR20

初度登録:平成30年9月

車両保険金額:685万円

今回見積もりした「X3 xDrive 20i」の保険料は、年間43,700円でした。この保険料は、ディーラーで勧められる国内大手の代理店型自動車保険と比べると「3万円以上も安い」試算結果です。[2018年10月調査]

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

被保険者の設定は、40歳20等級、被保険者のみ運転の限定条件付きです。日常レジャーで使用し走行距離は年間5,000㎞と一般的な内容で設定し見積もりしました。

今回の記事では「BMW X3」の2.0Lターボ、2.0Lディーゼルターボ、3.0Lディーゼルターボ(M)、そして、「BMW X4」の2.0Lターボ、3.0Lターボ(M)それぞれハイパフォーマンスについて、型式・年齢別に見積もりをご案内します。

また、X3 X4で加入する自動車保険のその他の具体例として、「3つの特約追加プラン」と「X3を親子で共用する際の自動車保険比較」をご紹介します。

補償選びのポイント、比較ランキングや補償に注目したおすすめ自動車保険も併せてご紹介して参ります。

BMW X3・X4の新車購入時や継続契約時、自動車保険の選び方、補償の付け方などの参考にお役立て下さい。

目次

BMW X3 X4の型式・年齢別保険料[2018年10月更新]

今回の保険料は、30代半ば以上のミドル層から60・70歳以上のシニア層まで保険料が安いと評判のセゾン「おとなの自動車保険」にて、一般車両保険付きで見積もりました。

年齢の設定は、21歳、26歳、30歳、40歳、50歳、60歳、70歳、としました。

2018年10月現在、新型のX3 X4で販売されている車種型式は5つあります。今回は型式別料率クラスの異なる5モデルの試算をそれぞれ行いました。型式と見積もりの詳細は以下のとおりです。

BMW X3 X4の型式別料率クラス(型式の*マークは、2018年ASV割引対象車)

| X3 xDrive 20i | TR20* | 対人:4 対物:4 傷害:4 車両:7 |

| X3 xDrive 20d | TX20* | 対人:4 対物:4 傷害:4 車両:8 |

| X3 M40d | TX30* | 対人:4 対物:4 傷害:4 車両:8 |

| X4 xDrive 20d | TX20* | 対人:4 対物:4 傷害:4 車両:8 |

| X4 xDrive 20d | TX20* | 対人:4 対物:4 傷害:4 車両:8 |

「BMW X3 X4」型式・年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

BMW X3 X4は「ASV割引」の対象(自動ブレーキ搭載車割引)

BMW X3 X4には、「もしもの時もぶつからない」、事故回避ステアリング付きの「衝突回避・被害軽減ブレーキ」が搭載されており、2018年の発売より3年目の2021年度末まで「ASV割引」の対象車種となります。

したがって上記X3 X4の型式別料率クラスを見ると、車両クラスが7クラス、8クラスと保険料が高めなクラスに指定されていますが、ASV割引(9%)により、保険料が抑えられ国産車の車両6~7クラスとほぼ同じ水準に収まっています。

車両料率クラスのアップダウンは毎年見直しがあり、X3 X4の場合、事故を起こしにくい車なので、自らに過失のある事故により保険金を受け取ることは少なくなると予想されます。

しかし、1回の事故で支払われる損害の単価は高い車になるので、損害率への影響は、数年間見守る必要があるでしょう。

X3 X4必須の補償とおすすめの自動車保険

X3 X4は、上位モデルのX5 X6スポーティにしたデザインがポイントです。

X5 X6と比べて一回り小さい分軽快な走りを期待したいところですが、既に2トン近い車重もあってX1 X2のようにキビキビ走るような車ではありません。

X3 X4は、その車格以上にしっかりした重量級の車のような走行フィールから、X5 X6の必要を感じさせないほどの作りに仕上がっています。

特に高速走行時の安定性は抜群で、ライバル車よりはるかに安定した走りは、まさに「駆けぬける歓び」を体現したものになっています。

厳しい安全性能試験で定評のある「ユーロNCAP」のテストでも、当然に「☆☆☆☆☆:ファイブスター」を獲得しており、安全性能の高いパーソナルカーとして認知されています。

さて、安全性能の高いBMW X3 X4ですが自動車保険も次のような補償内容で備えておくと安心です。

対物賠償保険:無制限

人身傷害補償:3000~5000万円(必要に応じて最大無制限まで加算)

搭乗者傷害補償:0~2000万円

車両保険:車両価格+オプション+消費税等(協定価格の範囲内で設定)

各グレードで補償額に差が生じるのは車両保険金額です。それ以外の補償内容について基本的に差をつける必要はありませんが、希望や状況に合わせて人身傷害や搭乗者傷害の補償を上乗せしましょう。

対人対物賠償

対人賠償保険は、運転者の過失による事故でケガをした人への補償、対物賠償保険は、車や自転車、家屋、路側の施設や建造物など他人の財物を損壊、破損させた際の補償です。

いずれも自身の過失による相手の損害に対して補償するための保険なので、万一の不足が無いように「無制限」とするのが一般的です。

現在の個人向け自動車保険の多くは、対人賠償無制限となっており、対物賠償も無制限を自動セット(任意選択も可)としているところが増えています。

搭乗者補償

搭乗者への補償は、人身傷害補償をメインに不足分を搭乗者傷害補償で補います。一般的には、実損害を補償する人身傷害補償のみで十分カバーできます。

しかし死亡時の逸失利益などが低く見積もられてしまう、高齢者や無職の人が運転したり、乗せたりする機会が多い場合、搭乗者傷害の定額補償を付けて補償不足に備えておくようおすすめします。

車両保険

X3 X4の車両保険金額は、「購入価格+オプション品+消費税等」を合算し、WEB見積もりシミュレーターに提示される標準価額の範囲内で設定します。

BMW X3 X4のようなプレミアムモデルでは、オプションを追加設定すると車両保険金額が、見積もりシミュレーターの表示価格と大きくかけ離れることがあります。

また、保険金額が足りない場合、保険金不足となり損害を十分補てんできない恐れもあるでしょう。

車両保険金額は、多すぎると無駄な保険料を払うことになりますし、全損時の保険金支払いの際に「購入時の実態と異なる」ことから、保険会社が難色を示すことがあります。(車両保険金額は実損害のてん補が基本)

見積もり時に車両保険金額の過不足は、シミュレーター上で任意入力し調整しましょう。特にダイレクト自動車保険に加入の際は、保険金額の設定に注意して下さい。

なお自動車ローンを利用中の場合も、車両保険は必ず付けるようにしましょう。万一、高額な修理費用を伴う事故を起こした場合、車両保険に入っていなければ修理費用の捻出も大変ですし、最悪「全損」となったときに自動車ローンだけが残ってしまい、新しい車の再購入も難しくなってしまうからです。

また、BMW X3 X4は新車の場合、700万円を超える車両保険価額にもなる高額な乗用車です。わずかな損害でも先進安全技術による運転支援装置の搭載に伴い、センサーや制御装置の構造もかなり複雑になっており、事故による修理費用は思った以上かかってくるので、車両保険は必須の補償と心得ましょう。

その他の特約

弁護士費用特約

もらい事故などにより被害者となった場合、賠償請求など相手との交渉を弁護士に依頼するための費用を、最大300万円まで補償する特約です。

この特約は、記名被保険者とその家族、契約の自動車搭乗中に被害を受けた人が対象になります。

自身に過失がない被害事故では、保険会社が搭乗中の被害者に代わって賠償額など示談交渉をしてくれません。(弁護士法72条にある非弁行為(※)に該当するため)

そのため、被害事故の場合、相手との交渉を被害者自身で行う必要が出てきます。

しかし、賠償請求の知識や経験もない一般の人が、加害者と示談交渉をすすめるのは容易ではありません。

そのような事態となった場合、弁護士に相談したり、交渉を委任したりする場合の費用を「弁護士費用特約」で支払うことができるので安心です。

新価特約

新車登録から一定期間付帯可能な特約です。大きな事故により修理見積もりが車両保険金額の50%を超える場合、新たな車の買替費用として、全損と同じように保険金額を上限に保険金が支払われる特約です。

通常、修理費が車両金額の50%を超えるような事故の場合、車体の骨格部にまで事故の影響が及ぶので、見た目は完全に修理をしてもその車は「修復歴あり」と見なされ、その後の価値を著しく損なうことにもなります。もらい事故が原因なら、そのような車に乗り続けることは大きな精神的苦痛を強いられることになるでしょう。

この特約は、代理店型損保の他に、次のダイレクト自動車保険でも取り扱っています。

今回見積もりしたセゾン自動車火災「おとなの自動車保険」、イーデザイン損保、ソニー損保の3社です。

新車のX3 X4を大破した場合でも「新価特約」を付けておけば、修理費が保険金額の50%以上かかる場合、買い替えの費用保険金として支払われるので安心です。

車両無過失事故に関する特約

この特約は、相手方の追突などによる「100%無過失のもらい事故」であっても、躊躇せずに自分の車両保険を使える特約です。保険会社により、自動付帯と任意付帯の違いがあります。

「車両無過失事故に関する特約」の具体的な効果は、無過失事故で被害者となった場合に相手との交渉結果を待たず、車両保険を使って修理をしても、100%無過失事故に限り翌年等級ダウンすることはありません。

つまり、100%もらい事故なら等級ダウンを気にせず自分の車両保険を使えるので、煩わしい事故の相手に賠償請求を行い支払いを待つ必要もありません。

もちろん、相手方の保険会社がスムーズに手続きしてくれるならその限りではありませんが、相手が任意保険に入っていない「無保険車」など一癖も二癖もありそうな場合、自分の車両保険でリカバーが可能です。

相手が100%悪い事故で、賠償手続きをしっかり進めない非常識な人も世の中にはたくさんいます。BMW X3 X4のオーナーなら「面倒な相手とかかわらずに修理ができる」という価値がわかると思います。

したがって「BMW X3 X4」には、「車両無過失事故に関する特約」がセットされる車両保険に加入をおすすめします。

一般的に代理店型損保では、各社この特約を備えていますが、ダイレクト自動車保険では次の4社の車両保険にだけ自動付帯されます。

イーデザイン損保

そんぽ24

セコム損保

あまり声高に宣伝されてはいませんが100%相手過失のもらい事故の際、確実に役立つ特約です。

もらい事故の際は、弁護士費用特約を使って弁護士を雇い入れ、相手から賠償金を回収する方法もありますが相手が無保険の車の場合や大きな事故の際は、賠償金の回収に時間がかかりすぎます。

「車両無過失事故に関する特約」と弁護士費用特約がセットになっていれば、イザというときでも車両保険を不安無く使えるので安心です。

おすすめの自動車保険「セゾン自動車火災 おとなの自動車保険」

BMW X3 X4のオーナーは、ミドル層からシニア層の事故の少ない優良ドライバーが多いと考えられます。

当然に割引率の高い優良契約者が多いのですが、今後は、高齢者ドライバーの事故が増えていることから、シニア層の保険料上昇、保険引き受けにも変化が出てくると予想されます。

今回、ミドル・シニア層が乗る高額車両に加入する自動車保険選びは、保険料の安さだけでなく事故や故障時の現場急行サービスなど、トラブル対応に期待が持てる保険商品が必須と考え、ミドル・シニア層の保険料が安く、事故対応力や顧客サービス対応の評判が高い「おとなの自動車保険」に注目してみました。

ミドル・シニア層の場合、事故で保険を使うことは稀なことと考えられますが、万一事故が起こったときに、トラブルフリーで任せられる保険会社がもっとも重要であり、保険料以上に重視すべきポイントともいえます。

その結果、CSランキング各社の調査にて総合的に顧客対応満足度の評価が高いこと、ALSOK現場急行サービスがあること、新車時に必須の新価特約など補償面も充実していることを理由に、セゾン自動車火災保険の「おとなの自動車保険」を選択しました。

また、ミドル層とシニア層の場合、車を同居の子どもと共用する機会が訪れるかもしれません。

年齢の若い人の保険料が高くなっている昨今、保険会社の選択ひとつで驚くほど保険料に違いが生じることがあります。

たとえば「BMW X3」を親子で共用する場合もセゾン自動車火災「おとなの自動車保険」が断然お得です。詳しくは、後述の第6項にて解説していますので、該当する人はそちらもご覧下さい。

「おとなの自動車保険」は、他のダイレクト自動車保険と比べて優れた特徴を持っているので、見積もりの際は、必ず検討のひとつに加えて他社と比較してみましょう。

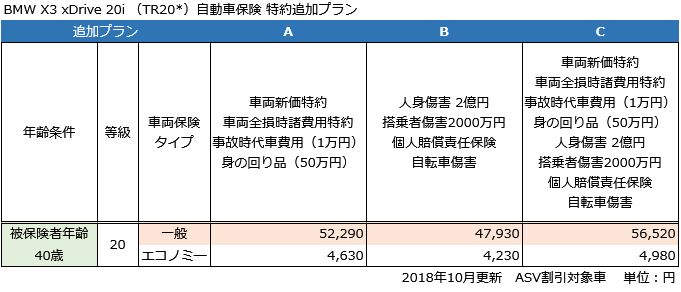

X3 X4の自動車保険|3つの補償追加プラン[2018年10月更新]

自動車保険は、特約の追加により補償のアップグレードができます。

対人対物賠償保険の補償を多くの人が「無制限」とする中で、近年注目されている「自分と家族を守るため」の補償と、車を確実に守れる車両保険について、補償アップの具体例を挙げて解説いたします。

今回の見積もり例では「X3 X4」に乗る40歳のドライバーを例に、特約を追加した場合の内容を比較してみました。特約補償を追加した場合の見積もりは、それぞれプラン「A・B・C」の3パターンをご紹介します。

なお、特約追加の内容は、X3 X4の全グレードを対象におすすめできます。購入を検討している車の価格と比べて、保険料の目安としてご覧下さい。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

プランA:車両保険の充実プラン

プランAでは、新価特約と車両全損時諸費用特約、さらに事故時の代車費用補償と身の回り品補償も付けて、事故に遭った際に車両保険を使いやすいように設定しました。

新価特約は、大きな事故で車両保険を使うときに、修理見積もりが保険金額の50%を超えるような場合には、車両保険金額を上限として新車の再購入費用を支払うという特約です。

新車時にはぜひ付けておきたい特約です。また、車両全損時諸費用特約は、全損支払い時に車を再調達する際にかかる諸費用も余裕をもってカバーできるようにした特約です。

また、X3 X4を日常の足として使っている人は、事故により車が使えなくなることはとても不便です。「事故時代車費用補償特約」では、事故による修理期間中のレンタカーによる代車費用を補償して、修理中の代車費用補償をカバーしています。

また、契約車両が事故に遭い、載せていた日用品や身の回り品が一緒に損害を被った場合、外出中に携行していた身の回りの品が偶然な事故により損害を被った、または盗難に遭った場合、50万円を上限に保険金が支払われます。

以上、4つの特約を追加して車両保険を充実させるプランは、52,290円です。保険料アップは、年間で8,590円、月当たりにすればわずか720円ほどです。新価特約プラスの車両保険充実プランで、新車のX3 X4を強力に守ります。

プランB:家族向き補償アッププラン

このプランBでは、「人身傷害補償の保険金額アップ・搭乗者傷害の追加」により、X3 X4の同乗者への補償をより手厚くした内容です。

また、家族向けの追加特約として「個人賠償責任保険」と「自転車傷害保険」を追加してみました。

搭乗者への基本補償は、実損害をほぼフルカバー可能な「人身傷害保険」の補償額を2億円(※)まで拡大し、家族をはじめ同乗者の危険に備えています。

また、「搭乗者傷害保険」の追加加入により、搭乗者全員に定額補償が得られるようにもしました。

搭乗者傷害補償の追加をおすすめしたい人は、X3 X4に「高齢者、主婦、無職の人」を乗せる、または該当者が運転する機会がある場合が対象です。

理由は、高齢者・主婦・無職の人など、低所得・所得が無い人の場合、損害発生時点での収入が低く見なされることから、実損払いの「人身傷害保険」では、死亡補償や後遺障害時に「逸失利益損害」の補償が不足する可能性があるからです。

そのような場合に備え、死亡・後遺障害保険金を定額で補償する「搭乗者傷害補償」を特約追加しておけば、補償不足を補うことが可能になります。

なお「搭乗者傷害補償」は、自分や家族はもとより家族以外の友人・知人を乗せる機会の多い人にもおすすめです。

「個人賠償責任保険」は、自動車事故以外に日常生活の中で起こしてしまった事故によって、記名被保険者とそのご家族(別居の未婚の子を含む)が、他人にケガをさせたり、財物に損害を与えたりして、法律上の損害賠償責任を負った場合、保険金を支払います。

他社も同様のサービス提供を行っていますが、「おとなの自動車保険」は、示談交渉サービス付きで保険金額が無制限なので、制限の多い他社の「個人賠償責任保険」と比べて優れており安心です。

「自転車傷害保険」は、自転車走行中の転倒や歩行中に他の自転車とぶつかりケガを負った場合、定額で保険金が支払われます。

この特約では、自転車搭乗中の事故でケガをし、入院した場合の他、死亡・後遺障害を負った場合に有効です。通院時は免責となり保険金は出ません。

プランBは、基本的な一般車両保険付きの保険料(43,700円)と比べて、わずか4,230円アップの47,930円です。一か月あたり350円ほどの追加負担で、家族と同乗者をワイドに補償します。

プランC:車両保険の充実プラン+家族向き補償アッププラン

プランCは、新車のX3 X4を毎日の足として活用し、大切な家族を持つ優良ドライバーにおすすめするプランです。

内容は、プランAとBをセットした内容ですから多くのトラブルに対応します。

プランCは、基本的な一般車両保険付きの保険料(43,700円)と比べて、年間12,820円アップの56,520円です。一か月あたり約1,070円の追加負担で様々な事故から家族とX3 X4を守ります。

3つのプラン比較では?

各補償の範囲を拡張し、様々な事故の際に対応できる安心のプランは、全部入りの「C」です。保険料は確かにアップしますが、それでも代理店型の自動車保険よりもかなり安くなっています。

すべての特約を選ばなくてもリスクに合わせて特約を上手に追加すれば、イザというときに使いやすく安心な補償内容にグレードアップが可能です。自動車保険見直しの際に一度検討してみてはいかがでしょうか?

なお保険会社ごとに用意される特約の内容は異なりますが、今回の「おとなの自動車保険」には、「自転車事故補償、個人賠償責任保険」など、家族の日常生活の危険をカバーする特約もあるのでおすすめです。

現在、今回ご紹介した補償特約を付保していない人は、この機会に見積もりを比較してみて下さい。保険料も重要なポイントですが、補償にも注目しあなたをしっかりサポートする補償を見つけましょう。

現在、代理店型の自動車保険に加入している場合、ダイレクト自動車保険に乗りかえるなら補償内容をアップしながら保険料をも大幅に抑えることが可能です。

自分で保険会社ホームページから見積もりを集めて比較することもできますが、複数の損保から見積もりを一度の作業で集められる「一括見積もり比較」を利用する方が早くて便利なのでおすすめします。

自動車購入時は、保険見直しのチャンスです。安易に代理店に任せきりっで継続することなく、自分で理解して補償特約を選びましょう。

BMW X3 X4の衝突・予防安全性能を動画で確認!

この項では、X3 X4の安全性能について、米国と欧州のテスト機関にて行われた衝突安全試験の評価について、動画を交えて考察してみます。

X3 X4の購入を検討している人は、安全性能試験の評価も考慮して検討してみてはいかがでしょうか?

BMW X3 X4の衝突安全性能・予防安全技術アセスメントは?

米国の試験機関「米国道路安全保険協会(IIHS)」とヨーロッパの試験機関「ユーロNCAP」にて、2017年~2018年に行われた、「BMW X3」の衝突安全性能試験・予防安全技術試験の評価結果を、各試験の動画を交えて見てみましょう。

①「米国道路安全保険協会(IIHS)」の衝突安全テスト

試験車両はX3 X4の米国仕様2018年モデルとなりますが、基本的なプラットフォームは日本仕様のX3 X4と同じです。

BMW X3 X4:GOOD(最高評価)

衝突安全試験の結果は、ご覧のテストにおいて最高水準の「GOOD」評価が与えられています。

安全性能試験は、実際のテスト映像から衝突・予防安全性能を見て確認できます。(映像は、冒頭から衝突映像と大きな音から始まるので、心臓の弱い方、自動車事故映像などに弱い方は、消音にするなど十分に気を付けてご覧下さい)

→IIHS スモール オーバーラップ 前面衝突安全性能試験 BMW X3 2018

→IIHS 側面衝突安全性能試験 BMW X3 2018

このテストの注目は、スモール オーバーラップ試験時の ドライバー頭部の動きです。この試験のように車両前面からの衝突でも前面端の一部分だけが衝突する事故では、ドライバーの頭が左側のAピラー方向に動きます。

その場合、ちょうどステアリングホイールのエアバッグとカーテンエアバッグの間の部分になるため、頭部保護に両方のエアバッグが追い付かない車もあります。

今回のX3では、両方のエアバッグがしっかり頭部を守ってくれることを動画で確認できます。

②「ユーロNCAP(EURO NCAP)」による総合安全テスト

試験車両はX3 X4の欧州仕様2017年モデルとなりますが、基本的な車のプラットフォームは、2018年から日本で販売されているX3 X4と同じです。

BMW X3 X4:★★★★★(ファイブスター:最高評価)

衝突安全試験の結果は、ご覧のテストにおいて最高水準の「ファイブスター」評価が与えられています。

安全性能試験は、実際のテスト映像から衝突・予防安全性能を見て確認できます。

(映像は、冒頭からオフセット衝突試験の衝突映像と大きな音から始まるので、心臓の弱い方、自動車事故映像などに弱い方は、消音にするなど十分に気を付けてご覧下さい)

→ユーロNCAP 衝突安全・予防安全性能試験 BMW X3(X4)2017

X3 X4の衝突安全性能まとめ

日本においては、衝突回避を積極的に行う予防安全装置の搭載とそのシステムのレベルが重視されていますが、自動車の安全性に対してシビアな米国では、現在でも搭乗者の生命維持を重視した衝突安全性能試験が重視されています。

世界的にも厳しいテストが行われている米国、欧州において、X3 X4は、いずれの機関においても最高評価を得ており、大切な家族と共にドライブを楽しむ車として最適な1台といえるでしょう。

X3 X4オーナー注目!項目別おすすめ自動車保険

自動車保険は、毎年更新される掛け捨て保険です!だからこそ必要補償を絞って可能な限り安く契約することが賢い選択といえます。

これからの自動車保険選びでは、代理店や保険会社任せにすることなく、契約者自身が保険会社ごとの異なるサービスや保険料の差を自分で比較して確認することが賢明な方法です。

そこで、X3 X4の所有者に検討してほしい特徴のある保険会社をご紹介します。あなたの使い方に合った自動車保険を選ぶための参考にして下さい。

自動車保険をランキングから選ぶ!

自動車保険を選ぶ際、「一括見積もり比較」のサイトで保険料だけを比べて選ぶのは、補償やサービスを考えるX3 X4のユーザーなら不安が残ることでしょう。

そこで、アドバイスのひとつとして当サイトの「自動車保険18社の総合比較ランキング」を参考にご覧いただき、おすすめ自動車保険をピックアップしてみてはいかがでしょうか?

自動車保険のランキングには、保険料・事故対応力・補償内容・ロードサービスなど、様々な項目のランキングがあり、また、総合的なランキングもバランスの良い保険会社を知る手掛かりとなります。

ランキングや保険会社の比較については、別の記事で詳しく解説しておりますので、そちらを参考にご覧下さい。

「事故現場急行サービス」のある自動車保険は?

どんなベテランドライバーでも、ひとたび事故に巻き込まれれば大なり小なり動揺することに違いありません。それが、初心者ドライバーや女性ドライバー、高齢者ドライバーなら、なおさらのことです。

2018年6月時点で、セコム・ALSOKの緊急対処員が現場急行してくれるのは、セコム損保、ソニー損保、イーデザイン損保、セゾン自動車火災「おとなの自動車保険」です。

セゾン自動車火災「おとなの自動車保険」の場合、つながるボタンとアプリによる事故時の緊急通報サービスと「事故現場急行」の連動サービスもあるのでより安心です。

事故対応力の高い自動車保険は?

当サイトで調査集計した2018年6月更新の事故対応力の高い自動車保険は、以下のとおりです。

第1位:ソニー損保

第2位:AIG損保(旧AIU・旧富士火災)

第3位:東京海上日動

第4位:日新火災

第5位:チューリッヒ

第6位:三井住友海上

第6位:イーデザイン損保

第8位:損保ジャパン日本興亜

第9位:セゾン自動車火災「おとなの自動車保険」

以上の9社が事故対応で、おおむね平均を超える満足度が得られているという保険会社です。このようにしてみると、ダイレクト自動車保険と代理店型自動車保険の評価は拮抗しており、「ダイレクト自動車保険は事故対応が悪い!」というのは、もはやウワサレベルでしかありません。

ロードサービス内容が万全な自動車保険は?

ロードサービスの各社間の差には、あまり大きな違いは見られません。

しかし、アクサダイレクト、セゾン自動車火災「おとなの自動車保険」、チャブ保険には他車と比べて優れた点があります。

アクサダイレクトのロードサービスには、JAFと同じ「雪道、ぬかるみ等スタック時の救援」まで含まれており、他社よりも優れたポイントがあります。しかし、指定工場までのレッカーサービス利用可能な距離が35㎞と他社よりも短いところが、わずかなネックとなるかもしれません。

セゾン自動車火災「おとなの自動車保険」は、任意付帯の「ロードアシスタンス特約」となっており、JAF会員などは、特約を付帯しない選択も可能です。

そしてサービスの優位点は、なんといってもレッカーサービスの利用範囲で15万円を限度に(約300㎞)の補償を提供しています。また、応急修理時の部品代(4千円限度)も補償しているのは、セゾン「ソニー損保」だけのサービスです。

チャブ損保のロードサービスでは「レッカー距離が無制限」という破格のサービスが提供されるようになっています。同社のクラシックカー保険のユーザーには、心強いサポートですね。

地震特約が付けられる車両保険は?

現在、車両保険に付けられる地震特約には2つの種類があります。

大手中堅の代理店型損保と外資系ダイレクト損保2社が取り扱う、「地震等による車両全損一時金特約(50万円)」と、朝日火災、チャブ保険が取り扱っている「分損補償あり・全損時満額補償の車両地震特約」の2種類です。

この特約の違いですが、前者は、全損時のみ保険適用となりますが最大50万円までしか支払われません。後者の補償は、通常の車両保険補償とほぼ同様で、分損の修理補償から全損時には、保険金額まで補償されます。

当然に保険料負担がちがってきますが、大きな地震が予想されている地域なら、楽天損保(旧朝日火災)、チャブ保険の「分損補償あり・全損時満額補償の車両地震特約」がベストチョイスです。

問題点は、どちらの保険会社も小規模な代理店型損保なので、身近で加入できる代理店を見つけることが難しい点です。

しかし、どちらの損保も「一括見積もり比較サイト」から、見積もり代理店の紹介、加入が可能なので、実際の保険料見積もりを見ながら検討することができます。

地震の被害が予想されている地域にお住いの人は、次回更新時に検討してみてはいかがでしょうか?

エコノミー車両保険でも「あて逃げ補償が可能な自動車保険」がある?

意外と知られていいないのですが「日新火災」のエコノミー車両保険なら当て逃げ補償が可能です。

日新火災は、中堅規模の代理店型損保ですが、東京海上ホールディングスに属しながらも独立して運営を続けている、事故対応に定評のある保険会社です。

保険会社の規模からか、あまり代理店を見かけませんが「一括見積もり比較サイト」から、見積もりと代理店の紹介、加入ができるので、実際の保険料見積もりを見ながら検討することができます。

BMW X3 X4を親子で使う場合に安い自動車保険は?[2018年10月更新]

20歳以下の運転を補償する自動車保険は、代理店型、ダイレクト型を問わず、高額な保険料になります。

特に首都圏などの都市部では、「車庫スペースの維持費や確保が難しい」など様々な事情から、親の車を子供と共用するケースも少なくありません。

しかし、その際に頭を悩ませるのが、年齢条件と運転者限定の変更により大幅に上がる保険料です。

子供と車を共用する場合は、現在契約している自動車保険の運転者限定を外し、年齢条件を引き下げる必要があります。

または、子供が使用の都度「1日自動車保険」の契約をするなどの方法で、なんらかの補償を確保する必要があります。

BMW X3 X4を子供が運転する場合、毎週末に1日程度の割合で子供が使うなら1日自動車保険を利用すれば保険料を抑えることができます。

しかし1日自動車保険は、車両修理補償が300万円までとなっており、BMW X3 X4の場合、700万円を超える車両価格をカバーするには、かなり心もとない補償内容です。

また問題点は他にもあり、基本補償の搭乗者補償が「定額払いの搭乗者傷害補償1000万円」だけとなっており、人身傷害補償が付きません。つまりBMW X3 X4の場合、1日型自動車保険では完全な補償を望めません。

したがってBMW X3 X4を親子で共用する場合、万全な補償を期すなら現在契約中の年齢条件と運転者限定を変更し、車両保険の付帯も含めて見直すことが必要です。

または、子供が乗り始める日に備えて現契約を中途更改し、万全の補償内容で再契約することも可能なので、この機会に他社の見積もりを集めて再検討することも可能です。

この記事では、保険期間途中の追徴保険料をそれぞれのユーザーに合わせて比較できません。

そこで今回は、50歳の親の契約に20歳の子供が運転する場合の条件をプラスして、更新時の年間保険料をダイレクト3社で見積もり比較してみました。

親の車(BMW X3 X4)を子供と共用する場合の保険料比較

今回、セゾン「おとなの自動車保険」と比較する保険会社は、低価格の保険料と高評価の事故対応で評判の「イーデザイン損保」、保険料ランキングでトップ評価になった「SBI損保」です。

自動車保険は、代理店型、ダイレクト型を問わず「一番年齢が若い人」を基準に年齢条件を設定します。

そのため、ノンフリート等級が最高の20等級まで進んだ50歳の優良ドライバーでも、20歳以下の「子供」が免許を取ってX3 X4を共用する場合、年齢を問わず補償の保険料率適用となり保険料が高くなります。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

今回比較した3社の中では、低価格で評判のSBI損保、イーデザイン損保よりも「セゾン自動車火災・おとなの自動車保険」の見積もりがもっとも安くなりました。

20歳のドライバー単独の保険料ならイーデザイン損保やSBI損保の方が、セゾン「おとなの自動車保険」よりも安いのですが、被保険者を50歳の親にした場合、保険料が逆転します。

各年齢を通じて保険料が安いとされているイーデザイン損保と比べても、おとなの自動車保険の方が安くなりましたので、自家用車を子供と共用することが決まったら、保険会社の乗りかえも視野に入れて見積もり比較をしてみるようおすすめします。

なお、セゾン「おとなの自動車保険」は、車両保険の「新価特約」と「車両無過失事故に関する特約」も選べるので、新車のX3 X4を購入するなら、保険料のみならず補償が充実している点も考慮すべきでしょう。

また、セゾン「おとなの自動車保険」には、事故発生時に心強い「つながるボタン」や「ALSOK現場急行サービス」も無料で付いているので、初心者の子供が運転する際にも安心できる保険という点も他社と比べて優れているポイントです。

免許取りたての子供と車を共有するなら、加入条件や補償内容で保険料にちがいが生じることもあるので、上記の3社以外にも数社を含めて「自動車保険一括見積もり比較」を利用して検討してみましょう。

子供が運転を開始する前に、より良い補償を選び自動車保険を準備しましょう。

被保険者と補償の基本設定

見積もり試算日:2018年10月1日

保険期間:2018年11月15日から1年間

損害保険会社:セゾン自動車火災「おとなの自動車保険」、イーデザイン損保、ソニー損保、

被保険車両:BMW X3 X4

カテゴリ:クロスオーバーSUV(Small Off-Road)

型式:TR20、TX20、TX30、UJ20、UJ30、

用途・車種:自家用普通乗用車

初度登録年月:2018年(平成30年)9月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

21歳の試算では8等級(-40%)

26歳の試算では14等級(-43%)

30歳の試算では17等級(-50%)

40歳、50歳、60歳、70歳の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:各年齢に準ずる

運転者限定:被保険者本人のみ

運転免許証カラー:

21歳、26歳は「ブルー」

30歳、40歳、50歳、60歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):5000万円(車内・車外ともに補償)

車両保険価額:別表のとおり

(免責:1回目0万円-2回目以降10万円)

特約:

対物超過修理費用補償特約、被害者救済費用特約、他車運転危険補償特約、

弁護士費用等補償特約(自動車事故)、ロードアシスタンス特約

サービス:

示談代行サービス

提携修理工場サービス

つながるボタンサービス

ALSOK事故現場安心サポート(現場かけつけ)

割引:インターネット、早割50日、本人限定、証券不発行、新車、ゴールド免許、ASV(該当の車種のみ)、

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

スズキ アルトターボRSの年齢別保険料

スズキ アルトターボRSに乗る 26歳男性の保険料例 保険会社:SBI損保 車名(通称名):スズキ...

-

-

マツダ CX-3 XD 4WDの年齢別保険料

マツダ CX-3 XD 4WDに乗る 32歳男性の保険料例 車名(通称名):マツダ CX-3 XD...

-

-

BMW 116iの年齢別保険料

BMW 116iの保険料例 車名(通称名):BMW 116i 型式:DBA-1A16 初度登録:平...

-

-

ホンダ S660 アルファの年齢別保険料

ホンダ S660 アルファに乗る 32歳男性の保険料例 車名(通称名):ホンダ S660アルファ ...

-

-

BMW 3シリーズの自動車保険|型式別・年齢別保険料

BMW最大の販売数を誇る「3シリーズ」は、BMW伝統のFRレイアウトを採用するスポーツライクな車で...