ルノー カングーの自動車保険|車種型式・年齢別保険料

ルノーのロングセラーモデル「カングー」は、2008年に2世代目となってから10年を迎えましたが、今もなお人気のコンパクトミニバンです。

日本車のミニバンとは違った、フランスルノーならではの個性的なエクステリアとユーティリティ、2Lクラス並みの優れた動力性能を持つ輸入車としては、リーズナブルな価格も魅力になっています。

では、さっそく保険料の一例見てみましょう。

車名:ルノー カングー

車種・グレード:ZEN(EDC)

型式:KWH5F1

初度登録:平成30年8月

車両保険金額:285万円

今回ネットで見積もりした「カングー」の保険料は、年間29,510円でした。この保険料は、ディーラーの代理店型自動車保険と比べると2万円以上も安い試算結果です。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

被保険者の設定は、40歳20等級、被保険者のみ運転の限定条件付きです。日常レジャーで使用し走行距離は年間5,000㎞と一般的な内容で設定しました。

記事内では「カングー」の型式別料率クラスと年齢別保険料の見積もりをご案内します。

カングーの年齢別見積もりは、20歳の被保険者から、21歳、26歳、30歳、40歳、50歳、60歳、70歳のドライバーごとに、一般車両保険付き(※1)の自動車保険見積もりをご案内しています。

カングー補償選びのポイント、おすすめ自動車保険と注目の自動車保険をご紹介すると共に、具体的な見積もりとして補償内容をグレードアップした3つのプランを比較してみました。

なお、カングーを親子で共用する方に、親子で共用利用が安い保険会社について具体的な3社の比較見積もりから考察してみました。

カングーの特別仕様モデルについては、おおくが「ZEN」と同一型式なのでトランスミッションのタイプから選んで保険料を参考にして下さい。

ルノー カングーの新車・中古車の購入時や満期更新の際、自動車保険の選び方、補償の付け方などの参考にお役立て下さい。

目次

ルノー カングーの車種型式別・年齢別保険料[2018年9月更新]

今回の保険料は、「イーデザイン損保」にて一般車両保険付きの見積もりしました。

年齢の設定は、年齢を問わず補償(20歳)、21歳以上を補償(21歳)、26歳以上を補償(26歳)、30歳以上を補償(30歳、40歳、50歳~69歳、70歳)としました。

現行のカングーには、いくつかの車種やグレードがありますが、今回は、表の6モデルについて試算しました。それぞれの詳細は以下のとおりです。

| グレード名称(型式) | 車両標準価額 | 料率クラス |

|---|---|---|

| カングー ZEN 6MT(KWH5F) | 275万円 | 対人4 対物4 傷害4 車両6 |

| カングー ZEN EDC(KWH5F1) | 285万円 | 対人4 対物4 傷害4 車両5 |

「ルノー カングー」車種型式・年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

型式別料率クラスの違いが保険料の差に!

今回の見積もりは、一般車両保険付きの一括払いとクレジットカードによる分割払いの保険料です。

カングーは同じグレードでも、型式の違いで車両クラスの料率が違うため、保険料も異なります。

なお今回試算したカングーは、自動ブレーキの搭載が無いためASV割引対象外の車種になっています。(ASV割引:自動ブレーキ割引)

旧型式カングーの料率クラスについて

今回試算したカングーの型式別料率クラスは、以下のページでかんたんに調べることができます。

車両保険が高い!無駄!という人には?

車両保険には、オールリスクカバーの「一般車両保険」の他に、補償範囲を絞った「エコノミー車両保険」があります。

このエコノミー車両保険で削られる補償の範囲は「自損の単独事故」と「相手がわからない当て逃げ事故」です。

おおむね大事故につながるのは、自損の単独事故ですが「無茶、無理、ムラ」の無い運転を心がけていれば、多くの自損事故は発生率を下げることができます。したがって、安全運転に努めるカングーのオーナーならエコノミー車両保険という選択肢もあるでしょう。

ちなみに、エコノミー車両保険は、一般車両保険に対して3割から4割近く安くなりますが、ルノー カングーの所有者でも心配な、もらい事故や盗難、台風など風水災に関する損害は、エコノミー車両保険も補償の対象なので安心です。

また、車両保険を無しで基本契約のみという選択もありますが、割引の進んでいる人なら車両保険の負担額は、月当たり千円程度です。あまりに保険料コストを絞り、万一の際のリスクを拡大することはおすすめできません。

ルノーカングーは、輸入車だけに修理費用は安くありません。様々なトラブルを回避するためにも最低限「エコノミー車両保険」への加入は必須と考えましょう。

エコノミー車両保険や基本補償の保険料については、各損保WEBサイトに設置された「見積もりシミュレーター」や「自動車保険一括見積もり」を利用すればかんたんにわかります。

カングー必須の補償とおすすめの自動車保険

カングーの現行のモデルは、2008年のデビュー以来10年が経過しますが、Cライバル車の中で優れたユーティリティのミニバンながら、「走り」も楽しめる車としてファンの心をつかんでいます。

またカングーは、2Lクラスの動力性能を持つダウンサイジングターボ搭載により、個性的なエクステリアも含め所有の満足感を満たしてくれる楽しい車です。

いつでも愛車のカングーの運転を楽しめるよう、自動車保険は、各グレード共に次のような補償内容で加入しておくと安心です。

対物賠償保険:無制限

人身傷害補償:3000~5000万円

搭乗者傷害補償:0~1000万円

車両保険:車両価格+消費税+オプション価格(価格協定の範囲内で設定)

各グレードで補償内容に差が生じる必要があるのは、車両保険金額です。それ以外の補償内容について基本的に差をつける必要はありません。

対人対物賠償

対人賠償保険は、運転者の過失による事故でケガをした人、車や自転車、家屋、路側の施設や建造物など他人の財物を損壊、破損させた際、相手への補償となる保険なので不足が無いように「無制限」とするのが一般的です。

現在の個人向け自動車保険の多くは、対人賠償無制限となっており、対物賠償も無制限を自動セット(任意選択も可)としているところが増えました。

搭乗者補償

搭乗者への補償は、人身傷害補償をメインに不足を搭乗者傷害補償で補うようにしましょう。通常は、人身傷害補償のみで十分と考えられますが、死亡時の逸失利益などが低く見積もられてしまう、高齢者や無職の人が運転したり、乗せる機会が多い場合、搭乗者傷害の定額補償を追加することをおすすめします。

車両保険

車両保険の保険金額は、購入価格を元にWEB見積もりシミュレーターに提示される標準価額の範囲内で設定します。

ルノー カングーのような輸入車の場合、実際の購入価格と自動車保険見積もりシミュレーターの表示価格と大きく差が開くこともあります。

車両保険金額は、「車両本体価格+消費税+オプション品価格」の総合計で、できるだけ新車時からフルカバーで付けることをおすすめします。

車両保険金額の設定は、過剰に設定すれば無駄な保険料を払うことになります。また、全損時の保険金支払いの際に「実態と異なる」ことから保険会社が支払いに難色を示すこともあります(車両保険金額は実損害のてん補が基本)

また、その逆に保険金額が足りない場合、保険金が不足となり損害をカバーできないことが考えられます。見積もり時の保険金額の過不足は、シミュレーター上で任意入力し調整しましょう。

もちろん購入先ディーラーや専業代理店にて保険加入するなら間違いは無いと思いますが、自分でダイレクト自動車保険に加入する際は、保険金額の設定に注意して下さい。

また自動車ローンを利用している人は、支払い中は車両保険を付けておく方が無難です。できればフルカバータイプの一般車両保険に加入しましょう。

先ほどから、車両保険付保のおすすめばかりで「縁起でもない!」と、お叱りを受けそうですが、万一全損事故を起こした場合、車両保険に入っていなければローンだけが残ってしまうからです。

カングーは、車両クラス「5~6」という数字が示す通り、国産のプレミアムクラス同様の料率クラスなので、修理時の見積もりは車両本体価格の割に高めの車です。

つまり事故時の修理費用が想像よりも高くなる車なので、車両保険は必須と考えておきましょう。

その他の特約

弁護士費用特約

もらい事故などにより被害者となった場合、賠償請求や相手との交渉を弁護士に依頼するための費用を、最大300万円まで補償する特約です。

新価特約

新車登録から一定期間付帯可能な特約です。大きな事故により修理見積もりが車両保険金額の50%を超える場合、新たな車の買替費用として、全損と同じように保険金額を上限に保険金が支払われる特約です。

新車のカングーを大破した場合でも「新価特約」を付けておけば、修理費が保険金額の50%以上かかる場合、買い替えの費用保険金として支払われるので安心です。

通常、修理費が車両金額の50%を超えるような事故の場合、車体の骨格部にまで事故の影響が及ぶので、見た目は完全に修理をしてもその車は「修復歴あり」と見なされ、その後の価値を著しく損なうことにもなります。

またそのような車に乗り続けることも苦痛ですから、車両保険に新価特約が付帯できる間は付けておくとより安心です。

イーデザイン損保のおすすめ理由

カングーおすすめの自動車保険として今回は、「事故や故障の際にも強い」と評判の「イーデザイン損保」を選びました。

イーデザイン損保を有する「東京海上グループ」は、損害保険の名門「東京海上日動火災」を中心とする国内有数のメガ損保です。

ダイレクト自動車保険の会社としては、歴史も浅く、規模も小さいイーデザイン損保ですが、保険商品を自動車保険のみに特化し、事故対応を東京海上日動火災のサービス網を利用するなどして、リーズナブルな保険料と高い事故対応力を両立している損害保険会社です。

また、契約から2年目以降の継続契約者には、イーデザイン損保独自の継続割引や無事故割引制度も用意されています。

ルノー カングーを選ぶ人は、ルノーのディーラー代理店、または専業の保険代理店にて自動車保険に加入する方も多いと思います。

しかしダイレクト自動車保険のイーデザイン損保なら、頼れる「東京海上グループの事故対応」を格安の保険料で契約できます。他のダイレクト損保を含めて一度検討してみてはいかがでしょうか?

カングーの購入時や現契約の更新時、手続前に参考でも見積もりを取り補償内容や保険料を比較してみることをおすすめします。

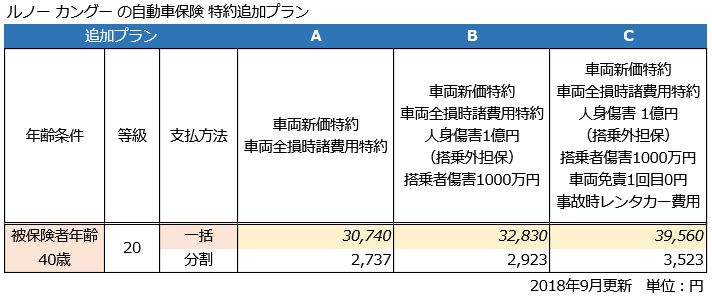

カングーの自動車保険|3つの補償追加プラン[2018年9月更新]

自動車保険は、特約の追加により補償のアップグレードができます。

対人対物賠償保険の補償を多くの人が「無制限」とする中で、近年注目されている「自分と家族を守るため」の補償について、この項では補償アップの具体例を挙げて解説いたします。

今回の見積もり例では「カングー ZEN」に乗る40歳のドライバーを例に、特約を追加した場合の内容を比較してみました。特約補償を追加した場合の見積もりは、それぞれプラン「A・B・C」の3パターンをご紹介します。

なお、特約追加の内容は、カングーの全グレードを対象におすすめできます。購入を検討している車の価格と比べながら保険料の目安として検討して下さい。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

プランA:車両新価特約と車両全損時諸費用特約の追加

プランAの新価特約は、大きな事故で車両保険を使うときに、修理見積もりが保険金額の50%を超えるような場合には、車両保険金額を上限として新車の再購入費用を支払うという特約です。

新車時にはぜひ付けておきたい特約です。また、車両全損時諸費用特約は、全損支払い時に車を再調達する際にかかる諸費用も余裕をもってカバーできるようにした特約です。

この二つの追加で保険料アップは、基本的な一般車両保険付きの保険料(29,510円)に比べて、わずか1,230円だけです。新価特約を付けておけば新車のカングーを強力に守ることができます。

プランB:プランA+人身傷害補償の拡大と搭乗者傷害の追加

このプランBでは、プランAに加え「定額補償の搭乗者傷害保険」と「人身傷害の補償範囲の拡大」を追加しています。

プランBは、基本的な一般車両保険付きの保険料(29,510円)に比べて、3,320円アップの32,830円です。

月当たり280円ほどのわずかな追加負担で「プランA」に加え、搭乗者傷害の定額補償を1,000万円追加し、人身傷害補償も最大で1億円(※1)までカバーされ、さらに車外の自動車事故も家族ぐるみで補償します。

なお、搭乗者傷害補償の追加をおすすめするユーザーは、カングーに「高齢者、主婦、無職の人」を乗せる、または、該当者が運転する機会のある人が対象です。

その理由は、高齢者・主婦・無職の人、いわゆる低所得・所得が無い人の場合、損害発生時点での収入が低く見なされ、実損払いの「人身傷害保険」だけでは、死亡補償や後遺障害時の「逸失利益損害」の補償が不足する恐れがあるからです。

そのような場合に備えて、定額の死亡・後遺障害保険金が支払われる「搭乗者傷害補償」を特約追加しておけば、補償不足を補うことが可能になります。

なお定額補償の「搭乗者傷害補償」は、自分や家族はもとより家族以外の友人・知人を乗せる機会の多い人にもおすすめです。

プランC:プランB+事故時レンタカー費用補償+車両免責0円

プランCでは、車両保険免責を1回目を0円に設定しました。さらに、事故時には、レンタカー費用が補償されるので、普段の足が無くなるリスクをカバーしています。

カングーを普段使いの足として毎日利用している人には、事故によりカングーが使えなくなることはとても不便なことです。

このプランでは、事故時の修理期間中にレンタカー利用代が補償されるので、車両保険に加えておけば万全の補償になるでしょう。

3つのプラン比較では?

各補償の範囲を拡張し、様々な事故の際にも対応できるおすすめのプランは「C」です。

前項の「車種型式・年齢別の保険料表」にある40歳の保険料(背景黄色の黒斜体文字)と比べて10,050円ほど高くなりますが、月当たり約840円の負担で、新車の補償充実、自分や家族など搭乗者の補償拡大、そして車両保険使用時の補償内容が格段に広がります。

特約の追加により、イザというときに使いやすく安心な補償内容にグレードアップできるので、一度検討してみてはいかがでしょうか?

なおプランA・Bの場合は、年間に約1,000円~3,000円ほどの追加負担で搭乗者補償と車両保険の強化が可能です。自動車保険の契約更新時には、保険料の比較と共に補償内容のアップグレードも検討に加えてみて下さい。

現在、代理店型の自動車保険に加入している場合、ダイレクト自動車保険に乗りかえるなら補償内容をアップしながら保険料をも大幅に抑えることが可能です。簡単に複数損保から見積もりを集められる「一括見積もり比較」を利用して検討することをおすすめします。

この特約追加が可能なダイレクト自動車保険は?

今回紹介した特約追加プランは、特約の名称に各社違いはありますが現在販売されているほとんどの自動車保険で対応が可能です。

自動車購入時は、保険見直しのチャンスです。安易に代理店に任せきりっで継続することなく、自分で理解して補償特約を選びましょう。

カングーの衝突・予防安全性能を動画で確認!

ルノーの伝統は「安全な車づくり」にあり、生産されるそれぞれのクラスで世界トップレベルの安全技術が標準装備されています。

カングーは、残念ながら最新の予防安全システムは非搭載の車ですが、6つのエアバッグを標準装備するなど、衝突安全から予防安全装置の基本的な装備は充実しています。

ルノー カングーの衝突・予防安全性能アセスメントは?

ちょっと古くなりますが、第2世代カングーがデビューしたての2008年に欧州の試験機関「EURO NCAP」にて公表された、カングーの衝突・予防安全性能アセスメント評価について動画を交えて見て参りましょう。

ルノー カングー 安全テストの総合評価ページ(英語)

なお、テスト車両はカングーの2008年ヨーロッパデビューモデルとなりますが、基本的な車のプラットフォームは、現在日本で販売されているカングーシリーズと同じです。

ユーロNCAP 総合安全性能アセスメント「2008年度評価より」

安全性能試験は、実際のテスト映像から衝突安全性能を見て確認できます。

(映像は、冒頭からオフセット衝突試験の衝突映像と大きな音から始まるので、心臓の弱い方、自動車事故映像などに弱い方は、消音にするなど十分に気を付けてご覧下さい)

Euro NCAP 衝突安全試験 ルノー カングー 2008

カングー所有者におすすめ!その他の自動車保険

自動車保険は、毎年更新される掛け捨て保険です! だからこそ必要補償を絞って可能な限り安く契約することが賢い選択といえます。

これからの自動車保険選びでは、代理店や保険会社任せにすることなく、契約者自身が保険会社ごとの異なるサービスや保険料の差を自分で比較して確認することが賢明な方法です。

そこで、カングーの所有者に検討してほしい特徴のある保険会社をご紹介します。あなたの使い方に合った自動車保険を選ぶための参考にして下さい。

比較ランキングの順位が高い保険会社はどこ?

自動車保険のランキングには、保険料・事故対応力・補償内容・ロードサービスなど、様々な項目のランキングがあり、また、総合的なランキングもバランスの良い保険会社を知る手掛かりとなります。

ランキングや保険会社の比較については、特集記事で詳しく解説しておりますので、そちらを参考にご覧下さい。

「現場急行サービス」のあるダイレクト自動車保険は?

どんなベテランドライバーでも、ひとたび事故に巻き込まれれば大なり小なり動揺することに違いありません。それが、初心者ドライバーや女性ドライバー、高齢者ドライバーなら、なおさらのことです。

そこで、いくつかのダイレクト損保は、サービスの拡充をはかるために2016年、2017年に相次いで「現場急行サービス」を導入しました。

2017年末時点で「セコム」の緊急対処員が現場急行してくれるのは、セコム損保は元より、ソニー損保、イーデザイン損保が追加になりました。

また、ほぼ同じ内容で「ALSOK」の緊急対処員による「現場かけつけサービス」の提供を開始したのは、セゾン自動車火災保険「おとなの自動車保険」です。

「おとなの自動車保険」の場合、つながるボタンとアプリによる事故時の緊急通報サービスとの連動による積極的なサービス運用が行われており、より安心です。

車両地震特約が付けられる車両保険は?

現在、車両保険に付けられる地震特約には2つの種類があります。

この特約の違いですが、前者は、全損時のみ保険適用となりますが最大50万円までしか支払われません。後者の補償は、通常の車両保険補償とほぼ同様で、分損の修理補償から全損時には、保険金額まで補償されます。

当然に保険料負担がちがってきますが、大きな地震が予想されている地域なら、朝日火災、チャブ保険の「分損補償あり・全損時満額補償の車両地震特約」がベストチョイスです。

問題点は、どちらの保険会社も小規模な代理店型損保なので、身近で加入できる代理店を見つけることが難しい点です。しかし、どちらの損保も「一括見積もり比較サイト」から、見積もり代理店の紹介、加入が可能なので、実際の保険料見積もりを見ながら検討することができます。

地震の被害が予想されている地域にお住いの人は、次回更新時に検討してみてはいかがでしょうか?

エコノミー車両保険でも「あて逃げ補償が可能な自動車保険」がある?

意外と知られていないのですが「日新火災」のエコノミー車両保険なら当て逃げ補償が可能です。

日新火災は、中堅規模の代理店型損保ですが、東京海上ホールディングスに属しながらも独立して運営を続けている、事故対応に定評のある保険会社です。

保険会社の規模からか、あまり代理店を見かけませんが「一括見積もり比較サイト」から、見積もりと代理店の紹介、加入ができるので、実際の保険料見積もりを見ながら検討することができます。

もらい事故対応!「車両無過失事故に関する特約」付きの車両保険

この特約は、相手方の追突などによる「100%無過失のもらい事故」の際に、翌年の等級に影響せずに自分の車両保険を使える特約です。保険会社により、自動付帯と任意付帯の違いがあります。

「車両無過失事故に関する特約」とは、100%無過失の事故で被害者となった場合に限り、相手との交渉結果を待たず「自分の車両保険で修理をしても翌年等級ダウンすることない」という、もらい事故の対策に有効な特約です

つまり、100%もらい事故なら等級ダウンを気にせず自分の車両保険を使えるので、煩わしい事故の相手に賠償請求を行い支払いを待つ必要もありません。

もちろん、相手方の保険会社がスムーズに手続きしてくれるならその限りではありませんが、相手が任意保険に入っていない「無保険車」など一癖も二癖もありそうな場合、自分の車両保険でリカバーが可能です。

相手が100%悪い事故で、賠償手続きをしっかり進めない非常識な人も世の中にはたくさんいます。スバリストのオーナーなら「面倒な相手と関わらずに修理ができる」という価値がわかると思います。

したがって新車購入する「カングー」の場合、「車両無過失事故に関する特約」がセットされる車両保険に注目することも選ぶポイントになるでしょう

一般的に代理店型損保では各社この特約を備えていますが、ダイレクト自動車保険では次の4社の車両保険にのみ自動付帯されます。

セゾン自動車火災「おとなの自動車保険」

そんぽ24

セコム損保

なお、もらい事故の際には「弁護士費用特約」を使用して、弁護士を雇い入れて相手から賠償金を回収する方法が一般的となっており、ソニー損保やSBI損保では、その方法を薦めていますが、対物賠償保険にも加入していない輩から賠償金を回収するのにはそれなりに時間がかかります。

つまり、相手が無保険の車の場合や大きな事故の際は、賠償金の回収に時間がかかりすぎるという欠点をカバーするために、「車両無過失事故に関する特約」が付いた車両保険に加入することがもっとも適切な方法といえるでしょう。

したがって「車両無過失事故に関する特約」と「弁護士費用補償特約」をセットに加入しておけば、イザというときでも車両保険を不安無く使えるのでより安心ですね。

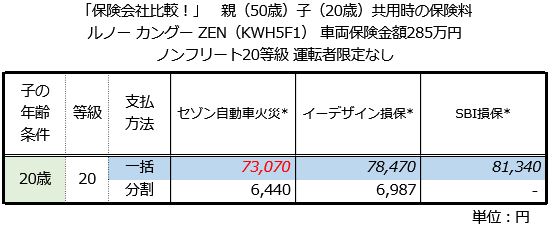

カングーを親子で共用する際に安い自動車保険を教えます! [2018年9月更新]

20歳以下の運転を補償する自動車保険が高いことは、今回の年齢別見積もりを見てもよくわかります。

都市部などでは、車庫スペースなど様々な事情から親の車を子供と共用するケースも多く、その際は、今加入している保険の年齢条件を引き下げるか、子供が使用の都度「1日自動車保険」の契約をするなど、何らかの方法で付保する必要があります。

中古車のカングーをリーズナブルに購入し、月に1回程度の割合で子供が使うくらいの利用頻度なら1日自動車保険の利用もフィットするでしょう。

カングーの場合、車両金額も標準的な装備なら300万円程度なので、1日自動車保険の車両復旧費用補償で対応が可能です。

子供が年間で利用する日数を考慮して、1日自動車保険を利用するか、現在契約中の自動車保険の年齢条件や運転者限定の範囲を変更するか、検討しましょう。

なお、1日自動車保険の場合、車両復旧補償を付けるには、利用日の8日前に事前登録が必要なので注意が必要です。

親子間で共用するならどのダイレクトが安い?

保険期間中途の追徴保険料は、個々に異なるので比較ができません。

そこで今回は、50歳の親の契約で子供が運転できるにした場合の年間保険料を試算し、ダイレクト3社で比較してみます。

比較する保険会社は、ミドル層被保険者の保険料が安い「セゾン自動車火災・おとなの自動車保険」、保険料と補償内容・サービスのバランスが良い「イーデザイン損保」、そして格安自動車保険で人気の「SBI損保」の3社です。

親の車(カングー)を子と共用するなら?

自動車保険は、代理店型、ダイレクト型を問わず「一番年齢が若い人」を基準に年齢条件を設定することから、ノンフリート等級が進んだ50歳以上の優良ドライバーでも、20歳以下の「子」が免許を取ってマイカーのカングーを共用する場合、年齢を問わず補償の保険料率適用となり保険料が高くなります。

ダイレクト自動車保険でも保険料に差が付く

カングーの所有者に限った話ではありませんが、ミドル層からシニア層の家庭では、子の運転免許取得に伴い愛車を共用する機会が増えるでしょう。

自動車保険は、若い人が運転する条件にすると保険料がかなり高くなるので頭の痛いところです。

しかし、ダイレクト3社の見積もりを見ると、代理店型自動車保険の保険料よりも安くなることがわかります。

3社の見積もりを比べて見てみると、一般的に安いと評判のSBI損保の見積もりが3社の中でもっとも高い保険料になっており、一般の評価とは違った結果が明らかになりました。

40歳以上の保険料が安いだけに若い人の保険料が高いといわれている、セゾン自動車火災「おとなの自動車保険」が、イーデザイン損保、SBI損保を抑えてもっとも安い保険料になりました。

今回のケースは親子が共用する車ということで、子どもの専用車ではないことが前提となりますが、親の車を子が運転する場合、保険が安いのはどのダイレクト損保かを比べてみました。

親子でカングーを共用するなら、車の購入時や自動車保険満期更新の際は、セゾン自動車火災「おとなの自動車保険」と「イーデザイン損保」を含めて保険見積もりを集めて比較してみて下さい。

その他、家族内の運転をする人の構成、年齢条件を勘案しながら自動車保険の見積もりを比較して下さい。

次回の更新時、または、購入時にはしっかり検討して、より良い自動車保険に加入しましょう。

1番安い自動車保険教えます!TOP

被保険者と補償の基本設定

見積もり試算日:2018年9月1日

保険期間:2018年10月10日から1年間

損害保険会社:イーデザイン損保 他被保険車両:ルノー カングー

車の形状(カテゴリー):コンパクト ミニバン(Small MPV)

型式:KWH5F、KWH5F1、

用途・車種:自家用普通乗用車初度登録年月:2018年(平成30年)8月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

20歳の試算では8等級(-40%)

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では16等級(-52%)

40歳、50歳~69歳、70歳の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳は「26歳以上を補償」

30歳、40歳、50歳~69歳、70歳は「30歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、40歳、50歳~69歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:3,000㎞~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制

人身傷害(基本補償):3000万円(契約車両に搭乗中のみ補償)

車両保険価額:車種・型式ごとに設定(表を参照)

(免責:1回目5万円-2回目以降10万円)

特約:

対物超過修理費用補償特約、他車運転危険補償特約、弁護士費用等補償特約

サービス:

示談代行サービス

ロードサービス

提携修理工場サービス

割引:

インターネット、早期契約、証券不発行、新車、ゴールド免許(該当条件のみ)

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

ルノー ルーテシア ゼンの年齢別保険料

ルノー ルーテシア ゼンの保険料例 車名(通称名):ルノー ルーテシア ゼン 型式:ABA-RH5...

-

-

三菱 パジェロの年齢別保険料

三菱 パジェロの保険料例 車名(通称名):パジェロ ロング エクシード 型式:V98W 初度登録:...

-

-

ダイレクト型自動車保険の草分け!アメリカンホームダイレクト

自動車保険の黒船となったアメリカンホームダイレクト アメリカンホーム医療・損害保険株式会社は、日本...

-

-

ルノー カジャーの自動車保険|車種型式・年齢別保険料

ルノーの新型クロスオーバーSUVモデル「カジャー」は、2017年の日本デビューの都会派SUV。 同...

-

-

ルノー キャプチャーの自動車保険|車種型式・年齢別保険料

ルノーのコンパクト クロスオーバーSUVモデル「キャプチャー」は、2018年3月にマイナーチェンジ...