マツダCX-5(KF系)の自動車保険|年齢別の保険料見積もり

2018年3月、人気のマツダCX-5(KF系)に安全装備の追加とエンジン回りの改良が加えられ、より完成度がアップしました。

今回の記事では、安全性能に優れたKF系CX-5の年齢別の保険料見積もりを、保険料の安いダイレクト自動車保険「SBI損保」の見積もりを例に考察します。

まずは、今回のエンジン改良で注目の集まるガソリン車のお買い得モデル「CX-5 2.0S プロアクティブ」の車両保険付きの保険料を参考に見てみましょう。

40歳の被保険者(20等級)を「本人のみ」補償する契約では、一般車両保険付きの年間保険料は、なんと「19,950円」となり、2万円を切る価格まで下がります。また、エコノミー車両保険を選択すれば、さらに「14,260円」まで保険料を安くすることができます。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

CX-5には、瞬発力のある直噴ガソリン4気筒の2リッターモデル「2.0S」の他に、常識を超えたディーゼルターボ搭載の「XD」、大排気量L4のビッグトルクが魅力のNA2.5Lガソリンモデル「2.5S」の3種があり、どのグレードでもベストチョイスといえる、選ぶのに悩ましいラインナップです。

今回の試算では、21歳の被保険者から、26歳、40歳、50歳、60歳~69歳のドライバーを例に、3つのエンジングレードごとに年齢別の保険料見積もりをご案内します。

また、CX-5に付ける補償選びのポイントと利用目的別のおすすめ自動車保険も併せてご紹介しています。

KF系CX-5購入時の自動車保険選び、補償の付け方などの参考にして下さい。

目次

安全性能が高いCX-5は事故が少ない!おすすめの自動車保険は?

今回の改良では、CX-5に搭載された3つのエンジンが大幅にリファインされており、それぞれのグレードで魅力がアップしました。

CX-5には、政府が推奨する先進安全技術を全車標準装備しており、「セーフティ・サポートカーS」の「ワイド」にCX-5すべての車種が適合しています。(以下:サポカーSワイド)

サポカーSワイドに適合しているCX-5は、従来の車と比べて追突事故や急発進事故などが飛躍的に少ない車になっているので、それだけでも「保険料が安くなる車」と云えますが、ライバル他車でも同じサポカーSワイドに適合している車と比べて「何が違い、どこが優れているのか?」についても少し考察してみます。

CX-5の事故が少なくなる理由

CX-5は、いわゆる「自動ブレーキ」などに代表される「先進安全技術」により、人のミスを車がリカバー制御するだけの車ではありません。

一般的に車の安全性能を2つのグループに大別すると、事故を未然に防ぐ「予防安全技術」、そして事故による人へのダメージを最小限に抑える「衝突安全技術」があります。

ABSや横滑り抑止装置、自動ブレーキやレーンキープアシスト機能など事故発生防止を目的としたシステムは、ドライバーの運転に対し、事故の抑止機能が複合的かつ積極的に働きかけるのが予防安全技術です。

衝突安全構造のボディ(車体)やエアバッグシステムは、実際の衝突時に事故による車に加わる衝撃を受け止め、受動的な働きにより搭乗者の身体保護を優先に機能します。

近年は、対歩行者への衝撃を緩和するために、ボンネットとフロントガラスの間付近から展開する「歩行者保護エアバッグシステム」や「ボンネットのポップアップ機能」などの衝突安全技術も搭載されるようになってきました。

このような技術が多くの車に採用され事故の減少に寄与しておりますが、CX-5には事故を起こしにくくする「予防安全技術」は元より、車の走行安定性を積極的に制御する「G-Vectoring Control」が既に標準装備されているので、優れた走行感覚と相まって、思った通りの走行ラインを安定した姿勢でトレースできる「安心感」をもたらしてくれます。

この「G-Vectoring Control」により車の姿勢を制御することで適正な路面コンタクトが得られます。 イザというときの急ブレーキ操作や危険回避のためのステアリング操作、また自動ブレーキの作動時においても、4輪それぞれが路面に対しもっとも高いグリップ力を発揮するように機能するので、安定した状態で車の停止・回避ができます。

2017年度予防安全アセスメントの評価は?

サポカーSの適合条件になっている「自動ブレーキ」など搭載の実際の機能について、公平にテストを行い調査結果の評価が「独立行政法人 自動車事故対策機構」によるJNCAPの「予防安全アセスメント」が公表されております。

2017年度も軽自動車を含む数多くの乗用車のテストが行われましたが、CX-5には、もっとも高い評価が与えられています。

79点満点のところ、78.5点ということは、ほぼ満点評価といっても良いでしょう。 公表されているテスト動画を見てみると、自動ブレーキによる緊急停止時にノーズダイブも非常に少なく、どのテストでもわずかにスキール音が聞こえるもっとも高いグリップで安定的に止まることが示されています。

「CX-5:被害軽減ブレーキ試験 遮蔽物あり 子供 40km/h」

路側に駐車している車の陰から子供が飛び出した時を想定したテストです。 CX-5は、1M以上のマージンを残して停止、急ブレーキによる姿勢の乱れもありません。

【参考サイト】JNCAP 予防安全アセスメント MAZDA ※CX-5(KF系)は、ページ下から2番目に表示されています。

CX-5おすすめの自動車保険|事故が少ないなら安い保険料がいい!

今回は、CX-5のおすすめ自動車保険として「SBI損保」を選びました。

事故を起こしにくいシステムを備えたCX-5なら保険を使う機会も少なくなり、それならばコストを抑えられるとにかく安いダイレクト自動車保険を選ぶのも一つの考えが大きな理由です。

確かに自動車保険は、万一に備えるために契約するので価格だけが重要なポイントではありません。 しかし、「万一」のために年間数万円から十数万円も掛け捨てにしている人が数多くいらっしゃることも事実です。

そこで、次の質問に「いいえ」と回答されるCX-5のユーザーは、ぜひ「SBI損保」の見積もりと比べて、今の保険料に納得できるか?更新時や契約手続き前に今一度確認してみましょう。

「現在の契約加入時に他の自動車保険の価格と比べてみましたか?」

SBI損保のおすすめ理由

SBI損保は、国内損保の中でもっとも保険料水準の安いダイレクト自動車保険となっており、各年齢層で保険料が安く、初心者からベテランの高齢者ドライバーまで、保険料の安さが1番の特徴です。

今回の年齢別の保険料見積もりでSBI損保をおすすめする理由は、20代から60代のドライバーにまで幅広い人気を集めているCX-5では、一般的な男性ドライバーのみならず、初心者、女性、ヤングファミリー、高齢者などユーザー層は多様です。

こうしたユーザーの多くは、CX-5を選ぶ際に高い動力性能や走行性能よりも、高度な安全技術によりもたらされる安全性能と安心感が大きな選択理由になっています。 しかし半面、こうしたユーザー層の多くは過度な心配によるためか、ディーラーや代理店任せにした「自動車保険」に加入している人が多くみられます。

1年更新の自動車保険は、できるだけ安い保険料で負担を抑えながら、必要な補償を得ることが肝心です。 なぜならば、自動車保険は掛け捨てのため、「一切何も残らない」本当の掛け捨ての保険だからです。

今回おすすめのSBI損保は、各年齢層においてダイレクト自動車保険の中でもっとも安い保険料なので、若い初心者からベテランの高齢者ドライバーまで、加入しやすい保険料が最大の魅力です。

またSBI損保は、自動車保険に限らず、バイク保険や自動車部品保険など車に関連する保険から、がん保険や医療保険、火災保険、海外旅行保険など、個人向けダイレクト商品を豊富に取り揃えるダイレクト損保です。

若い人なら自動車だけのチョイスに留まらず、これから多様に変化して行く生活の中で必要な保険もあるでしょう。「安い保険料が特徴のSBI損保」を知っているだけで、今後、他の保険加入でも選択の幅が広がることでしょう。

SBI損保には欠点もある?

残念ながら格安保険料で好評の「SBI損保」にも欠点があります。

2017年の顧客満足度調査によるCSランキングでは、保険料の安さでは高評価ながら、事故対応サービスなどが低評価となりバランスが悪くなっています。

もちろん保険料が安いことは重要であり、自動車保険選びにおいて多くの契約者が「もっとも重視するポイント」としています。そこで選ぶ際は慎重に比較してからにしましょう。 以下の記事も参考にご覧下さい。

保険料見積もりの被保険者と車について

CX-5の年齢条件ごとの保険料見積もりは、項目5の「エンジンタイプ別「CX-5の年齢別保険料見積もり」を参考にご覧下さい。

また、今回見積もりを行った、被保険者の設定条件、被保険車両の使用方法、年間走行距離など諸条件の詳細は、項目6の「被保険者と補償の基本設定」にてご確認願います。

マツダディーラーの自動車保険「スカイプラス」のメリットは?

CX-5を選ぶ人は、マツダディーラー扱いの軽自動車に新車から3年間付保できる、「マツダスカイプラス」という、「三井住友海上、東京海上日動、損保ジャパン日本興亜」が提供する、代理店型自動車保険に加入を検討するかもしれません。

スカイプラスは、3万円までの外板修理が保険を使わずに無料で受けられるサービスが特徴ですが、このサービス1年に1度きりしか使えず、自己負担も5千円があります。また、新車登録から3年間しか付けられません。

しかも、外板損傷の修理額が補償限度額5万円を超える場合、補償の対象外となっています。

つまりスカイプラスでは、修理損害があった場合にお得なのは、免責額5千円を差し引いた最大「4万5千円」ということになります。

今回のSBI損保の見積もりは、大手国内損保「三井住友海上」の自動車保険より、年間で3万円ほど安くなっているので、比べるとお得になる金額の差はわずかです。

なお、被保険者の等級割引により違いがありますが、「スカイプラス」が、お得であるかは微妙なところです。

スカイプラスには、サービス適用になる軽い傷がつく事故が起きたときは、多少のお得感があるかもしれません。しかし、そのようなことがなければSBI損保の方が安いということになります。

もちろん、だれでも車はぶつけないことを前提に運転しているので、ぶつけなければ、保険料差額の分だけSBI損保をはじめとするダイレクト自動車保険の方がお得になるはずです。

筆者が新車ディーラーで新車販売をした経験からも「マツダスカイプラス」は、ダイレクト保険などに流出するユーザーをつなぎ止めるための愚策にしか見えません。

自動車保険の専門的立場からも、ユーザにとってメリットのある自動車保険とはいえません。

マツダCX-5の目的別おすすめ自動車保険

自動車保険は、毎年更新の掛け捨て保険!だからこそ必要な補償を、できるだけ安い保険料で加入することが賢明な自動車保険選びともいえるでしょう。

一昔前までは、安いダイレクト自動車保険だと「事故対応が不安・・・」などといわれていましたが、現在のダイレクト自動車保険は安いだけにとどまらず事故対応にも優れています。

しかも、事故対応以外のロードサービスも充実しており、有料会員制のロードサービス「JAF」のサービスに引けを取らないロードアシスタンスサービスを提供する自動車保険も出てきました。

このように近年は、ダイレクト自動車保険がサービス向上に積極的です。

これからの自動車保険選びは、代理店や保険会社任せにせず、保険会社のサービスや保険料を自分で比較して、毎年検討することが賢明な方法です。

そこで、自動車保険を比較するときの注目ポイントとして、「車の利用目的と使用の状況」に合った保険会社のいくつかを紹介します。自動車保険会社選びの参考にして下さい。

40歳を過ぎたら「おとなの自動車保険」が安い!

多くのケースで40歳以上なら「おとなの自動車保険」もかなり安くなります。しかし、補償条件や各種補償も有無なども自動車保険には、とても重要な要素となり、一概に保険料が安いというだけで選ぶわけにいきません。

「おとなの自動車保険」のセゾン自動車火災は、2017年から「ALSOKの事故現場急行サービス」を開始するなど、事故対応サービスが著しく向上しており、安心して任せられるダイレクト損保の一つとしておすすめできます。

新車に付けたい「新価特約」が選べるダイレクト損保は?

大事故で車両の修理費用が保険金額の50%を超える場合、新車の買い替え費用が支払われる「新価特約」が選べるのは、代理店型自動車保険だけと思っている人もいるようですが違います。

実は、ダイレクト自動車保険の中でも人気の3社が取り扱っており、今回年齢別保険料を見積もりした「おとなの自動車保険」のセゾン自動車火災、その他にソニー損保とイーデザイン損保が販売しています。

付帯可能な期間は、新車登録より約1年から3年目の車検時までとなっており、保険会社により契約できる期間が異なります。新車の車両保険には、ぜひ追加付保したい特約です。費用もわずかなのでしっかり比較検討して下さい。

「現場急行サービス」のある自動車保険は?

2017年にサービスが拡大した事故現場への緊急対処員かけつけサービスですが、元々は、警備会社最大手の「セコム」をグループ企業に持つ、「セコム損保」だけが提供していたサービスでした。

現在は、老舗のセコム損保とほぼ同様のサービス内容で「セコム」の緊急対処員が現場急行してくれるのが、ソニー損保、イーデザイン損保です。

また、ほぼ同様の内容で「ALSOK」の緊急対処員による「かけつけサービス」の提供が受けられるのが「セゾン自動車火災「おとなの自動車保険」となっています。

なお、「おとなの自動車保険」では、つながるボタンとアプリによる、事故時の緊急通報サービスも提供されており、イザというときの連絡がだれでもスムーズに行えるよう、事故対応により配慮されたサービスが提供されています。

事故対応の顧客満足度が高い自動車保険は?

いくつかの調査機関にて毎年行われている「顧客満足度調査」の中でも、権威の高いことで知られる「(株)J.D.パワーアジア・パシフィック(以下:J.D.パワー)」により実施されている2017年の調査結果を参考に見てみましょう。

第1位:チューリッヒ

第2位:東京海上日動

第3位:ソニー損保

第4位:損保ジャパン日本興亜

第5位:イーデザイン損保

第6位:三井住友海上

第6位:セゾン自動車火災

第8位:AIG損保(旧富士火災)

以上の8社が事故対応で、おおむね平均を超える満足度が得られているという保険会社です。このようにしてみると、ダイレクト自動車保険と代理店型自動車保険の評価は拮抗しており、「ダイレクト自動車保険は事故対応が悪い!」というのは、もはやウワサレベルでしかありません。

ロードサービス内容が万全な自動車保険は?

アクサダイレクトとセゾン「おとなの自動車保険」です。

アクサダイレクトのロードサービスには、JAFと同じ「雪道、ぬかるみ等スタック時の救援」まで含まれており、他社よりも優れたポイントがあります。しかし、指定工場までのレッカーサービス利用可能な距離が35㎞と他社よりも短いところが、わずかなネックとなるかもしれません。

セゾン「おとなの自動車保険」は、任意付帯の「ロードアシスタンス特約」となっており、JAF会員などは、特約を付帯しない選択も可能です。

サービスの優位点は、なんといってもレッカーサービスの利用範囲で15万円を限度に(約300㎞)の補償を提供しています。また、応急修理時の部品代(4千円限度)も補償しているのは、セゾン「おとなの自動車保険」だけのサービスです。

走行距離が多い人は「セコム損保」に注目!

年間走行距離が多い人には、セコム損保の自動車保険がマッチするかもしれません。

現在、損保各社の自動車保険は、その多くが走行距離に応じたリスク区分が設定され、保険料に反映していますが、セコム損保は2017年末の現在も走行距離のリスク区分を導入していません。

したがって、走行距離が多い人は、セコム損保の方が安くなる可能性があります。年間走行距離が多い人は、保険会社の走行距離区分に注意しながら、他社見積もりを集めてセコム損保と見積もり比較することをおすすめします。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

マツダCX-5に必須の補償は?

フリードハイブリッドの自動車保険は、次のような補償内容で加入すると安心です。

対物賠償保険:無制限

人身傷害補償:3000~5000万円

搭乗者傷害補償:0~1000万円

車両保険:車両価格+オプション+諸費用

上記の任意保険の付保について以下に補足解説して参ります。

対人賠償

対人賠償保険は、自賠責保険の補償範囲を超える賠償金の支払いに対応します。 ダイレクト自動車保険をはじめとする個人向けの自動車保険の多くは、最初から対人賠償保険金額を「無制限」で設定されています。

対物賠償

対物賠償保険は、交通事故で相手の車や路側のガードレール、標識などを含む物の損害に対して必要な賠償金を支払います。 なお、補償の範囲には、路線バスや事業用の貨物車などの休車損害、店舗などの休業損害等、営業利益も含まれます。

最近は「無制限」が主流になってきており、はじめからセットしているダイレクト自動車保険もあります。見積もり、申込時に確認しましょう。

搭乗者補償(人身傷害補償、搭乗者傷害補償)

運転者を含む、CX-5に乗る人が搭乗中にケガをした場合、治療費などを補償するのが「人身傷害補償、搭乗者傷害補償」などの傷害保険です。 安全性能の高いCX-5を選ぶ人は、家族や恋人、友人、知人など大切な人を乗せる機会も多いでしょう。

搭乗者への補償は、運転者に過失のある事故の場合、運転者本人から見て他人となる「友人・知人」については、対人賠償保険と人身傷害補償、搭乗者傷害補償のいずれも支払いの対象となります。

しかし、運転者本人とその家族への補償は、基本的に搭乗者用の傷害保険だけになるので、付保内容にも気を配る必要があります。つまり搭乗者の傷害保険は、人身傷害補償をしっかり付けておけなければ、最悪の場合、運転者本人とその家族の治療費に不足が生じることにもなりかねません。

当サイトでは、治療費から休業補償まで幅広く実損害をカバーできる「人身傷害補償」をメインに、不足を補うかたちで定額補償の「搭乗者傷害補償」を追加付保することをおすすめしています。

一般的に人身傷害補償は、3000万円~5000万円の保険金額で付保しておけば治療費等の支払いにも十分機能します。

なお、人身傷害補償は、契約者車両への搭乗中以外の自動車事故でも、被保険者とその家族の補償をカバーする契約も選べます。保険会社により自動付保と任意付保の違いがあるので、見積もり加入時に確認して下さい。

CX-5の車両保険

「CX-5」の車両保険は、「車両価格+追加オプション価格+消費税」の合計を補償金額に設定して加入しましょう。

安全性能の高い車ですが、交通事故では、無保険の他人からぶつけられるようなこともあります。 また、多重衝突事故や交差点事故では、どうしようもなく避けられない事故も発生しています。

自分の財産保全も兼ねて、「車両保険」の付保を検討して下さい。

特約

「弁護士費用特約」

もらい事故などの被害事故での賠償請求を弁護士に頼む場合、高額な弁護士費用が最大300万円まで補償される特約です。

「新価特約」

新車登録から一定期間付けることができる特約で、事故による車両損害の修理見積もりが保険価額の50%を超えた場合、新車の買替費用として保険金額を上限に保険金が支払われる特約です。

また、新車で買ったCX-5が事故で大破した場合、「新価特約」を付けておけば修理費が保険金額の50%以上となった場合、新車に買い替えするための費用が車両保険の保険金額を上限に支払われます。(盗難は免責)

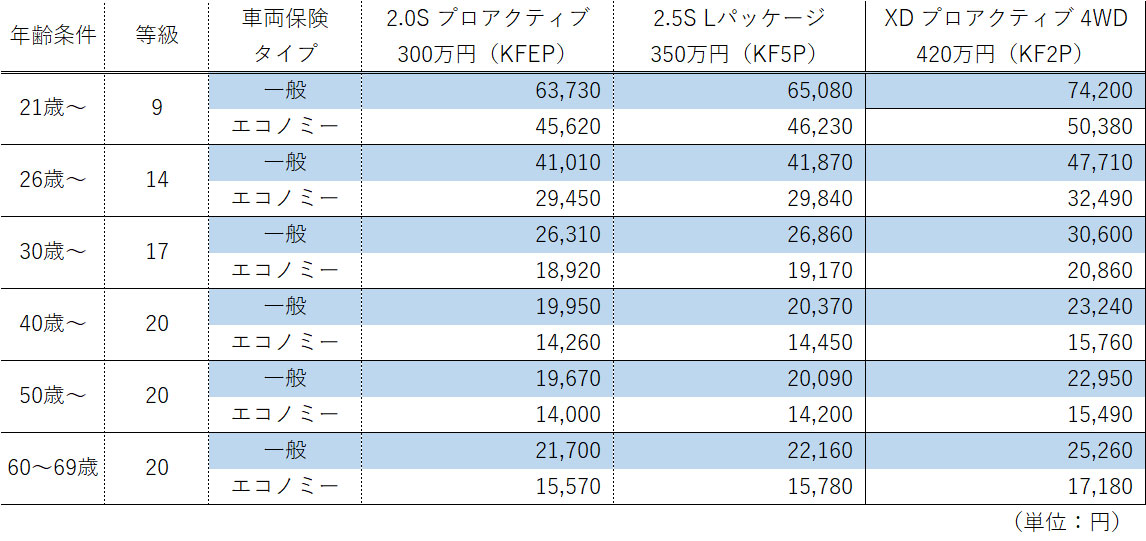

エンジンタイプ別「CX-5年齢別の保険料見積もり」

今回の保険料は、「SBI損保」にて見積もりしました。 年齢別の年間保険料は、21歳以上を補償(21歳)、26歳以上を補償(26歳)、30歳以上を補償(30歳、40歳、50歳、60歳~69歳)について、それぞれ試算しています。(カッコ内は被保険者の年齢)

契約車両の型式と料率クラス

被保険車両グレード(型式):マツダCX-5 2.0S プロアクティブ(KFEP)

料率クラス:車両:3 対人:4 対物:4 傷害:4

被保険車両グレード(型式):マツダCX-5 2.5S Lパッケージ(KF5P)

料率クラス:車両:3 対人:4 対物:4 傷害:4

被保険車両グレード(型式):マツダCX-5 XD プロアクティブ4WD(KF2P)

料率クラス:車両:4 対人:4 対物:4 傷害:4

マツダCX-5 グレードと年齢別の保険料見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

SBI損保は21歳から69歳まで保険料が他社より安い!

保険料の安いダイレクト自動車保険でも30歳未満となると、期待するほど保険料が安くならない保険会社もあります。

しかし、SBI損保なら20代からライバル他社よりも安い保険料で自動車保険に入れます。 また、30代から60代まで平均的に保険料が安くなっているので、とにかく安い保険料の自動車保険を選びたいなら、SBI損保を比較見積もりする1社に加えて検討してみましょう。

保険料が高いと感じたら?

年齢条件別に見ると、ノンフリート等級が進んだ50歳(20等級)の人は、保険料がかなり安いことがわかります。

例えば一般車両保険を付けた「CX-5 2.5S Lパッケージ」でも、年間20,370円となっており、月あたり2千円以下の保険料で済みます。なお、今回見積もりしたSBI損保は、保険料が他社と比較してバツグンに安いことで評判の保険会社です。

自動車保険は、保険会社ごとに保険料にかなりの差があるので「この保険会社は高いかも?」と感じたら、SBI損保を含む他社の見積もりを集めて比較しましょう。

いくつかの保険会社(特にダイレクト損保)の見積もりを集めて比較すれば保険料の違いは一目瞭然!

しかし自分で各損害保険会社のWEBサイトから見積もりを集めるのは、だれでもできますがとても時間がかかります。また各社仕様が異なる見積もりシミュレーターにて、正確な入力作業をしていくのは、困難を極めます。試算の所要時間は最低でも1社10分程度はかかるでしょう。

そこで損保各社の自動車保険見積もりを集める、「一括見積もりサービス」を利用すれば、5分程度の入力作業で希望する保険会社の見積もりを一度に集めることができて便利です。(当サイトでもいく度となく利用しています)

「保険料が高い!」と感じたなら「試してみる価値あり」です。

当サイトのトップページ中段以降の「自動車保険14社の一括見積もり比較」も参考にご覧下さい。

被保険者と補償の基本設定

見積もり試算日:2018年2月15日

損害保険会社:SBI損保

被保険車両:マツダ CX-5

用途・車種:自家用普通乗用車

初度登録年月:2018年(平成30年)3月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では16等級(-52%)

40歳、50歳、60歳~69歳の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

21歳は「21歳以上を補償」

26歳、30歳、40歳、50歳、60歳~69歳は「26歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、40歳、50歳、60歳~69歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):5000万円(自動車事故補償)

車両保険価額:別表に記載(一般車両/エコノミー車両)

(免責:1回目5万円-2回目以降10万円)

特約:

他車運転危険補償特約

サービス:

示談代行サービス

ロードサービス

提携修理工場サービス

割引:インターネット、証券不発行、ゴールド免許(該当条件のみ)

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

イーデザイン損保でマツダデミオDBA-DE3FSの保険料が2万円安くなりました。

ゆうちゅん(30歳女性)の口コミ 評価:★★★★★ [pc] 車種 マツダ・デミオ(DBA-DE3F...

-

モビリオスパイクGK1の自動車保険をSBI損保に乗り換えて保険料が安くなり満足

ヒロ(37歳男性)の口コミ 評価:★★★★★ [pc] 車種 ホンダ・モビリオスパイク(GK1) 初...

-

アクサダイレクトの自動車保険でマークX、GRX130の保険料が安くなりました。

とも(45歳男性)の口コミ 評価:★★★★★ [pc] 車種 トヨタ・マークX(GRX130) 初度...

-

-

BMW MINIの自動車保険|年齢別の保険料見積もり

日本国内で一番売れている外車、BMW MINIはプレミアムコンパクトだけの構成で様々なユーザーの要...

-

-

マツダアクセラの自動車保険が安い損保は?年齢別保険料の見積もり

2016年12月1日、2016年度(前期分)の自動車アセスメント(JNCAP)の評価結果が発表され...