マツダ デミオの年齢別保険料|新車中古車の自動車保険

今回の新車中古車の保険料見積もりは「マツダ デミオ」にスポットを当て年齢別保険料をご案内します。

さっそく保険料がもっとも安い、35歳の一例から見てみましょう。

→マツダ デミオの保険料例

見積もりしたマツダ デミオの保険料は、年間26,490円でした。[2019年4月更新]

初度登録:平成31年3月

車両保険金額:175万円

被保険者条件:35歳、20等級、運転者限定なし

自動車使用条件:日常レジャー、走行距離 年間5,000㎞

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

この見積もりは、新車ディーラーで勧められる国内大手の代理店型自動車保険と比べて約半額です。

なお、デミオの年齢別保険料の見積もりは「低価格ながら事故対応が良い」と評判のダイレクト自動車保険「イーデザイン損保」にて試算しています。

年齢別保険料は、新車と3年落ちから5年落ち程度の中古車(1世代前のモデルを含む)を型式ごとにまとめました。

今回の見積もりでは「満期更新時、乗りかえのススメ」として、35歳と65歳ドライバーの保険料を大手代理店型自動車保険と通販型ダイレクト自動車保険で見積もり比較しています。

また、はじめて車に乗る若者向けに「デミオではじめる初心者ドライバーの自動車保険」というテーマで、20歳のドライバーを例に保険料比較と選び方も解説しています。

保険料が高く契約条件が厳しい「18歳、19歳、20歳の初心者ドライバー」におすすめする、「WEB契約できる通販型ダイレクト自動車保険」も調べてまとめました。

今回の「記名被保険者と補償内容の基本設定」は、本文の終わりにまとめておりますので必要に応じてご確認下さい。なお、文中に記載の保険料は参考目安としていただき、契約前に具体的な見積もりを集めて比較検討して下さい。

マツダデミオの新車中古車購入時、満期更新時、補償の付け方、初心者ドライバーの保険など、自動車保険選びの参考にお役立て下さい。

目次

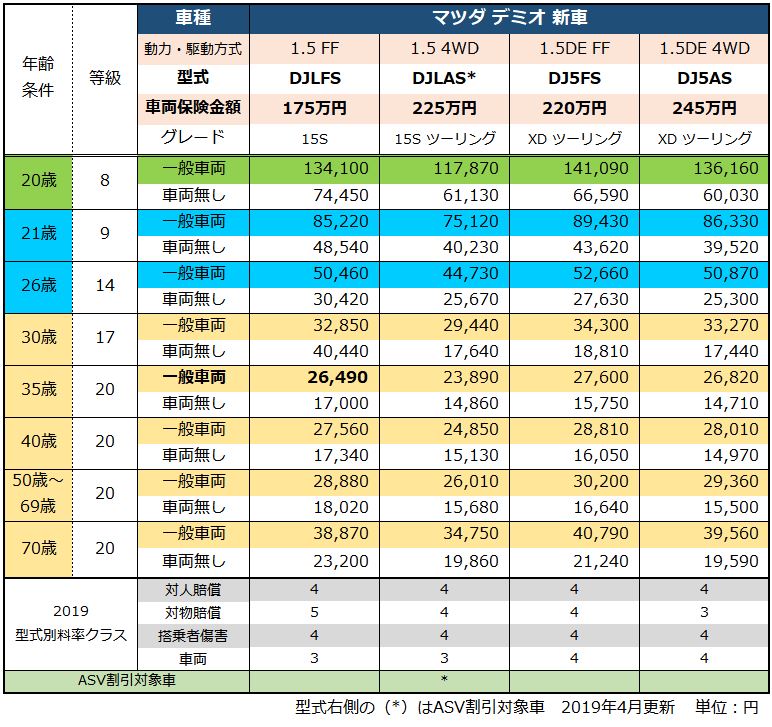

マツダ デミオの年齢別保険料【新車】

今回デミオの新車の保険料は、「各年齢層で見積もり安い!」と評判の「イーデザイン損保」にて、一般車両保険付き・車慮保険なしで試算しています。

年齢の設定は、20歳、21歳、26歳、30歳、35歳、40歳、50歳~69歳、70歳と年齢別に試算を行い、一覧表にまとめました。

ご覧の際は、該当する型式・グレードの列に表記されている年齢別保険料を選び参考にして下さい。

グレードやオプションの違いにより車両保険金額が異なる場合でも、同一の型式なら車それぞれの保険料を決めている「型式別料率クラスも同じ」となるため保険料は大きく変わりません。

また、新車購入から1年目2年目の車も、こちらの保険料表を参考にして下さい。最初の車検を受けた後の車は、後述する「デミオ中古車の年齢別保険料」をご覧下さい。

現在販売中のマツダデミオには、型式モデルが全部で4種類あります。

→マツダ デミオの新車型式モデル

1.5Lガソリン FF :DJLFS

1.5Lガソリン 4WD:DJLAS

1.5LディーゼルT FF :DJ5FS

1.5LディーゼルT 4WD:DJ5AS

次の年齢別保険料表をご覧になる際は、あなたの車と同じ型式モデルの保険料を参考にして下さい。また該当車種の「型式別料率クラス」は、表の下に掲載しておりますので参考にして下さい。

マツダ デミオ新車の年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

予想どおり20歳の保険料が高くなりました。無事故で3年目の更新契約を想定し8等級(-40%)で見積もりしましたが、18歳から20歳までは基本の保険料率が高いため、安い通販型ダイレクト自動車保険でも年間10万円以上となりました。(20歳以下のドライバーの純新規契約と保険料は、第6章にて詳しくご案内しています)

21歳に達すると保険料はグンと下がり、無事故で順調に更新していけば35歳までには等級が進み、もっとも安い保険料に達することができます。

イーデザイン損保の場合は、26歳から低価格の保険料水準が69歳まで続きますが、それでも70歳を超えると35歳時の保険料と比べて約1.5倍の保険料になります。

今回見積もりしたイーデザイン損保の保険料は、概ねダイレクト自動車保険の平均額を下回りますが、各年齢層の最安値というわけではありません。

また、契約者それぞれの保険料は、運転者の年齢やノンフリート等級、運転者範囲、補償内容など、条件ごとに異なるため「この保険会社が1番安い!」とは断言できないのが今の自動車保険です。

そこで、こちらの記事でも後述する「満期時の更新保険料」を35歳と65歳で3社比較、また「初心者ドライバーの自動車保険」20歳の純新規保険料の見積もり3社比較をしておりますので、そちらも参考にしっかり検討を進めて下さい。

したがって「デミオの1番安い自動車保険」を見つけるには、最終的に複数社から見積もりを集めて比較検討することが、賢い選び方となるでしょう。

新車のデミオで対象になる割引と適用条件

自動車保険は、新車登録時から一定期間適用になる割引があります。新車時のみの主な割引は次の3つです。

②エコカー割引

③ASV割引

①新車割引は、車検証に記載されている新車の新規登録を示す「初度登録年月」から25か月間適用になる割引です。

具体的には、「保険開始日が車の初度登録年月から25ヶ月以内の契約」と定められているので、保険の開始日が登録から30日以内であれば、1年目から3年目の契約まで適用になるので最大3年間割引が受けられます。

保険会社により期間や割引の規定が異なる場合があるので、見積もり時に確認しましょう。

②エコカー割引は、いわゆる低公害・低燃費車を対象とした割引で、電気自動車(EV)、燃料電池自動車(FCV)、ハイブリッド自動車(HV、PHV)、メタノール自動車、天然ガス自動車(LPG)などが該当します。

対象車種、取り扱いの有無は、保険会社により異なるので見積もり時に注意して確認しましょう。

また適用期間についても、初度登録年月より13か月以内、25か月以内など、保険会社により規定が異なります。

エコカー割引は、保険会社ごとに適用期間、対象車種が異なるので見積もり時に必ず確認しましょう。

③ASV割引は、一般に「自動ブレーキ割引」とも呼ばれ、その名の通り先進安全技術の「衝突被害軽減ブレーキ」の搭載が前提となっています。

ASV割引の適用には、以下の2つの要件を満たす必要があります。

契約車両の型式の発売年月が「保険始期日の年から3年前の4月以降」であること

以上、①②③の割引ですが、その規定により新車のデミオには、①と②が適用になり、③のASV割引に関しては、表に記載の対象車種のみが適用になります。

現行のデミオは、その型式のほとんどがASV割引の適用期間を過ぎています。

ですが、すべてのグレードが国の推奨する先進安全技術を標準装備し「サポカーS・ワイド」に該当していることから、予防安全運転装置、衝突安全装置が充実した安心して運転できる車として、すべてのドライバーにおすすめできる1台です。

毎年見直される!デミオの型式別料率クラス

型式別料率クラスのアップダウンは、毎年の保険金支払いによる損害率を勘案し見直しが実施されます。

デミオの場合は、予防安全運転支援装置の全車標準装備化も相まって、事故を起こしにくい車へと進化しています。

これらにより自らに過失のある事故により保険金請求することは、少なくなってきています。

2014年より現在まで同じ型式のモデルが販売されている車種では、既に過去の事故と保険金支払いの割合が予想よりも少ないことにより、型式別料率クラスが初期時の設定よりも若干ですが低くなってきています。

なおデミオの新車は、高価格化が進んだこと、車両前部に高額なセンサー類、高額な動力系のユニットが集中することから、修理費用が高額となるので車両保険の付保をおすすめします。

車両保険の支払いは、登録車を全体的でも横ばいから上昇傾向にあります。したがって予防安全システムなどが搭載されたデミオのような車種では、思った以上に車両修理費用が高くなることを考慮して車両保険を検討して下さい。

販売台数が多い車は、損害率による型式別料率クラスが急激に上がることもありませんが、同様に大幅な低下もあまり期待できません。現行の料率クラスに近い数値が今後も料率に反映されるでしょう。

最新の型式別車両クラスを調べるなら、次の記事カテゴリーで該当の新しい記事をご覧下さい。

【参考記事】

新車の自動車保険選びで注意するポイント

新車を購入した際や購入後の保険選びでに注意点をご案内します。

保険料の事前見積もり

新車購入時は、現在契約中の自動車保険に記載されている車両を入れ替える手続きが必要です。

自動車が変わる場合、一般的に「型式別料率クラス」をはじめ、車両条件や被保険者条件、補償内容などが変わるので、変更点を確認し、保険会社への速やかな通知と条件が変わることによる、保険料の追徴(返還の時もある)を試算してもらう必要があります。

また、現在の保険を中途更改して新たに入り直す場合は、「旧契約の解約日と新規加入の保険始期日を納車日に合わせて同日付で」事前に手続きを完了させておく必要があります。

また、純新規で加入する際も納車日に保険始期日を合わせて、契約手続きを完了させておきましょう。

保険料の事前見積もりは、車両入替、中途更改、新規加入ともに、必要な事柄は、該当する車の型式と自動ブレーキ装着の有無です。通常、売買契約書に記載がありますが念のため販売店に確認しましょう。

車両入替の連絡と手続き

車両購入時は、納車前に必ず車両入替手続き、新たな契約手続きを進める必要があります。

車両入替手続き、新規契約手続きに必要な書類の内、契約者が用意するのは、車検証の写し(コピー)です。

車検証は、ナンバー発行時に登録地の陸運支局にて発行されるもので納車時に車と一緒に手渡されますが、保険契約時にその写しが必要となるので、新車の登録後、速やかに車検証の写しを送ってもらえるよう販売担当者に依頼しておきましょう。

保険会社への手続き申請は、保険会社ホームページの契約者専用ページにログインして行う方法、代理店、または保険会社に連絡し、電話と郵送などで書類手続きを行う方法などがあります。

多くの保険会社は、FAXやスマホでの写真でも受け付けているので、車検証の写しを保険会社指定の方法で送付します。

補償内容と契約条件の見直し

購入時、継続更新に限らず新車から3年以内は、新車だけの割引や車両保険の新価特約など、特別な割引や選べる補償があるので、各社の見積もり内容をしっかり確認し検討して下さい。

特に車両保険の保険金額や免責、「新価特約」、「車両無過失事故に関する特約」など、新車に必須の特約は、車両入替時に検討が必要です。ドライバーの範囲や年齢条件なども含めてしっかり確認しましょう。

新車の特別な補償については、次章の「デミオの新車中古車に必要な補償」にて詳しく解説しておりますので、そちらをご覧下さい。

デミオの新車中古車に必要な補償

デミオは、一般ドライバーはもちろん、通勤通学利用の人から、運転免許取りたての初心者ドライバー、女性ドライバー、高齢者ドライバーまで幅広い層から支持を得ている車です。

マツダが誇るコンパクトカー「デミオ」は、クラス唯一の1.5ディーゼルターボ搭載モデルを有し、最新の予防安全装置を全車に標準装備化するなど、国内外のライバルが多いBセグメントクラスにおいてトップクラスの安全性能を有する、どなたにもおすすめできる車です。

しかしどんなに安全な車でも、追突事故や交差点事故など相手の過失により被害者となる場合も多く、そのような被害事故はどんなに予防安全技術が進んでも自分では避けることができません。

つまり、運転者自身の注意や車の予防安全装置だけでは防げない事故も多数あり、予防安全性能が向上したマツダデミオであっても甚大な被害を受けてしまうこともあります。

そこで万一に備え、次のように車両保険を含めた補償内容で自動車保険に加入しておくと安心です。

おすすめの必要補償

対物賠償保険:無制限

人身傷害補償:3000万円~(必要に応じて最大無制限まで加算)

搭乗者傷害補償:0~2000万円

車両保険:車両価格+オプション+消費税等(協定価格の範囲内で設定)

型式や車種グレードにより、補償額に差が生じるのは車両保険です。

それ以外の補償内容は、基本的に差をつける必要はありませんので、新車中古車の区別はありません。車の使用状況と希望に合わせて人身傷害や搭乗者傷害の補償を上乗せしましょう。

上記の補償は、次の理由を考慮して付保を検討しています。

対人対物賠償保険

対人賠償保険は、運転者の過失による事故でケガをした人への補償、対物賠償保険は、車や自転車、家屋、路側の施設や建造物など他人の財物を損壊、破損させた際の補償です。

いずれも自身の過失による相手の損害に対して補償するための保険なので、万一の不足が無いように「無制限」とするのが一般的です。

ちなみに、保険金に上限を設けても保険料を抑える効果はごくわずかしかありませんので「無制限」をおすすめします。

現在、個人向け自動車保険の多くは、対人賠償が無制限となっており、対物賠償も無制限を自動セット(任意選択も可)としているところが増えています。

搭乗者の補償

搭乗者への補償は、人身傷害保険をメインに付保し、不足分を搭乗者傷害保険で補います。通常、実損害が補償される人身傷害保険だけで十分にカバー可能です。

しかし死亡時の逸失利益が低く見積もられがちの主婦や高齢者、年金生活者、無職の人などが車に乗る場合、搭乗者傷害保険の定額補償で補償不足に備えておくと良いでしょう。

逸失利益が低く見積もられる理由の詳しい解説は、次の記事を参考にして下さい。

車両保険

デミオの車両保険金額の算定は、「購入価格+オプション品+消費税等」の合算です。

保険会社ホームページの見積もりシミュレーターでは、提示される標準価額の範囲内で任意に設定が可能です。

車両保険金額が足りない場合、保険金不足となり損害を十分カバーできない恐れもありますが、逆に多すぎると無駄な保険料を払うことになります。車両保険金額の過不足は、見積もり時に任意入力し調整しましょう。

なお保険金額を必要以上に高くつけると、全損時の保険金支払いの際に「損害の実態と異なる」という観点から、保険金支払いに難色を示す保険会社もあります。

車両保険金額は、実損害のてん補が基本ですから、状況次第では、時価額相当に減額されることもあるので気を付けましょう。

特に代理店を介さない、通販型ダイレクト自動車保険の契約では、保険金請求時のトラブル回避のためにも保険金額の設定に注意して下さい。

自動車ローンを利用中なら車両保険は必須!

自動車ローン支払い中に高額な修理費用を伴う事故を起こした場合、車両保険に入っていなければ修理費用が払えなくなるかもしれません。

最悪「全損」の場合、自動車ローンだけが残ってしまい、新しい車の再購入も難しくなってしまうでしょう。

そんなときに頼りになるのが車両保険です。

デミオの場合、人気のディーゼルエンジン搭載車、予防安全装置の搭載によりセンサーや制御装置が増えたことにより、小規模な事故でも修理費用は思った以上かかってきます。

サイドエアバッグの装着など、衝突安全装備もフル装備化しているので、エアバッグが展開するような事故に遭った場合、驚くほど高額な修理費用になるので、車両保険を必須補償として検討して下さい。

「新価特約」や「新車買替特約」を付保しておけば、半損で車の買い替えを前提に保険金額を上限に支払ってもらえます。ぜひ一緒に検討しましょう。

デミオ中古車の年齢別保険料「車両保険は必要?」

デミオの中古車は手ごろな値段に落ち着いており、買いやすくなっているコンパクトカーです。

マイナーチェンジ前のモデルや1世代前のモデル、ディーゼルエンジンや4WDなどもあり、単一のボディデザインですが、エンジンや駆動方式などの選択肢は豊富です。

ディーゼルエンジン搭載車種が主力になった、DJ型の前期モデルでは予防安全装備の標準化が進んだこともあり、保険料も安い車種のひとつとして筆者もおすすめの中古車です。

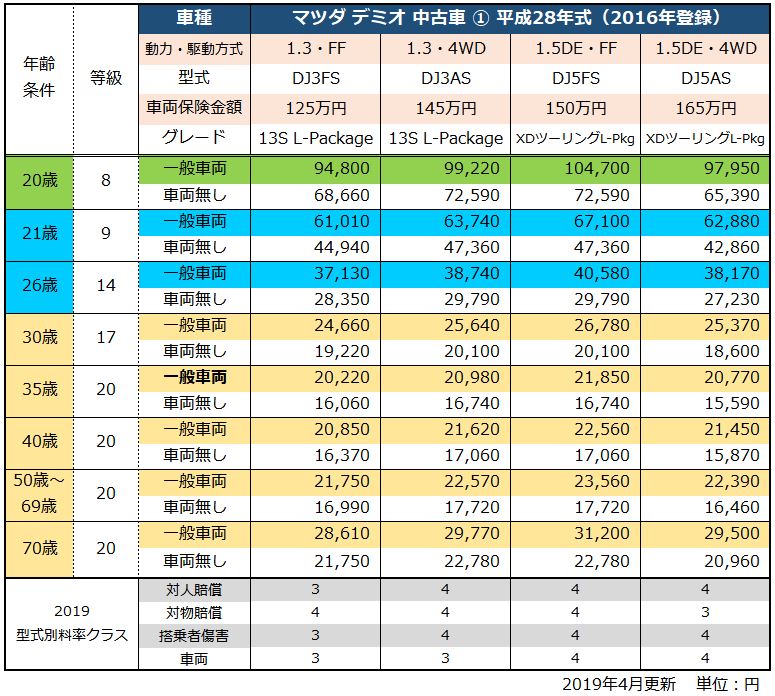

マツダ デミオの中古車型式モデル

マツダデミオの中古車は、現行モデルが4代目ということもあり、型式モデルが多く存在します。

今回のデミオ中古車の年齢別保険料は、現在の中古車市場で中心となっている3代目と4代目前期モデルにスポットをあててご案内します。

1.3Lガソリン FF :DJ3FS

1.3Lガソリン 4WD:DJ3AS

1.5LディーゼルT FF :DJ5FS

1.5LディーゼルT 4WD:DJ5AS

1.3Lガソリン(※)FF :DEJFS

1.3Lガソリン FF :DE3FS

1.3Lガソリン 4WD:DE3AS

1.5Lガソリン FF :DE5FS

次の年齢別保険料表をご覧になる際は、あなたの車と同じ型式モデルの保険料を参考にして下さい。また該当車種の「型式別料率クラス」は、表の下に掲載しておりますので参考にして下さい。

デミオの中古車①「DJ型前期」の年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

上の年齢別保険料表は、DJ型前期モデルを対象とした見積もりです。先にご案内した新車の見積もりと比べて、ガソリン車の型式別料率クラスが少し下がってきていることがわかります。

経過年数により、ASV割引、新車割引、エコカー割引の対象からは、外れますが料率クラスの低下により、保険料が抑えられていることがわかります。

1.3Lガソリン車「DJ3FS」は、特に保険料が安くなってきており、また、スカイアクティブテクノロジーによる、自然吸気型ガソリンエンジンは、燃費性能にも大変優れており、保険料とガソリン代の両方がお財布にやさしいお買い得な車です。

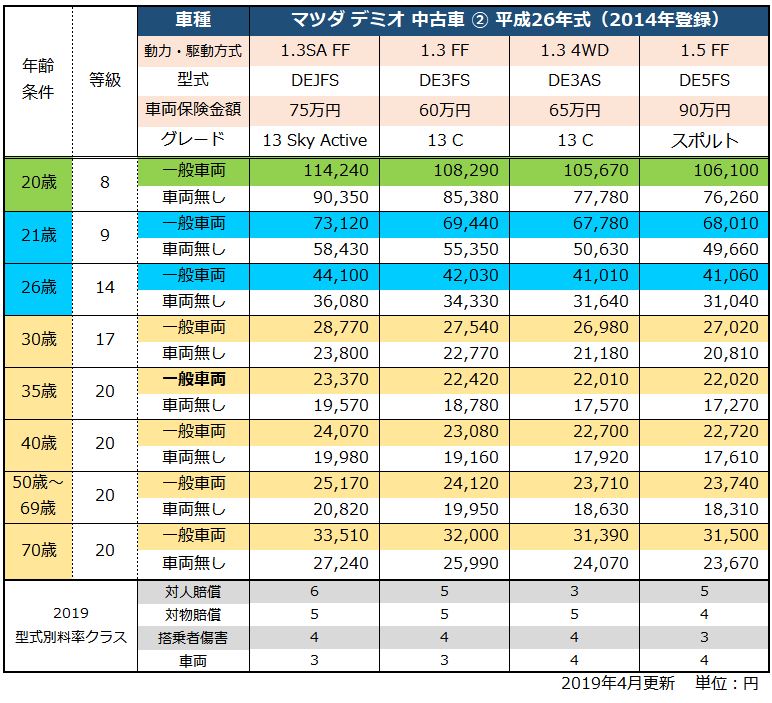

デミオの中古車②「DE型最終」の年齢別保険料の見積もり

上の年齢別保険料表は、1世代前のDE型最終モデルを対象とした見積もりです。先のDJ型中古車の見積もりと比べて、車両保険金額が低いにもかかわらず保険料が全体的に高めになっています。

経過年数により、ASV割引、新車割引、エコカー割引の対象にならないことはもちろんですが、それ以上に料率クラスがかなり引き上げられている車種もあり、DE型は全体的に保険料が高めになっています。

特に1.3Lスカイアクティブ「DEJFS」は、低燃費高出力が売りでしたが、同じ車種の1.3Lと直接のライバルとなてしまい、高額だったことも災いして販売台数が伸び悩んでいます。

結果として販売台数が少ないため、型式別料率クラス見直しの1事故当たりの影響が高く、結果的に料率クラスが上昇しています。

スカイアクティブテクノロジーによる自然吸気型ガソリンエンジンは、燃費性能に大変優れておりますが、保険料はDJ型よりも高いのでその点を考慮して自動車保険の検討を進めてましょう。

料率クラスが下がった?デミオの型式別料率クラス

型式別料率クラスのアップダウンは、毎年の保険金支払いによる損害率を勘案し見直しが実施されています。

ですが、2014年にフルモデルチェンジを受けたDJ型デミオでは、予防安全装置の全車標準装備化も相まって、事故を起こしにくい車として料率クラスの見直しが進んでいます。

DJ型デミオの前期モデルは、自分の過失事故による保険金請求が少ない車となっており、2014年からの損害データから事故と保険金支払いの割合が予想よりも少ないことから、型式別料率クラスが初期時の設定(4クラス)よりも低くなりました。

しかし、1世代前のDE型デミオでは、予防安全装置がオプションであったこと、またオプション装備されていても装置が第1世代のモノで機能レベルが低かったことから、結果として型式別料率クラスは全体的に上がっています。

こうしたことから新車購入から3年以上経過したデミオや、中古車のデミオの場合、新車とはまた違った見積もりの結果になってくるので、そうしたことを踏まえて検討する必要があるでしょう。

DJ型デミオの場合は、車両前部に高額なセンサー類などのパーツが集中し、ディーゼルターボ仕様など高機能な動力系ユニットが搭載されていることもあり、修理費用が思ったより高くなるので車両保険の付保をおすすめします。

1世代前のDE型デミオも販売台数が多く、中古車市場でも買いやすいコンパクトカーの代表格です。

販売台数の多い車は、一般的には料率クラスの変動が少ないのですが、DE型は既に料率クラスに「5~6」を付けている車種が増えており。今後も事故の影響により損害率が悪化し保険料が高くなるかもしれません。

なお近年は、車両の高価格化が進んだこともあり、DE型デミオの中古車でもご覧のとおり車両保険が設定可能です。

中古車とはいえ市場価格からも一定の価値が残っているので、自動車ローンを利用中の人、事故による高額な修理費用の用立てに保険の利用を希望する人は、車両保険付きの検討をしましょう。

最新の型式別車両クラスは、次の記事カテゴリーで該当の新しい記事をご覧下さい。

【参考記事】

デミオの中古車に車両保険は必要?

よくある質問のひとつに「中古車に車両保険は必要?」というものがあります。

この質問に筆者は必ず「絶対!とはいいませんが、ほとんどの方に必要です」とお答えしています。

先に必要でない人の条件をお話ししましょう。

まず事故にはいくつかの種類がありますが、運転者自身に責任がある事故、責任の無い事故、自然災害による損害、盗難事故など、自動車を所有し運転するとなると、様々なアクシデントが予想されます。

さらに事故を掘り下げると、自損の単独事故、他人と過失割合が生じる事故、相手が100%過失の事故、台風や洪水などの風水災、飛来物の落下、いたずら、盗難など過失の有無や割合も様々です。

こうした様々な事故で生じる車両の損害は、損害が生じた時点においての車の時価額が上限となります。しかし修理が必要になったり、買い替えが必要になった際、自動車の時価額以上に費用が掛かります。

例えば、壊れた車を事故現場から修理業者に預ける際のレッカー代、修理や買い替えをしても車が乗れるようになるまでのレンタカー費用、新たな車を購入する際に生じる諸費用や税金などです。

つしたがって事故の種類を問わず、車の損害の最大値として、自動車の時価額相当、レッカー代、レンタカー費用、再購入のための諸費用などを現金、または、ローンなどでまかなうことで、経済的に無理が生じないのであれば「車両保険は必要ない」と考えても良いでしょう。

多くの蓄えがあれば、それに越したことはありません。しかし、多くの資産や蓄えを持つ人ほど、自動車保険の車両保険が持つ様々なリスクカバーの有効性を理解しておられるので、「金銭的に困らなくても車両保険を付ける人」は、数多くいらっしゃいます。

少なくとも、筆者にご相談いただいた方は、8割以上の割合で車両保険(エコノミーを含む)に加入されていますし、加入しない理由の多くは、業務用で修理等は経費負担にする、車歴が古く「車両保険への加入が難しい」、または、いくつかの理由から「保険会社から車両保険引受不可」となったからです。

つまり、車両保険が必要な理由の大枠は、「車の修理費用や買い替えに関わる経済的費用負担のカバー」ですが、車両保険にできることは損害費用の支払い以上に幅広く、チョット小難しいのですが次の3つに大別できます。

②修理買替でかかる経済負担、無保険車との事故による相手との交渉など、大きな精神的ストレスをケアできる

③自分以外の人の運転による事故、対物賠償無保険車の相手との事故などで人間関係や貴重な時間のロスを抑える

①は、一般的な車両保険加入の理由ですが、②と③が特に重要です。

②は車両保険を付保していない場合にかかる精神的なストレスを軽減できるという意味です。特に無保険車との事故などでは、たとえ相手の過失が大きい場合でも、すぐに払ってくれる補償はありません。

弁護士費用特約で相談から請求や訴訟を起こすことは可能ですが、時間がかかります。相手から損害賠償金が取れるまで修理費用の建て替えや代替を自分でするとなると、相当な精神的苦痛を感じます。

車両保険を付けておけば、相手との交渉や面倒はお任せで修理を進めることができます。しかし、自分が無過失の場合は、示談交渉を保険会社に任せることができませんので、弁護士への依頼となるでしょう。

③自分以外の人が運転して事故を起こした場合、車両保険が無ければ、経済的にも精神的にも大きな苦痛を伴います。

貸した相手が友人知人であれば人間関係にまで影響が及ぶこともあります。

また、先の無保険車との事故で相手が100%過失の場合、「車両無過失事故に関する特約」が付いた車両保険なら車両保険を使っても等級ダウンしません。

相手との交渉は弁護士に依頼することも可能ですが、自分の車両保険で速やかに修理を進めることができます。

相手が払うべきところを「自分の保険でまかなうのは面白くない!」という意見が大半でしょうが、対物賠償保険も未加入で車に乗っている、かなり常識から外れた人は「あなたの貴重な時間を使って交渉するような相手ではない」といえるでしょう。

面倒やもめごとは保険会社や交渉のプロである弁護士に任せて、自分の生活や時間を維持する方が大切です。

しっかりした補償内容の車両保険を付けておけば、万一の際にあなたを確実にバックアップし守ってくれます。

したがって「デミオの中古車にも車両保険は必要です」というのが、当サイトと筆者のスタンスであり、すべての自動車保険契約者におすすめする理由です。

デミオの自動車保険、満期更新時の乗りかえ保険料比較

マツダデミオの自動車保険は、保険会社によってかなりの保険料差が生じます。

もっとも保険料が安い30代半ばから50代までは、同じ補償にもかかわらず保険会社の違いだけで2万円以上差が付くこともあります。

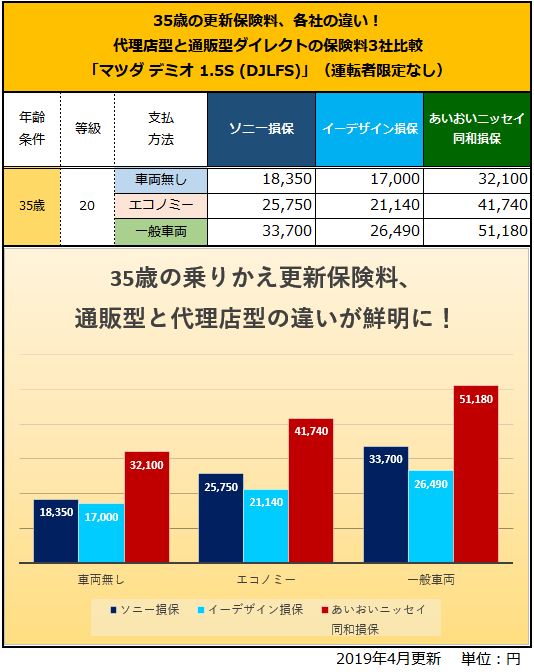

そこで、年齢別の各社の保険料差が気になる方に「満期更新時の保険会社乗りかえのススメ」として、35歳と65歳の被保険者を例に、自動車保険見積もりの3社比較を参考のためにご案内します。

今回の見積もりは、ダイレクト自動車保険売上No.1の「ソニー損保」、今回の記事で新車中古車の年齢別保険料を見積もりした「イーデザイン損保」、ディーラーが取り扱う代理店型自動車保険の大手「あいおいニッセイ同和損保」の試算例を比較してみました。

「35歳の被保険者」満期更新時の乗りかえ3社比較

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

代理店型と通販型商品の保険料の違いですが、数字だけではあまりピンと来ないかもしれませんので、棒グラフに注目していただけるとわかりやすいでしょう。

ご覧のとおり基本契約のみ(車両無し)の場合でも、「イーデザイン損保」と「あいおいニッセイ同和損保」の保険料差額は、15,100円もひらいており、一般車両保険付きの契約にいたっては、24,690円もの差が開き、とても無視できない金額差となりました。

もっとも注目して欲しいポイントは、あいおいニッセイ同和損保なら基本補償だけで32,100円のところ、イーデザイン損保なら26,400円だけで一般車両保険まで入れるという点です。

今回の例に限らず、ダイレクト型と代理店型の間には、かなりの保険料差が生じます。

ここまでご覧いただいている方は、この後ぜひ、ご自身が契約している自動車保険の内容と保険料を、他社の自動車保険の見積もりと比べて見て下さい。

特に代理店型自動車保険に加入している人は、次回更新時に一括見積もり比較などを使って、複数社の見積もりから検討されることをおすすめします。

また今回は、通販型ダイレクト自動車保険の2社の間でも、車両保険の有無によって保険料の差が付くことがわかりました。

一般的に通販型ダイレクトの代表ともいえるソニー損保なら安い!と考えている方が多いと思いますが、今回のように7千円以上も他のダイレクト安いこともあり、条件によってはさらに安い通販型ダイレクトも存在します。

「見積もりを比較することが重要!」ということが本当によくわかる事例です。

保険料水準がもっとも安い35歳~50歳代の方は、毎年の更新時には可能な限り多くの保険会社から見積もりを集めて比べて見ることが、1番安い自動車保険を見つける賢明な手段となるでしょう。

「65歳の被保険者」満期更新時の乗りかえ3社比較

こちらも表の数字だけではあまりピンと来ない保険料差ですが、グラフを見るとその差は明らかとなり、65歳ドライバーの自動車保険では、保険料がもっとも安くなる35歳~55歳の契約と比べて、保険会社ごとの差が大きく違ってくることがご確認いただけると思います。

もっとも差が付いてしまった一般車両保険付きの保険料では、あいおいニッセイ同和損保の55,140円に対し、イーデザイン損保が28,880円となり、26,260円と約2倍近くも差が開いてしまいました。

また「ダイレクトなら安い!」と単純に信じている方も要注意です。

たとえば今回の比較では、通販型ダイレクト自動車保険で売上No1.を誇る「ソニー損保」も比較対象に取り上げましたが、ソニー損保では一般車両保険付きの自動車保険が38,840円のところ、イーデザイン損保なら28,880円で契約できます。

その差は、約1万円(9,960円)となっており、現在ダイレクト自動車保険に加入している人も注目して欲しいポイントです。

65歳ともなると、多くの方が老齢年金を中心に生計を立てていらっしゃると思いますが、「同じ補償の自動車保険」に1万円以上も多く支払うのは、貴重なお金を捨てているのと同じです。

自動車保険は元より掛け捨ての保険ですが、みなさんの自動車保険でもこのような保険料差が生じているかもしれません。

現在、代理店型自動車保険で契約されている方は元より、通販型のダイレクト自動車保険の契約者も、今一度、現契約の見直しをしてみませんか?

シニアドライバーだからこそ「見積もり比較」で保険料を安くする!

ベテランのシニアドライバーだからこそ、客観的に保険料と補償内容を比べて確認ができる「自動車保険一括見積もり比較」を使って、簡単に比較検討を進めましょう。

60歳定年を迎え、勤務先で「団体加入の縛りによる自動車保険」、取引先などのしがらみで断れなかった「代理店型自動車保険」など、何らかの関係により高額な自動車保険に加入していた人は、再検討ができるチャンスです。

しかし、各社の見積もりを自分で集めるのは、自動車保険会社が20社前後もある現在、ダイレクト自動車保険のホームページで直接見積もりを試算するだけでも大変な作業です。(同じ補償条件に揃えて比較するのはさらに難しい)

今まで代理店にまかせっきりだった人にとって自動車保険の専門用語は、補償や契約内容も含め難解な呪文のように聞こえ、よくわからないかもしれません。

しかし、いくら安い!と宣伝されるダイレクト自動車保険でも、よくわからないで契約するのはいただけません。そこで60代の契約者こそ「自動車保険の一括見積もり比較」というサービスを使ってみることをおすすめします。

ネット型自動車保険初心者のシニアドライバーでも、10分程度の時間で1度だけ入力すれば、ほぼ同じ補償条件で揃えた、代理店型自動車保険と代理店型自動車保険の見積もりを一斉に集めることが可能です。

保険会社のホームページでそれぞれ見積もりを取るよりは、間違う可能性も格段に低くなります。

今回事例に挙げた3社以外にも数社を含めて「自動車保険一括見積もり比較」を使って見積もりと資料を集め、保険料と付帯サービスを比較検討してみましょう。

通販型のダイレクト自動車保険はだいじょうぶ?

ダイレクト型と代理店型では「事故対応に差がある」という話は、ダイレクト型自動車保険の創成時わずかに散見したケースであり、現在は「ダイレクトも対応が良い!」といった評判の方がよく聞きます。

事実、自動車保険ランキングの各サイトにおいて、顧客対応や事故対応の上位にダイレクト自動車保険が数多くランクインしており、ダイレクト自動車保険の顧客満足度が代理店型を上回る結果を残してます。

保険契約者にとって「保険料が安い!」に越したことはありません。実際に契約者が保険会社を選ぶ際に優先する理由の第1位に「価格」を挙げています。

とはいっても、保険料が高いとされる代理店型自動車保険にも、「楽天損保・チャブ保険」にある「満額補償の車両地震特約」のように、ダイレクト自動車保険には無い補償特約に価値を見出せるなら代理店型の選択も「有り」でしょう。

とはいえ、いつ起こるかもわからない事故対応への過度な期待しても「保険料が2倍ならサービスも2倍」とはなりません。したがって「同じ補償内容で年間で数万円も高い保険料を支払う必要がある?」と考え、他の自動車保険とも比較検討するほうが健全です。

長年のお付き合いの大切さ、契約手続きの簡便さも保険選びのメリットですが、それはこの上なく非合理的な選択理由です。

大変ぶしつけな物言いかもしれませんが、代理店による事故対応などは不確定要素が高く、高額な保険料に比例するサービスは期待できません。

実際、事故対応において代理店は示談交渉などの権限は一切ありません。できることといえば、保険金請求書の書き方のアドバイス、人身事故の被害者へお見舞いに付き添うこと、くらいしかできません。

しかし現実問題として、どちらのお手伝いも積極的に対応してくれるのは、ごく一握りのプロ代理店だけで、多くの代理店は、そこまでの対応はしてくれません。

つまり、現在の自動車保険会社では、通販型のダイレクトと代理店型の事故対応サービスに大差はありません。

高額な代理店型自動車保険を選び、保険料に疑問を感じながら支払い続ける行為、そろそろ終わりにしませんか?

更新時の自動車保険乗りかえ

今回ご案内した35歳、65歳の契約者に限らず、各年齢の保険料は、自動車保険取り扱いの損保各社すべて異なります。

したがって、できるだけ多くの保険会社から同じ条件の見積もりを集めて比較することが、もっとも安い自動車保険を見つける確かな方法です。

確かに更新手続きの際、手間のかからない代理店への依頼は便利に感じることでしょう。しかし保険料の差がここまで違うと、現在ダイレクト自動車保険に加入している人も含めて、現在の契約内容と他社との見積もり比較の実施をおすすめします。

現在、主な保険会社は20社ほどあるので、見積もりを損保各社から集めるだけで大変な作業です。多くの場合、その手間が面倒になり、身近な代理店に任せてしまうのではないでしょうか?

ところが現在は、ネット上に「自動車保険の一括見積もり比較」という便利な無料サービスがあり、不慣れな人でも10分程度の時間で1回入力すれば、ほぼ同じ条件で自動車保険各社の見積もりを面倒をかけずに集めることができます。

マツダデミオの自動車保険更新時には、このサービスを積極的に利用して「安くて良い自動車保険」を見つける手掛かりにして下さい。

【18歳19歳20歳】デミオではじめる初心者ドライバーの自動車保険

とても古い話になりますが、マツダデミオは、型式の頭文字「D型」の車種で、昭和の時代から若い初心者ドライバーの人気を集めた、初代フォード・フェスティバ(DA型)から派生してきたモデルです。

運転に不慣れな初心者ドライバーにも超おすすめの車として、マツダが作り続けているコンパクトカーなんです。

また、マツダデミオは、4代目モデルが日本カーオブザイヤーを受賞、初代モデルと3代目モデルはRJCカーオブザイヤーを受賞しており、歴代モデルが自動車専門家からも高い評価を受けてきました。

特に2014年デビューの4代目モデルは、従来からの衝突安全性能は元より予防安全性能にも磨きをかけ標準化されたことから、まさに初心者ドライバーにおすすめの1台となっています。

そこで、安全で快適な初心者に優しいコンパクトカー「デミオ」に付けたい自動車保険ですが、なんとも初心者ドライバーへの風当たりは強く、はじめて契約する自動車保険の保険料は、安全性能の高いデミオでも予想以上に高額です。

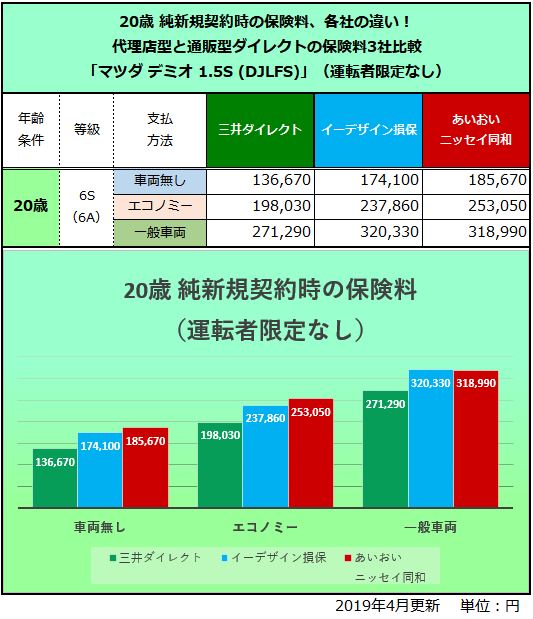

まずは、20歳ではじめて契約する自動車保険を、通販型ダイレクト2社(イーデザイン損保と三井ダイレクト)と代理店型1社(あいおいニッセイ同和損保)で見積もり比較してみました。

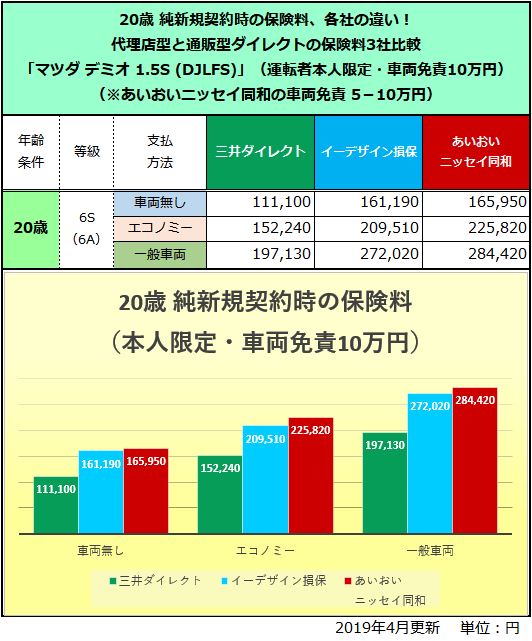

1つ目は、運転者限定なし、保険料の対策を行っていない見積もりです。2つ目は、「運転者本人限定+車両免責10万円」として、保険料が安くなる対策を施した内容です。なお、あいおいニッセイ同和損保では、見積もりシミュレーションで車両免責10万円に設定できませんでしたので、保険料差が付いています。

20歳 純新規契約時の保険料3社比較(運転者限定なし)

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

予想外にも、一般車両保険の保険料が高いイメージのあいおいニッセイ同和損保より、わずかですがイーデザイン損保の方が高い保険料になりました。未対策とはいえ驚きの結果です。

ただし、三井ダイレクトの方は、5万円近くも安く「若い人の保険料が安い」と評判の面目躍如といったところでしょうか?

全体的に見たところでは、イーデザイン損保とあいおいニッセイ同和損保の保険料差額は、30歳以上の保険料で見られるほどの違いは生じませんでした。

しかし、三井ダイレクトと比べて2社の保険料は高く、保険会社によって保険料に大きな違いが生じるのは明らかで、保険会社の選択を間違えれば、簡単に5万円もの差が生じてくる、ということもまた事実です。

ちなみに、18歳19歳20歳の人がはじめて自動車保険に加入する際、次のように純新規契約にのみ割増率が適用になります。

「はじめから3割近い割増なんて…」と思われる方も多いと思いますが、契約1年目の損害率が高く3割増しでも安いくらい損害率が高いのが現実です。

しかし1年無事故で過ごせば2年目の等級は、[7等級/-30%]概ね4割以上も保険料が下がるので、想像以上に保険料は安くなります。

1年目に事故を起こさないよう細心の注意で運転し、多少こすったぐらいで保険を使うことが無いよう心掛けましょう。

20歳 純新規契約時の保険料3社比較(運転者本人限定、車両免責10万円)

はじめての自動車保険は、翌年以降の割引を期待し小さな損害では使わないように予め設定しておけば、結果的に保険料も割安になります。

比較的簡単で効果のある対策は、運転者を本人限定とすること、そして車両保険の免責を引き上げることです。

具体的に試算した例が2番目の表内容です。基本的な補償内容は、最初の表と変わりませんが、運転者限定、そして通販型ダイレクトの2社は、車両保険の免責を10万円に見直しました。

その結果、三井ダイレクトの保険料では大幅な減額に成功し、わずかですが20万円を切るまでになりました。

これはあくまでも一例ですが、当初、あいおいニッセイ同和損保やイーデザイン損保で見積もりして「高額でも契約できれば良い」と、半ばあきらめていた人が、一括見積もり比較を利用することで、三井ダイレクトの保険料を知ることで保険料を抑えられるということです。

さらに運転者限定や免責の引き上げをすれば、はじめての契約から大幅に保険料を抑えることができます。

こうした例は、純新規契約の数だけ存在する可能性があります。運転免許を取ってはじめて車を購入し、はじめて自動車保険を契約するなら、はじめから一括見積もり比較を利用して割安な自動車保険を見つけましょう。

他人のすすめを鵜呑みにして、くれぐれも割高な自動車保険に加入しないように気を付けて下さい。多くの場合、すすめてくれる人に悪気は無いのですが「そのほとんどが客観的な意見ではない!」ということを肝に銘じておきましょう。

18歳で自動車保険契約ができない!どうすればいい?

自動車保険がもっとも高い、18歳、19歳、20歳の年齢条件を問わない契約では、純新規契約をWEB上から受け付けない保険会社が数多く存在します。

また、契約は受け付けていても車両保険の引き受けが「要相談」となっていたり、代理店との面談による見積もりが必要だったりと、とにかく面倒な保険会社が多いのも現実です。

そこで、現実的なところで保険料が安いので検討したい「通販型ダイレクト自動車保険」から、18歳19歳20歳の純新規契約がWEB契約できる保険会社と、できない保険会社を調査してみました。

18歳19歳20歳でWEB契約できる自動車保険は?

現在、一般に知られ契約が容易な通販型ダイレクト自動車保険を取り扱う損害保険会社は、国内メガ損保系4社、国内独立系3社、外資系2社の合計9社ありますが、国内メガ損保系の「セゾン自動車火災・おとなの自動車保険」と「そんぽ24」は合併となるので、実質8社の調査を行いました。

驚いたことに、通販型ダイレクトにもかかわらず、WEB上での見積もり契約を18歳から引き受けしているのは、三井ダイレクト、アクサダイレクト、イーデザイン損保の3社のみとなっており、その他4社が20歳から可能としています。

残念ながら、おとなの自動車保険のセゾン自動車火災は、21歳からの見積もりしか対応しませんので「若者の契約者に対して大変および腰な営業姿勢である」ということを付け加えておきます。

いずれの保険会社も電話にて相談受付が可能という前提になっており「全て引き受けしない」ということではないようですが、インターネット契約割引などが効かなくなることもあり、通販型ダイレクトの魅力「低価格」を失う自動車保険も出てくるでしょう。

18歳19歳20歳の純新規契約問題は一括見積もりで解決できる!

10代からの初心者ドライバーの場合、自動車保険に加入したくても引き受け制限が有ったりして、少し不愉快な気分になる人、不安に駆られる人も多いことでしょう。

実際18歳のドライバーが、テレビCMでなじみ深い通販型ダイレクト自動車保険2社で見積もりを取ろうとしたところ、WEB見積もりシミュレーションの途中で年齢による上記の理由で見積もりすら取ることができず、購入手続き中の自動車の購入をあきらめかけた人がいました。

幸い「一括見積もりサービス」が無料で利用できることを知り、即日申込して契約可能な保険会社から見積もりを受け取り、無事納車前に契約ができました。

つまり、入れる保険会社が無い!という人でもあきらめず、そんなときにこそ「自動車保険一括見積もりサービス」を利用すれば、引き受け可能な保険会社から契約可能な見積もりを集めることが可能です。

また見積もり可能な通販型ダイレクト自動車保険の場合、インターネット割引が有効になることがほとんどですから、はじめて自動車保険の契約をするなら、一括見積もりを使った方が確実に安くて契約可能な保険会社が見つかります。

専用のWEBサイトから、自動車保険の見積もりシミュレーターと同様の内容を1度だけ入力すれば完了ですから、簡単この上なく便利です。

デミオの場合、ディーラーや中古車販売店、代理店などでも見積もりを取れますが、ほとんど1社のみの見積もりですから、保険料の比較ができず補償内容も含めて客観的な判断ができません。

先ほど申し上げた通り「はじめての自動車保険はとても高い」ので、できるだけ安い自動車保険を探して加入した方が絶対にお得です。

はじめての車で純新規契約が受け付けてもらえない初心者ドライバーは、「自動車保険一括見積もり」を積極的に利用して、サクッと比較検討して、あなたにピッタリの自動車保険を見つけましょう。

記名被保険者と補償内容の基本設定

保険期間:2019年4月15日から1年間

損害保険会社:イーデザイン損保 他

被保険車両:マツダ デミオ

車種:ガソリン車(FF、4WD)ディーゼルターボ車(FF、4WD)、

型式:DJLFS、DJLAS、DJ5FS、DJ5AS、

用途・車種:自家用普通乗用車

初度登録年月:2019年(平成31年)2月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

20歳の試算では8等級(-40%)

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では16等級(-52%)

35歳、40歳、50歳~69歳、70歳の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳は「26歳以上を補償」

30歳、35歳、40歳、50歳~69歳、70歳は「30歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、35歳、40歳、50歳~69歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:3,000㎞~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制

人身傷害(基本補償):3000万円(契約車両に搭乗中のみ補償)

車両保険価額:表に記載(免責:1回目5万円-2回目以降10万円)

特約:対物超過修理費用補償特約、他車運転危険補償特約、弁護士費用等補償特約

サービス:

示談代行サービス

ロードサービス

提携修理工場サービス

割引:

インターネット、早期契約、証券不発行、新車、ゴールド免許(該当条件のみ)、

※:20等級の契約に2年目以降の継続割引は反映されていません

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

マツダCX-5(KF・KE)の年齢別保険料|新車中古車の自動車保険

パワーが魅力のガソリン2.5Lターボモデルの追加により選択が増えた、アーバンスポーツSUV「マツダ...

-

-

マツダ CX-3 XD 4WDの年齢別保険料

マツダ CX-3 XD 4WDに乗る 32歳男性の保険料例 車名(通称名):マツダ CX-3 XD...

-

イーデザイン損保でマツダデミオDBA-DE3FSの保険料が2万円安くなりました。

ゆうちゅん(30歳女性)の口コミ 評価:★★★★★ [pc] 車種 マツダ・デミオ(DBA-DE3F...

-

-

マツダCX-3の自動車保険はいくら?新車中古車を年齢別に調べました

今回は、パワフルなディーゼルターボ搭載のコンパクトクロスオーバーSUV、「マツダCX-3」の新車と...

-

-

マツダ プレマシーの年齢別保険料

マツダプレマシーの保険料例 車名(通称名):マツダプレマシー 型式:CWFFW 初度登録:平成27...