公務員は自動車保険と自動車共済どちらが安い?補償の違いは?

公務員向けの自動車共済といえば、一般の自動車保険(任意保険)と比べて安いというのが、以前は定説でした。

しかし補償内容も含めて比べてみると、近年は少し様子が違ってきています。現在でも「1番安い!」と信じている人も多いようですが、補償内容の違いをあまり理解せずに加入している人も多く、この機会に比較検討することをお勧めしたいと思います。

しかし、公務員向けの自動車共済については、自動車保険と比べてインターネットでの情報も少ないため「補償内容や事故対応の評判など今ひとつつかめない」という人も多いのが現実です。

この記事では、国家公務員、地方公務員、教職員などを対象にした、それぞれの自動車共済について、概要を解説し一般的な自動車保険との違いを検証します。

また、公務員が入る自動車共済と自動車保険はどちらが安いのかも、実際の支払い額を比較してみました。ぜひ加入時の参考にして下さい。

目次

公務員向け自動車共済と自動車保険の違い

公務員向けの自動車共済は、国家公務員、地方公務員、教職員など公的な機関に所属する協同組合等にて組織する共済会員(出資者)だけが加入できる自動車共済です。

特定の人への加入制限などしない任意の自動車保険とは、明らかにことなり、出資金を払えば誰でも入れる、JA共済や全労済の自動車共済とも異なります。

共済そのものの定義は、JA共済、全労済などの組織と同様、特定の地域や職業などの組合員(出資者)だけを対象に相互間の助け合いを趣旨とした制度から成り立っています。

それに対し、任意の自動車保険を販売する損害保険会社は、営利を目的とした企業です。保険業法を基に金融監督庁によって管理監督されている金融機関のひとつです。

公務員向けの自動車共済

公務員は、公的な機関にて勤務している人を指しますが、国家公務員から各市区町村の公共機関に勤務する人、また、私立公立を問わず学校法人にて業務に携わる人まで、様々な業種があります。

大別して、国家公務員、地方公務員(都道府県、市区町村)、教職員などに分けて、生活協同組合による共済会が組織されており、それぞれに自動車共済が提供されています。

公務員の自動車共済と自動車保険の選択

公務員の自動車共済は、公務に携わる人だけが加入できる補償です。しかし、一方で誰でも入れる自動車保険という選択肢もあります。

共済の掛け金と保険料は、万一の自動車事故に備える補償を買う費用ですから、加入者にとっては同義の意味を持っています。補償内容と費用を比較して、より使い勝手の良い方を選ぶと良いでしょう。

実のところダイレクト自動車保険の出現まで、費用に関しては自動車共済の方が優位でしたが、現在はかなり様子が違い、共済の優位性は低くなっています。

次に公務員にとってどちらの補償が良いのか比較してみます。

各種公務員の自動車共済と自動車保険の補償比較

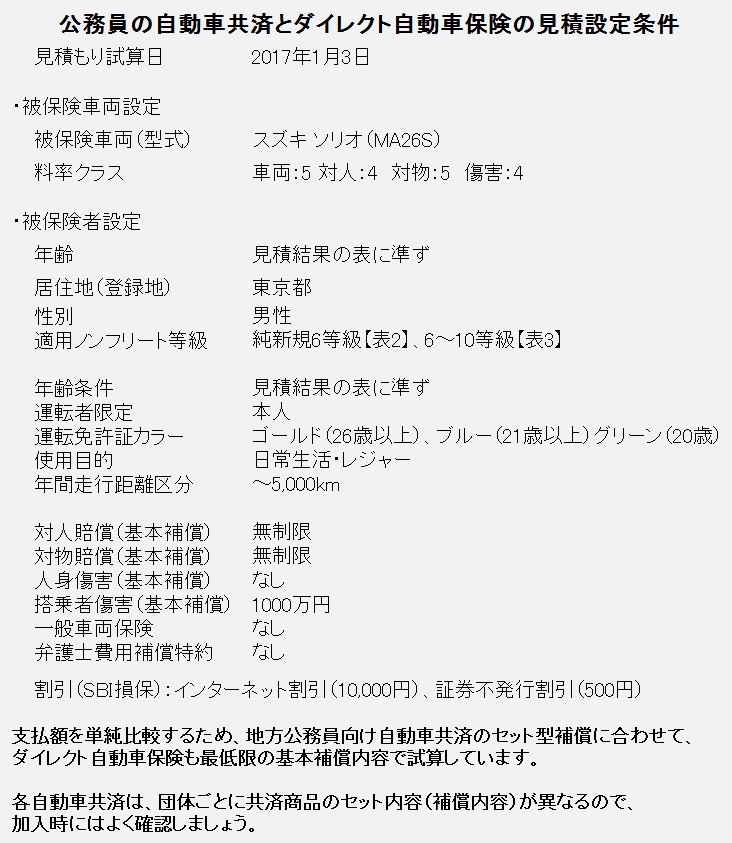

代表的な各公務員の自動車共済とダイレクト自動車保険の補償を表にまとめました。なお補償金額は加入できる最高額を記載しています。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

組合ごとに異なる自動車共済の補償範囲

国公共済会の自動車共済は補償範囲も広く、一般的な自動車保険に引けを取らない補償内容で掛けられます。任意保険のノンフリート等級の相互で入れ替えが可能になっており、選択の自由度が高くなっています。

それに対し地方公務員向けの自動車共済では、人身傷害も設定されておらず、車両共済にいたっては、民間の自動車保険に丸投げしています。お世辞にも良い補償とはいえませんが、掛け金が定額のため「新規加入時や若年層の共済掛け金が安い」のが特徴になっています。

教職員共済の自動車共済は、年齢別、無事故割引など、自動車保険に近い補償内容になっています。しかし、こちらも車両共済は民間の自動車保険に丸投げとなっており、充実した補償とはいえません。

組合員が少なく損害率が高いためか、共済掛け金が高いので他の共済や保険と比較してみて良いところがほとんど見当たらないのが現状です。

次に各年齢層の新規加入条件での共済掛け金と自動車保険料を比較してみます。

どちらが安い?純新規加入の共済と自動車保険の比較

自動車共済は安いともっぱらのウワサですが、公務員向けの共済でも先の表で確認したとおり、補償内容に格差が生じる結果となりました。

大切な家族など搭乗者を守る「人身傷害補償」を付けられない共済もあるので、ちょっと信じられないという人もいるかもしれません。

いまどき搭乗者傷害補償1000万円とは、あまりにも時勢からかけ離れている補償内容の試算ですが、保険料比較のために今回は敢えて自動車保険の補償を同等にして比較してみました。以下の表にまとめましたのでご覧下さい。

なお、今回の見積設定条件は以下のとおりです。

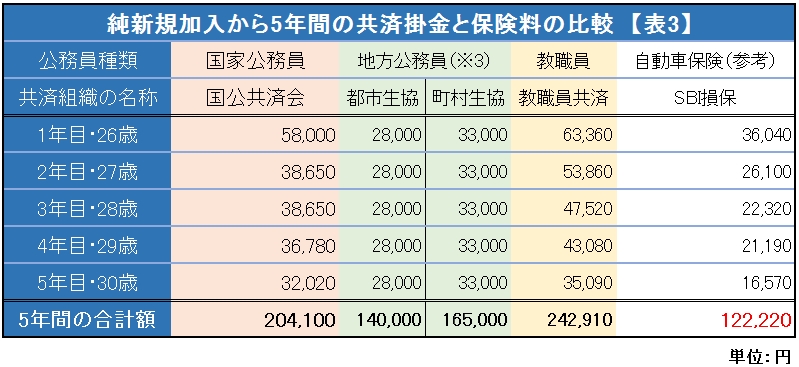

純新規加入の年齢別共済掛け金と自動車保険料比較

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

今回の見積比較は、充実した補償内容を誇る「国公共済会の自動車共済」、年齢条件がなく定額掛け金の「都市生協と町村生協の自動車共済」、無事故割引もある「教職員共済の自動車共済」、そして、シンプルな補償設定もできる「SBI損保の自動車保険」を比較しました。

定額で安い!地方公務員の自動車共済

結果は見てのとおり、純新規の加入では都市生協の自動車共済が加入者一律の28,000円となり、各年齢でもっとも安く基本補償を得ることができます。

しかし、補償範囲を車両共済まで広げれば自動車保険に追加加入するのと同じため保険料が大幅に高くなり、人身傷害補償を希望する人には補償がありません。

また、毎年の無事故割引や年齢ごとの保険料設定がなく、組合員一律の掛け金ですが、最初は安い共済掛け金も、いずれ割引が進むと自動車保険料の方が安くなると考えられます。

しかしながら、年齢制限なしや21歳以上補償の若年層ドライバーで、車両保険を不要として最低限基本補償でも良いという人には、安くて良い選択になるでしょう。

大手損保並に補償充実だが掛け金が安い!国家公務員の自動車共済

大手損保の自動車保険と同様の補償内容を持つ国公共済会の自動車共済は、代理店型損保の自動車保険よりも安い掛け金で補償が得られます。

一般の自動車保険と同様の割引等級があり、自動車保険の割引を引き継ぐことも可能です。一般的なJA共済、全労済と同様の自動車共済と捉えて差し支えありません。

大手損保並の補償や仕組みとなっているので、他の共済よりも保険料は高く、ダイレクト自動車保険と比べてコストの面で見劣りします。しかしながら30歳以上の場合、割引が進めば地方公務員の自動車共済よりも掛け金は安くなります。

魅力が薄い教職員の自動車共済

純新規加入で比較すると、予想以上に教職員共済の自動車共済がとても高いことがわかります。20年前なら代理店型の自動車保険しかなかったので、この掛け金でも十分安いと思いますが、今となっては、補償内容を加味しても魅力は薄くなっています。

補償面でしっかりしていれば検討する余地もあるのですが、車両共済は損保会社に丸投げするなど、補償内容もチグハグです。商品が国公共済並みになれば、検討に値する共済になると考えられます。

自動車共済と自動車保険、5年間掛けたらどちらが安い?

1年目の純新規保険料なら、地方公務員の自動車共済が共に安いことがわかりましたが、自動車共済や自動車保険は、毎年更新することになります。

自動車保険なら1年間無事故なら1等級割引が進み、更改契約の保険料は安くなるのが常識です。したがって、新規加入者に安い自動車共済でもいずれ自動車保険の方が安くなる時期が来ます。

特に今回試算した26歳から5年間で支払う総保険料は、もっとも安い都市生協の自動車共済を5年間支払うよりもさらに安くなります。あくまでも無事故が前提の試算ですが、このような長期比較も視野に入れて、自動車共済と自動車保険を比較することも肝要です。

5年間の共済掛け金と保険料の比較

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

次に国家公務員、地方公務員、教職員、それぞれの組合が募集する自動車共済について、メリットとデメリットに絞りまとめてみます。

国家公務員の自動車共済メリットとデメリット

国家公務員の自動車共済は、国公共済会にて募集がされています。国公共済会への加入ですが、国公労連(※1)の組合員が会員となることができます。

元々、各組合の自動車共済は、大手損保の代理店型自動車保険よりも安く補償が得られるのが特徴です。近年価格破壊が進んだダイレクト自動車保険と比べると、掛け金が見劣りすることは否めません。

しかしながら、他の公務員向け共済と比べて補償は大手損保並みとなっており、代理店同様、共済担当者のアドバイスにより加入するので、より適切な補償を得られます。

メリット

大手損保並みに充実した補償を安い掛け金で得られます。

多くの損保と相互間で等級引き継ぎできるので、将来に渡って無事故割引を生かせます。

デメリット

損保への等級引き継ぎの際、保険会社によって無事故証明などの提出を求められることがあります。

概ね、ダイレクト自動車保険の保険料よりも割高です。

※1:国公労連とは、「日本国家公務員労働組合連合会」の略称です。

地方公務員の自動車共済メリットとデメリット

地方公務員の自動車共済は主に、都市職員等を対象とする生活協同組合と、町村が構成団体となる特別地方公共団体や一定の町村関係団体等への勤務者を対象にした生活協同組合が募集しています。

この自動車共済の特徴は、年齢条件、運転者限定、無事故割引などがなく、予め補償がセットされているので、どなたでもわかりやすくなっています。

メリット

掛け金は、年齢にかかわらず同じ、割引制度もないので毎年の保険料が変わらない。

共済商品はセットになっており、シンプルなためわかりやすい補償内容です。

デメリット

無事故でも事故を起こしても保険料負担は変わらないので、公平な共済金負担とはいえない。

等級割引制度がないため、等級の引き継ぎができない。

26歳以上の場合、ダイレクト自動車保険と比べると数年で保険料が逆転する。

車両共済は、代理店型の自動車保険によって肩代わりされている。車両共済を付けるとダイレクト型と比べて総支払い額が高くなる傾向にある。(21歳以上を補償)

長期の自動車ローンを組んでいる人は、万一に備える車両保険は必須です。自身の車両補償を付けるなら、年齢条件によってはダイレクト自動車保険の方が安いのでよく比較検討して下さい。

教職員の自動車共済メリットとデメリット

教職員の自動車共済は、「教職員共済生活協同組合」にて募集が行われており、教職員のみを対象になっています。

メリット

新規加入時には、損保と同様にセカンドカー割引の設定もありますが、一定条件を満たせば「組合員はじめて割引」により純新規でも7等級からスタートできます。

他の損害保険会社、共済保険の等級割引を引き継げます。

基本補償は大手国内損保と比べて遜色なく、掛け金は割安です。

デメリット

地方公務員の自動車共済と比べて、基本補償だけを比べると若い人の掛け金がかなり高額です。

地方公務員の自動車共済と同様、車両保険は代理店損保が肩代わりしており、負担額は増加します。

ダイレクト自動車保険の保険料よりも掛け金は割高になっています。

自動車共済の事故対応について(筆者の経験による主観)

自動車共済と自動車保険は、主に交通事故による損害を補償するという点において、同じ目的で作られています。したがって加入者は、補償内容と支払い金額を検討し選ぶと考えられます。

保険金支払いに見る違い

しかし、自動車保険と自動車共済の違いは、事故対応で大きな違いが見られます。実のところ、自動車保険金の支払い、共済給付金の支払いのどちらにおいても、「ロス」と呼びネガティブな事象として事故担当部署は対応しているのが実態です。

大きく異なるのは、損保会社が営利目的とした企業であり、事故対応や保険金支払いによる顧客満足度が、次の契約や他の加入者に対し大きく影響することがわかっているため、比較的小規模な損害については、手続きを簡素化し支払いが迅速です。

それに対して自動車共済は、相互扶助による助け合いの概念により組織も含めて構成されているため、共済給付金を後の営業や社会的な背景、評判を見越して払い出すことはありません。

よって、自己対応の能力の高い低いではなく、支払い(ロス)に関して、顧客満足度重視で取り組む損保と、損害率悪化を防ぐことを念頭に動く共済とでは、自ずと保険金支払いに対する、契約者の満足度に違いが現れています。

自動車共済は破綻しない?

自動車共済だけでなく、共済は破綻しないのか? という質問ですが、今回解説してきた公務員を対象とした共済については、よほどのことがない限り破綻はしないと筆者は考えています。

特に自動車共済については、共済募集のリーフレットに次のような文言が記載されています。

【各自動車共済協同組合は、異常災害等の事由により損失金を補てんできなかったとき、総代会の議決を経て、共済金を削減または共済掛金を追微する場合があります。】

つまり、損害の損失補填ができない場合、共済給付金を削減する、もしくは、掛け金を追徴するとしています。

近年も災害などが要因となり、損害率が悪化することも合ったようですが、給付金の削減や掛け金の追徴の話は聞いておりません。東日本大震災においても、国内の損保を始め共済会の破綻はありませんので、特段の心配はないと考えて良いでしょう。

リスク回避の観点から補償を選ぶ

現代は、個人もリスク回避のために備える方法を、ファイナンシャル・プランナーによるアドバイスを始め、当サイトのような、事故や保険の情報サイトを利用して学ぶことが一般的になっています。

既知のとおり自動車保険は、掛け捨て保険の代名詞となっており、可能な限り出費を抑えることも必要です。

この記事でこれまで考察してきたように、補償に優れた自動車共済は、ダイレクト自動車保険よりも高額ですが、補償内容は同等です。また、補償が薄い自動車共済は、「若い人と新規加入者の掛け金が安い」という点以外にメリットはありません。

万一の備えである補償を削りすぎると、付保漏れによる穴が拡大しまったく役に立たない物となってしまうことがあります。

「安かろう悪かろう」とまでいいませんが、補償不足では役立たずリスク回避できません。

必要補償を見極めて、共済、保険をいくつか選び出し、そこから安い自動車保険、自動車共済をさらに絞り込むようにして選びましょう。

自動車共済加入時の注意点

自動車共済への加入時の注意点をご紹介します。

ノンフリート等級の確認

自動車保険の前契約があり、ノンフリート等級別割引の引き継ぎについて、「できる、できない」を確実に確認し、見積の請求や申込書記入時にも必ず確認して下さい。

自動車共済全般で、自動車保険の前契約時に事故を起こし、次年度5等級以上にランクされる場合、基本は引受ができなくなっているので注意が必要です。

しかし、国公共済会の自動車共済では、次のような文言があり条件次第では、引き受けてもらえる可能性があります。

【5等級以下の方の加入について】

他の自動車保険(共済)から切り替える場合、ノンフリート等級が5等級以下の組合員は、加入について別途手続きが必要です。加入の前に必ず「国公共済会」に連絡が必要です。

(引受できない場合もあり、前契約の満期日前に十分な余裕をもって連絡しましょう)

自動車共済については、JA共済、全労済などでも同様に5等級以上引受不可の対応をしていますが、上記のように別途手続きの方法を示しているところは、公務員の自動車共済ならではの措置といえます。

特に国家公務員が自動車共済、自動車保険などの補償を付けずに自動車を運行し、万一事故を起こした場合、一般の人よりもより強いバッシングにさらされるにちがいありません。公務員の人は、補償をより確実にして運転しましょう。

関連記事

-

-

JA共済では掛け捨ての1日自動車保険を取り扱っている?

自動車共済・自賠責共済といった任意保険の一端を担っている自動車共済は、地方都市などでは自動車事故に備...

-

損保ジャパン日本興亜でワゴンRの保険料が2万円安くなりました

ひまっちょ(23歳男性)の口コミ 評価:★★★★★ [pc] 車種 スズキ・ワゴンR(TA-MC22...

-

-

地域別の自動車保険の未加入実態

自動車保険未加入の実態 日本損害保険協会の統計データによる、自動車保険加入割合を対人対物賠償保険に...

-

モビリオスパイクGK1の自動車保険をSBI損保に乗り換えて保険料が安くなり満足

ヒロ(37歳男性)の口コミ 評価:★★★★★ [pc] 車種 ホンダ・モビリオスパイク(GK1) 初...

-

-

自動車保険の乗り換え大作戦!満期日90日前からの安い見積りは?

あなたは、満期通知が届いてからどのくらいで更改手続きをしていますか? 自動車保険の満期ハガキは概ね...