三菱 デリカD:5の年齢別保険料

2019年2月、三菱自動車のフラッグシップミニバン「デリカ D:5」のディーゼルエンジン搭載車が、ビッグマイナーチェンジを受けて新発売となりました。

人気のディーゼルエンジン搭載車のみ新型となりましたが、今回の年齢別保険料の見積もりでは、従来モデルのガソリンエンジンの搭載車も含めてご案内します。

さて今回の年齢別保険料の見積もりは、デリカ D:5を型式別に「低価格ながら事故対応が良い」と評判の「イーデザイン損保」で見積もりしてみました。

では、さっそく保険料の一例から見て参りましょう。

車名:三菱 デリカ D:5

グレード:アーバンギア G(2.2ディーゼルターボ:4WD)

型式:CV1W

初度登録:平成31年2月

車両保険金額:440万円

見積もりした「デリカ D:5」の保険料は、年間34,550円でした。この保険料は、ディーラーで勧められる国内大手の代理店型自動車保険と比べて、約3万5千円も安くなりました。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

被保険者の設定は、35歳、20等級、運転者限定なし、日常レジャー使用、走行距離は年間5,000㎞と一般的な内容で設定しています。

今回の見積もりは、今回新型になった2.2Lディーゼルターボ(4WD)、2.0Lガソリン(FF)、2.4Lガソリン(4WD)の3車種を年齢別に試算しました。

デリカ D:5で加入する際の型式別・年齢別保険料の具体例として、充実補償プラン3社比較、満期更新時の乗りかえ比較(35歳、60歳)、ハイブリッド車の業務使用の3社比較について、ダイレクト型と代理店型を比較しながらご案内します。

また、デリカ D:5の必須補償と今回のおすすめ自動車保険も併せてご案内します。

三菱デリカ D:5の新車・中古車購入時、満期更新時、自動車保険の選び方、補償の付け方などの参考にお役立て下さい。

目次

三菱デリカ D:5の型式別・年齢別保険料

今回の保険料は、各年齢層で保険料が安いと評判のイーデザイン損保にて、一般車両保険付きで見積もりました。

年齢の設定は、20歳、21歳、26歳、30歳、35歳、40歳、50歳~69歳、70歳、としました。

デリカ D:5の車種に該当する型式は5種類あり、型式別料率クラスの詳細は以下のとおりです。

三菱デリカ D:5の型式別料率クラス

| 2.2ディーゼルT 4WD(CV1W) | 対人5 対物5 傷害4 車両5 |

| 2.0ガソリン FF(CV2W) | 対人4 対物6 傷害4 車両6 |

| 2.4ガソリン 4WD(CV5W) | 対人3 対物4 傷害4 車両4 |

なおデリカ D:5は、新型モデルも含めて、現在販売中の3車種の型式は、2007年1月より販売されている型式モデルなので「ASV割引」は対象外です。

「三菱デリカ D:5」型式 年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

イーデザイン損保の保険料は、各年齢層でダイレクト自動車保険の平均額を下回りますが、そのすべてが最安値というわけではありません。

実際の保険料は、主な運転者の年齢やノンフリート等級、補償内容など条件ごとに異なるため、一概に安いと断言できないのが今の自動車保険です。

こちらの記事でも後述している「満期時の保険料」を35歳と60歳で比較、また「充実補償プランの保険料」を40歳で3社比較の見積もりをしていますが、保険料は保険会社ごとに違いがあることがわかります。

したがって「デリカ D:5の1番安い自動車保険」を見つけるには、複数社から見積もりを集めて比較することが必須となり、賢い選び方となるでしょう。

もっとも安い保険を見つけるなら「一括見積もりサービス」などを積極的に利用してみるのも一案です。

三菱デリカ D:5は「2019年:ASV割引」の対象外(自動ブレーキ割引の対象外)

三菱デリカ D:5の新型モデルには、進化した予防安全技術「e-Assist」が新規採用され、衝突被害軽減ブレーキシステム「FCM」、車線逸脱警報システム「LDW」、レーダークルーズコントロールシステム「ACC」などの搭載により、運転を安全にサポートします。

今回の安全システム採用により、全車「サポカー」に該当しています。なお、最先端の予防安全技術が搭載されますが、自動車保険の「ASV割引」は対象外となります。

デリカ D:5の型式別料率クラスを見ると車両クラスが「4~5クラス」となっており、一般的な車両保険の保険料水準ですが、車両本体価格を勘案すれば比較的保険料が安くなる車です。

特筆すべきは、2.4Lガソリンエンジン搭載の4WDモデルの型式別料率クラスです。300万円前後の車両価格の車ですが、「対人3 対物4 傷害4 車両4」コンパクトカー並みの料率クラスとなっているため保険料が割安です。

ASV割引(自動ブレーキ割引)の適用条件は?

ASV割引の適用は、以下の要件を満たしていなければなりません。

② 契約車両の型式の発売年月が「保険始期日の年から3年前の4月以降」であること

上記の適用条件に照らすと、デリカ D:5の現行型式モデルは、2007年にデビューしていることからASV割引対象外の車種になります。(ディーゼルTは2013年追加)

レーザーレーダーと単眼カメラ+電波式レーダーを用いて幅広い速度域に対応する衝突被害軽減ブレーキ「FMC」ですが、残念ながら規定によりASV割引の適用から除外となるため、保険料割引に寄与するポイントにはなりません。

しかし、新型のデリカ D:5購入者は、より最先端の安全運転支援が提供されることにより安心して運転可能になり、間違いなく事故の軽減につながるでしょう。

デリカ D:5の型式別料率クラスの変動

また、車両料率クラスのアップダウンは毎年の保険金支払いによる損害率を勘案し見直しが実施されます。デリカ D:5の場合は「三菱e-Assist」の安全運転支援も相まって、事故を起こしにくい車に進化しました。

これらにより自らに過失のある事故により保険金請求することは、少なくなると予想されます。

しかし現行のデリカ D:5は、定番のガソリン車の2WDモデルの他に、ガソリン4WDモデルとディーゼルターボ4WDモデルがありますが、過去10年以上同じ型式のモデルが販売されているため、予防安全システムによる事故数と損害の軽減は、ごく限定的となるでしょう。

しかし、過去に販売された型式と同一ということは、急激な料率クラス悪化にはならないため、今後も同水準の料率クラスで現状維持が予想されます。

なおデリカ D:5の新型モデルでは、高価格化が一層進んだことから修理費用も同様に高額となります。

車両保険の支払いは、全体的に見ても横ばいから上昇傾向にあります。したがって予防安全システムなどが搭載されたモデルでは、想像以上に車両損害の単価は高くなることがあるかもしれません。

したがって損害率による型式別料率クラスが大幅に下がることもあまり期待できません。現行の料率クラスに近い数値が今後も料率に反映されるでしょう。

デリカ D:5必須の補償とおすすめの自動車保険

デリカ D:5は、三菱が誇る他社のミニバンとは一線を画した、本格的な4WD機能を搭載したモデルです。頑丈なフレーム構造にモノコックの車体が搭載されることでより、強く安全なミニバンとなっておりおすすめの1台です。

しかし追突事故などの場合、運転者自身の注意や車の予防安全システムだけでは防ぎきれない事故もあり、予防安全性能が向上した三菱デリカ D:5であっても甚大な被害を受けてしまうこともあります。

そこで万一に備え、次のように車両保険を含めた補償内容で自動車保険に加入しておくと安心です。

対物賠償保険:無制限

人身傷害補償:3000万円~(必要に応じて最大無制限まで加算)

搭乗者傷害補償:0~2000万円

車両保険:車両価格+オプション+消費税等(協定価格の範囲内で設定)

型式や車種グレードにより、補償額に差が生じるのは車両保険です。

それ以外の補償内容について基本的に差をつける必要はありませんが、車の使用状況と希望に合わせて人身傷害や搭乗者傷害の補償を上乗せしましょう。

対人対物賠償保険

対人賠償保険は、運転者の過失による事故でケガをした人への補償、対物賠償保険は、車や自転車、家屋、路側の施設や建造物など他人の財物を損壊、破損させた際の補償です。

いずれも自身の過失による相手の損害に対して補償するための保険なので、万一の不足が無いように「無制限」とするのが一般的です。

現在の個人向け自動車保険の多くは、対人賠償無制限となっており、対物賠償も無制限を自動セット(任意選択も可)としているところが増えています。

搭乗者補償

搭乗者への補償は、人身傷害補償をメインに不足分を搭乗者傷害補償で補います。一般的には、実損害を補償する人身傷害補償のみで十分カバーできます。

しかし死亡時の逸失利益などが低く見積もられてしまう、高齢者や無職の人が運転したり、乗せたりする機会が多い場合、搭乗者傷害の定額補償を付けて補償不足に備えておくようおすすめします。

車両保険

デリカ D:5の車両保険金額は、「購入価格+オプション品+消費税等」を合算します。保険会社のホームページにて見積もりシミュレーターを使う場合、提示される標準価額の範囲内で任意に設定します。

車両保険金額が足りない場合、保険金不足となり損害を十分カバーできない恐れもあり、また、多すぎると無駄な保険料を払うことになります。

なお保険金額を高くつけすぎると全損時の保険金支払いの際「購入時の実態と異なる」ことから、保険会社が難色を示し、場合によっては時価額相当まで減額されることもあります。(車両保険金額は実損害のてん補が基本です)

車両保険金額の過不足は、見積もり時に任意入力し調整しましょう。特にダイレクト自動車保険に加入の際は、保険金請求時のトラブル回避のためにも保険金額の設定に注意して下さい。

自動車ローンを利用中なら車両保険は必須!

ローン支払い中の車で、万一高額な修理費用を伴う事故を起こした場合、車両保険に入っていなければ修理費用の捻出が大変です。

最悪「全損」となったときに自動車ローンだけが残ってしまい、新しい車の再購入まで難しくなってしまうかもしれません。そんなときに頼りになるのが車両保険です。

三菱デリカ D:5の場合、車種独自のエクステリアパーツの単価もそれぞれ高額となっており、また、予防安全装置の搭載によりセンサーや制御装置の搭載などにより、小規模な事故でも修理費用は思った以上かかってきます。

なおデリカ D:5は、新車にオプションを加えると車両保険金額が300万円~400万円を超える車種が当たり前の、ハイグレードのミニバンです。想像以上に修理費用が高くなるので車両保険には必ず加入しましょう

その他の特約

弁護士費用特約

もらい事故などにより被害者となった場合、賠償請求など相手との交渉を弁護士に依頼するための費用を、最大300万円まで補償する特約です。

この特約では、記名被保険者とその家族、契約の自動車搭乗中に被害を受けた人が対象になります。

自身に過失がない被害事故では、保険会社が搭乗中の被害者に代わって賠償額など示談交渉をしてくれません。(弁護士法72条にある非弁行為(※)に該当するため)

そのため、被害事故の場合、相手との交渉を被害者自身で行う必要が出てきます。しかし、賠償請求の知識や経験がない一般の人が、加害者と示談交渉をすすめるのは容易ではありません。

そのような事態となった場合、弁護士に相談したり、交渉を委任したりする場合の費用を「弁護士費用特約」により補償されるので安心です。

新価特約

新車登録から一定期間付帯可能な特約です。大きな事故により修理見積もりが車両保険金額の50%を超える場合、新たな車の買替費用として、全損と同じように保険金額を上限に保険金が支払われる特約です。

通常、修理費が車両金額の50%を超えるような事故の場合、車体の骨格部にまで事故の影響が及ぶので、見た目は完全に修理をしてもその車は「修復歴あり」と見なされ、その後の価値を著しく損なうことになります。

もらい事故が原因なら、そのような車に乗り続けることは大きな精神的苦痛を強いられることになるでしょう。

この特約は、代理店型損保の他に、次のダイレクト自動車保険にて取り扱われています。今回見積もりしたイーデザイン損保と、セゾン「おとなの自動車保険」、ソニー損保の3社です。

新車のデリカ D:5を大破した場合でも「新価特約」を付けておけば、修理費が保険金額の50%以上かかる場合、買い替えの費用保険金として支払われるので安心ですね。

車両無過失事故に関する特約

この特約は、相手方の追突などによる「100%無過失のもらい事故」であっても、躊躇せずに自分の車両保険を使える特約です。保険会社により、自動付帯と任意付帯の違いがあります。

「車両無過失事故に関する特約」の具体的な効果は、無過失事故で被害者となった場合に相手との交渉結果を待たず、車両保険を使って修理をしても、100%無過失事故に限り翌年等級ダウンすることはありません。

つまり、100%もらい事故なら等級ダウンを気にせず自分の車両保険を使えるので、煩わしい事故の相手に賠償請求を行い、支払いを待つ必要もありません。

もちろん、相手方の保険会社がスムーズに手続きしてくれるならその限りではありませんが、相手が任意保険に入っていない「無保険車」など一癖も二癖もありそうな場合、自分の車両保険でリカバーが可能です。

相手が100%悪い事故で、賠償手続きをしっかり進めない非常識な人も世の中にはたくさんいます。三菱デリカ D:5のオーナーなら「面倒な相手とかかわらずに修理ができる」という価値がわかると思います。

したがって「三菱デリカ D:5」には、「車両無過失事故に関する特約」がセットされる車両保険に加入をおすすめします。

一般的な代理店型自動車保険には、この特約を各社が備えていますが、ダイレクト自動車保険では次の4社の車両保険にだけ自動付帯されます。

・セゾン自動車火災「おとなの自動車保険」

・そんぽ24

・セコム損保

あまり声高に宣伝されてはいませんが100%相手過失のもらい事故の際、確実に役立つ特約です。

もらい事故の際は、弁護士費用特約を使って弁護士を雇い入れ、相手から賠償金を回収する方法もありますが、加害者が無保険車の場合や大きな事故の際は、賠償金の回収に時間がかかりすぎます。

「車両無過失事故に関する特約」と弁護士費用特約がセットになっていれば、イザというときでも車両保険を不安無く使えるので安心です。

おすすめの自動車保険「イーデザイン損保」

三菱デリカ D:5は、400万円台のスタート価格から700万円を超えるグレードまである、国産車最高峰のミニバンです。

現行デリカ D:5の購買層は、主に30代から50代のファミリー層、個人事業主の方、法人需要など、運転者のみならず搭乗者優先でこの車を選ぶ人もいます。

当然に自動車保険加入者は、割引率の高い優良契約者が多いのですが、高齢者ドライバーの事故が増えていることから、今後はシニア層の保険料上昇、保険引き受けにも変化が出てくると予想されます。

今回、ミドル・シニア層が所有する車に加入する自動車保険は、保険料の安さだけでなく事故や故障時の現場急行サービスなど、トラブル対応に期待できる保険商品が必須と考えました。

ミドル・シニア層の場合、事故で保険を使うことは稀なことと考えられますが、万一事故が起こったときに、トラブルフリーで任せられる保険会社がもっとも重要であり、保険料以上に事故対応力も重視すべきポイントです。

そこでミドル・シニア層には、事故対応力や顧客サービス対応の評価も期待でき、保険料も抑えられた東京海上グループのダイレクト自動車保険「イーデザイン損保」に注目し見積もりしてみました。

最大の特徴は、国内ダイレクト損保の新参ながら、各年齢層でライバル他社のダイレクトよりも保険料が安く、若い初心者ドライバーからベテランの高齢者ドライバーにいたるまで、平均的にリーズナブルな保険料が魅力です。

また、契約から2年目以降の継続契約者には、イーデザイン損保独自の継続割引や無事故割引制度もあります。

イーデザイン損保を有する「東京海上グループ」は、損害保険の名門「東京海上日動火災」を中心とする国内有数のメガ損保グループです。

通販型ダイレクト自動車保険の会社としては、歴史も浅く規模も小さいイーデザイン損保ですが、保険商品を自動車保険のみに特化し、事故対応を東京海上日動火災のサービス網を利用するなどして、リーズナブルな保険料と高い事故対応力を両立している損害保険会社となっています。

恐らく三菱 デリカ D:5を選ぶ人は、三菱ディーラーの代理店、または専業の保険代理店にて自動車保険に加入する方も多いと思います。

しかしダイレクト自動車保険のイーデザイン損保なら、頼れる「東京海上グループの事故対応」を格安の保険料で契約できます。他のダイレクト損保を含めて一度検討してみてはいかがでしょうか?

デリカ D:5の購入時や現契約の更新時、手続前に参考でも見積もりを取り補償内容や保険料を比較してみることをおすすめします。

三菱 デリカ D:5の自動車保険|充実補償プラン3社比較

ここでは、先の必須補償をさらに充実させる補償プランについて、型式別・年齢別保険料の具体例として「イーデザイン損保」に加え、ダイレクト型と代理店型の自動車保険から2社を加えて、3社の比較をしながら見て参ります。

自動車保険は、特約の追加により補償をさらに充実させることができますが、果たしてどのくらいの追加保険料でより満足度の高い補償が得られるでしょうか?

また、イーデザイン損保で試算した充実補償プランは、他のダイレクト型や代理店型自動車保険の場合、どれくらいの保険料になるでしょうか?

一般的には、多くの契約者が対人対物賠償保険の補償を「無制限」とするようになった現在、補償を充実させるなら、自分と家族を守るための搭乗者補償と、デリカ D:5を守る車両保険の拡充が重点ポイントになるでしょう。

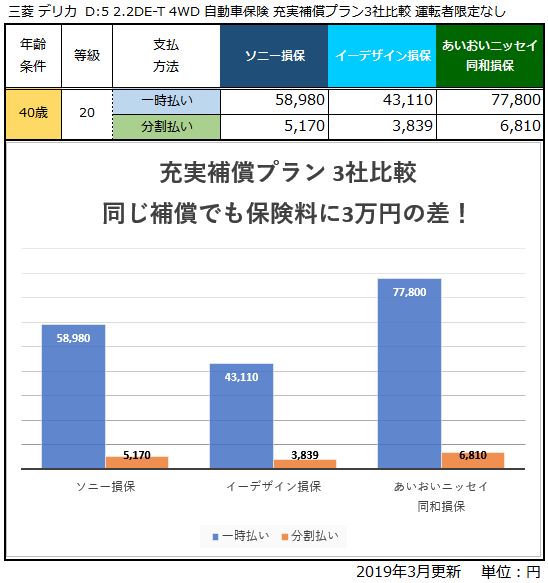

今回の見積もり例では「デリカ D:5」に乗っている「40歳の被保険者」を例に、特約を追加した場合の内容を比較してみました。追加した特約補償は、次の5項目です。

①人身傷害補償の上限を5000万円にアップ

②人身傷害補償が適用できる自動車事故の範囲を「車内+車外補償」に拡張

③傷害一時金型の搭乗者傷害保険1000万円を追加

④新価特約の追加(あいおいニッセイ同和損保を除く)

⑤事故時のレンタカー費用補償を追加

補償追加後の見積もり3社比較は、次の表のような結果になりました。

三菱 デリカ D:5G(FF/7人乗)自動車保険 充実補償プラン 3社比較(運転者限定無し)

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

今回おすすめする追加特約の内容は、デリカ D:5に乗るすべてのユーザーが対象です。型式やグレードの違う方は、保険料にも違いが生じますが改めて見積もりを取ってご検討下さい。(新価特約は、初度登録年月より保険会社が指定する期間に限られます)

補償の追加による3社の保険料比較の検証

今回の3社見積もりは「デリカ D:5 2.2ディーゼルT 4WD(CV1W)アーバンギアG 440万円」年齢別保険料の40歳のプランに補償追加を実施しました。

被保険者の詳しい設定条件は、記事の最後にまとめて記載しておりますのでご参照願います。

保険会社は、ダイレクト自動車保険のイーデザイン損保、ソニー損保、代理店型自動車保険は、あいおいニッセイ同和損保にて、それぞれほぼ同じ補償条件で見積もりしました。

なお、車両新価特約については、あいおいニッセイ同和損保のみ代理店の直接見積もりが必要とのことで省きました。

表をご覧いただくと一目でわかるように、保険料差にかなりの開きが生じます。新価特約を省いてあるにもかかわらず「あいおいニッセイ同和損保の保険料がとても高い」のには、大変驚きました。

イーデザイン損保で見積もりしたベース補償の保険料は、36,210円(年齢別保険料表内、赤太字)ですが、上記5項目の補償を追加しても同じイーデザイン損保なら、6,900円プラスの43,110円で補償が追加できます。

しかし、同じダイレクト型でもソニー損保だと、22,270円も高い58,980円となり、イーデザイン損保と比べて割高感は否めません。

また、代理店型のあいおいニッセイ同和損保の保険料に至っては、77,800円となり、イーデザイン損保で試算した元の保険料と比べて2倍以上の41,590円も高い支払いになります。

残念ながら「あいおいニッセイ同和損保」に、保険料の違いほどのサービスが期待できるとは到底考えられません。

追加補償を加えてもイーデザイン損保なら43,110円で、新価特約、車両無過失事故に関する特約まで付いてきますから、人気のソニー損保を積極的に選ぶ理由が見当たらず、あいおいニッセイ同和損保に至っては話にならないほど高い、というのが考察の結果です。

同じ補償を付けてその差が3万円以上にもなるので、加入時には特に注意して検討を進めて下さい。

補償を充実させるなら複数社の比較見積もりを見てみよう

今回は、年齢別保険料から40歳の保険料を例に、補償追加した場合の保険料の違いをイーデザイン損保の保険料と他社を比べて見ました。

予想通り代理店型のあいおいニッセイ同和損保が3社中もっとも高い保険料になりましたが、驚いたのは、ダイレクト自動車保険売上No.1のソニー損保の保険料が想像以上に高い、ということでした。

自動車保険は、「保険料だけで一概に判断するべきではない!」といいますが、ほぼ同じ補償内容でもここまで違うといかがなものでしょうか?

なお車両保険の補償内容において、前述の「車両無過失事故に関する特約」は、イーデザイン損保の車両保険には付帯されますが、ソニー損保だと特約そのものがありません。追突事故などの一方的な被害者となった場合を想定すると、交渉トラブルを回避できる特約が付いている方が安心感も高くなります。

実際にイーデザイン損保の保険料が安い分、ソニー損保やあいおいニッセイ同和損保と比べて、補償や事故対応サービスが劣るようなことはありません。むしろ同様以上の補償でありながら保険料が安いことにより契約者の満足度が高い、というのが事実です。

したがって、今回の3社比較では同じ補償内容で保険料が断トツで安くなる「イーデザイン損保がおすすめ」ということになるでしょう。

しかし自動車保険を取り扱う損害保険会社は、実に20社以上もあり、同様の補償が用意されている「共済」を加えるとさらに選択肢が増えます。

こうした結果を踏まえて、できるだけ多くの損害保険会社の見積もりを集めて比較検討すると、より安くて良い自動車保険を見つけることが可能になるでしょう。

なお補償は、リスクに合わせて特約などの追加で調整すれば、イザというときに使いやすく安心な内容で備えることができます。自動車保険は毎年見直しを行い補償内容もしっかり確認して加入しましょう。

なお保険会社ごとに特約の詳細も異なり、イーデザイン損保では補償できない「自転車事故補償、個人賠償責任保険」など日常生活のリスクカバーが可能な自動車保険商品も存在します。

「家族の自転車利用によるリスクもカバーしたい!」といった、日常のリスクカバーも自動車保険に求めるなら、さらに補償内容の見直しを進めて、保険料だけにこだわらず補償の違いも確認してあなたにフィットする自動車保険を見つけて下さい。

保険会社を選ぶ際は、自分で各損保会社ホームページから見積もりを集めて比較もできますが、複数の損保から見積もりを1回の入力作業で集められる「一括見積もり比較」を利用する方が早くて間違いも少なくおすすめです。

自動車購入時は、保険見直しのチャンスです。安易に代理店に任せきりっで継続契約していると、知らないうちにかなり高い保険料を支払うことにもなっています。補償内容を理解して保険会社を選びましょう。

三菱デリカ D:5の満期更新時の乗りかえ3社比較

三菱デリカ D:5の自動車保険は、保険会社によってかなりの保険料差が生じます。

もっとも保険料が安い30代半ばから50代までは、同じ補償にもかかわらず保険会社の違いだけで3万円近く差が開くこともあります。

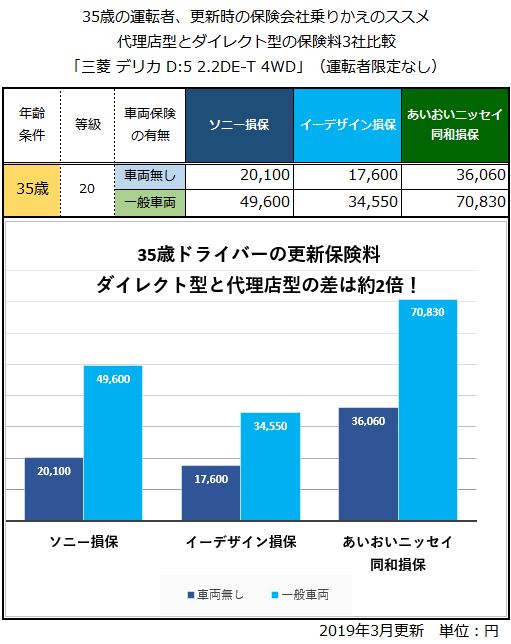

そこで、年齢別の各社の保険料差が気になる方に「満期更新時の保険会社乗りかえのススメ」として、35歳と60歳の被保険者を例に、自動車保険見積もりの3社比較を参考にご案内します。

今回の見積もりは、ダイレクト自動車保険売上No.1の「ソニー損保」、今回の記事で型式別・年齢別保険料を試算した「イーデザイン損保」、ディーラー取り扱いの代理店型自動車保険の大手「あいおいニッセイ同和損保」の試算例を比較してみました。

「35歳の被保険者」満期更新時の乗りかえ3社比較

代理店型と通販型商品の保険料の違いですが、数字だけではあまりピンと来ないかもしれませんので、棒グラフを注目していただけるとわかりやすいでしょう。

ご覧のとおり基本契約のみ(車両無し)の場合、「イーデザイン損保」と「あいおいニッセイ同和損保」の保険料差額は、18,460円も開きました。

一般車両保険付きの契約にいたっては、「イーデザイン損保」と「あいおいニッセイ同和損保」との間に、36,280円もの差が開き、とても無視できない金額差となりました。

今回の例に限らず、ダイレクト型と代理店型の間には、かなりの保険料差が生じます。

現在、代理店型自動車保険に加入している人は、次回更新時に見積もり比較などを試していただき、検討されることをおすすめします。

また、通販型ダイレクト自動車保険の2社の間でも、車両保険の有無によって保険料の差が付くことがわかりました。ダイレクトならどこでも安いと考えている方も多いようですが、今回のように1万5千円以上の差が付くこともあり「見積もりを比較することが重要!」ということがよくわかります。

保険料水準がもっとも安い35歳~50歳代の方は、毎年の更新時には可能な限り多くの保険会社から見積もりを集めて比べて見ることが、1番安い自動車保険を見つける賢明な手段となるでしょう。

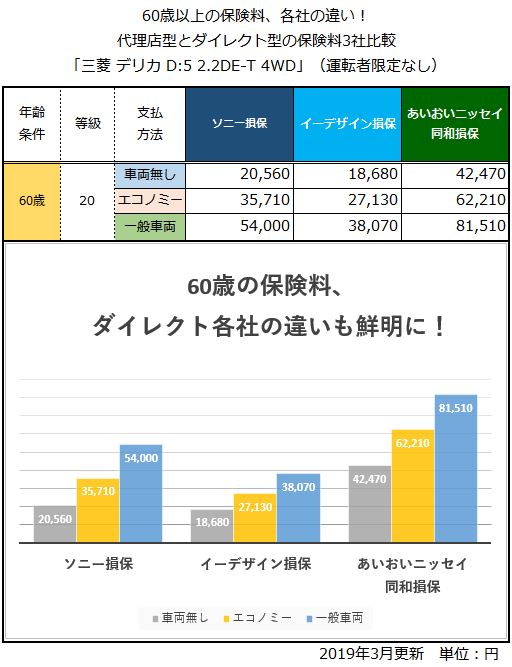

「60歳の被保険者」満期更新時の乗りかえ3社比較

60歳の保険料には、車両保険なし、一般車両保険に加えて、エコノミー車両保険付きの見積もりも加えてみました。

こちらも表の数字だけではあまりピンと来ない保険料差ですが、ご覧のとおりグラフで見るとその差は一目瞭然となり、かなりの違いだとわかります。

もっとも差が付いてしまった一般車両保険付きの契約では、イーデザイン損保とあいおいニッセイ同和損保の保険料の違いが、43,440円と2倍以上の差が明らかとなり衝撃的でした。

自動車保険は元より掛け捨ての保険ですから、これほどの保険料差が生じているならぜひ注目し再検討していただきたい注目のポイントです。

このように3社を比べただけでも各社の保険料にかなりの差が生じるので、はじめての加入時も見積もりを比較検討することがとても重要になります。

自動車保険は60歳からさらに上がる!

自動車保険では、「60歳」を境に保険料が顕著に高くなります。これは、保険会社によっては「高齢者ドライバーの入り口」として、60歳からの保険料が高く設定しているからです。

しかし一般的には、多くの方が60歳を超えると今までよりも収入が少なくなり、自動車保険料の負担率がおおきくなる傾向にあります。

今回は、一般車両保険に加入した場合「イーデザイン損保」と「あいおいニッセイ同和損保」の保険料の差は、43,440円」もの保険料差額が生じました。(保険料の差は2倍以上!)

同じダイレクト自動車保険でもソニー損保の場合はそれほど安くなりませんでしたが、それでも3万円近い開きがあり、同じ補償条件なのに代理店型自動車保険がいかに高額な保険料であるか、うかがい知ることができる結果となりました。

さらにダイレクト自動車保険2社の比較でも「15,930円」の保険料差額が生じており、掛け捨ての保険料だけに無視できない金額差となっています。

今回比較した中で、ダイレクト自動車保険2社の対決は、老舗の「ソニー損保」よりも「イーデザイン損保」の見積もりの方がかなり安くなりました。

もちろんシニア層の保険料が安くなる「セゾン自動車火災/おとなの自動車保険」など、ダイレクト型には他にも保険料が安くなる自動車保険があります。

代理店型の「あいおいニッセイ同和損保」はなぜ高い?

今回の35歳と60歳の年齢別に試算した見積もりにおいて「あいおいニッセイ同和損保」の保険料が「どうしてこんなに高いのか?」と感じる人が多いと思います。

もし、今までこのような実態に気付かず代理店型自動車保険を継続更新してきた人は、驚いている方もおられるのではないでしょうか?

一般的に代理店型自動車保険は「代理店手数料が上乗せされているから高い…」といわれていますが、それがすべてではありません。代理店手数料の実態は、上位代理店であっても収入保険料の2割程度が手数料の相場です。

したがって、保険料が高い理由は「保険会社の運営に費やしているコストが高い」という要因の方が大きいのではないか?とも考えられます。

今回の「あいおいニッセイ同和損保」に限りませんが、これまでの合併を繰り返し大型化するだけにとどまらず、しっかりと運営の合理化を進めて保険料に反映して欲しいと思います。(いまだに社員数と拠点数が多すぎです…)

少なくとも同じ代理店型損保でも小規模な運営ながらも、小規模ゆえに費用が抑えられた結果、楽天損保は保険料を抑えることにも成功しています。

個人ユーザーが保険料を抑えたいならダイレクトをはじめとする「小規模な損保が良い」ということにならないよう、「大手損保も保険料引き下げにつながるコストダウンに努めて欲しい」とせつに願います。

ダイレクト型自動車保険は不安?

ダイレクト型と代理店型では「事故対応に差がある」などという話は、ダイレクト型自動車保険の創成時わずかに散見した事由であり、現在は「ダイレクトも対応が良い!」といった評判の方がよく聞きます。

保険契約者にとっては、ダイレクト自動車保険のように「保険料が安い!」に越したことはありません。実際に契約者が保険会社を選ぶ際に優先する理由の最上位に「価格」を挙げています。

たとえば代理店型自動車保険でも、楽天損保やチャブ保険で販売されている「満額補償の車両地震特約」を選ぶなど、ダイレクトには無い特約補償に価値を見出せるなら、その選択は「アリ」です。

しかしいつ起こるかもわからない事故対応への過度な期待しても「保険料が2倍ならサービスも2倍」とはなりません。したがって「年間で数万円も高い保険料を支払うのは無駄ではないか?」と比較検討するほうが健全です。

長年のお付き合い、手続きの簡便さ、不確定要素の代理店による事故対応などを期待して代理店型自動車保険を選び、高額な保険料を毎年支払いながら損する時代は既に終わっています。

60歳以上に「イーデザイン損保の自動車保険」をおすすめするポイント

「イーデザイン損保の自動車保険」は、車両保険に「車両無過失事故に関する特約」が自動付帯される点と「新価特約」を追加できる点がおすすめのポイントです。

そして、イーデザイン損保の保険料率が50歳~69歳まで変わらないことも大きなポイントです。

つまり50歳の保険料が69歳まで変わらないので、60代になると保険料が上昇する他社と比べて「60代の保険料が安い」という結果につながっています。

新車のデリカ D:5を購入するなら、保険料の安さと共に補償が充実している点が安心というわけです。

また「イーデザイン損保の自動車保険」には「SECOMの現場急行サービス」も無料で付いています。

60歳を迎え高齢者ドライバーに近づくとうっかりミスも増え、今までは大丈夫だった運転でも事故が心配になる人や、周りの家族の心配などもあるので「事故現場急行サービス」が付いた自動車保険は、60歳以上になったら必須のサービスとして、保険選びのポイントに加えると良いでしょう。

60歳以上なら「見積もり比較」を積極的に利用しましょう!

ベテランのシニアドライバーだからこそ、客観的に保険料と補償内容を比べて確認ができる「自動車保険一括見積もり比較」を使って、簡単比較検討を進めましょう。

60歳定年を迎え、勤務先で「団体加入の縛りによる自動車保険」、取引先など「しがらみで断れなかった代理店型自動車保険」など、何らかの関係により高額な自動車保険に加入していた人は、再検討ができるチャンスです。

しかし、各社の見積もりを自分で集めるのは、自動車保険会社が20社前後もある現在、ダイレクト自動車保険のホームページで直接見積もりを試算するだけでも大変な作業です。(同じ補償条件に揃えて比較するのはさらに難しい)

今まで代理店にまかせっきりだった人にとって自動車保険の専門用語は、補償や契約内容も含め難解な呪文のように聞こえ、よくわからないかもしれません。

いくら「安い!」と宣伝されるダイレクト自動車保険でも、よくわからないで契約するのはいただけません。

そこで60代の契約者こそ「自動車保険の一括見積もり比較」というサービスを使ってみることをおすすめします。

ネット型自動車保険初心者のシニアドライバーでも、10分程度の時間で1度だけ入力すれば、ほぼ同じ補償条件で揃えた、代理店型自動車保険と代理店型自動車保険の見積もりを一斉に集めることが可能だからです。

事例の3社以外にも数社を含めて「自動車保険一括見積もり比較」を使って見積もりと資料を集め、保険料と付帯サービスを確認してみましょう。

満期更新時に自動車保険を乗りかえるなら

今回ご案内した35歳、60歳の契約者に限らず、各年齢の保険料は、自動車保険取り扱いの損保各社においてすべて異なります。

したがって、できるだけ多くの保険会社から同じ条件の見積もりを集めて比較することが、自動車保険選びにおいてもっとも確実な方法です。

確かに更新手続きに手間のかからない代理店への依頼は、便利に感じることでしょう。しかし保険料がここまで違うと現在通販型に加入している人も含めて保険料比較を実施し、再検討した方がよさそうです。

現在主な保険会社は20社ほどあり、見積もりを損保各社から集めるだけで大変な作業です。多くの場合、その手間が面倒になり身近な代理店に任せてしまうのではないでしょうか?

ところが今は、ネット上に「自動車保険の一括見積もり比較」という便利なサービスがあり、不慣れな人でも10分程度の時間で1回入力すれば、ほぼ同じ条件で面倒もなく自動車保険各社の見積もりを一度に集めることが可能です。

三菱デリカ D:5の自動車保険更新時には、このサービスを積極的に利用して「安くて良い自動車保険」を見つける手掛かりにすることをおすすめします。

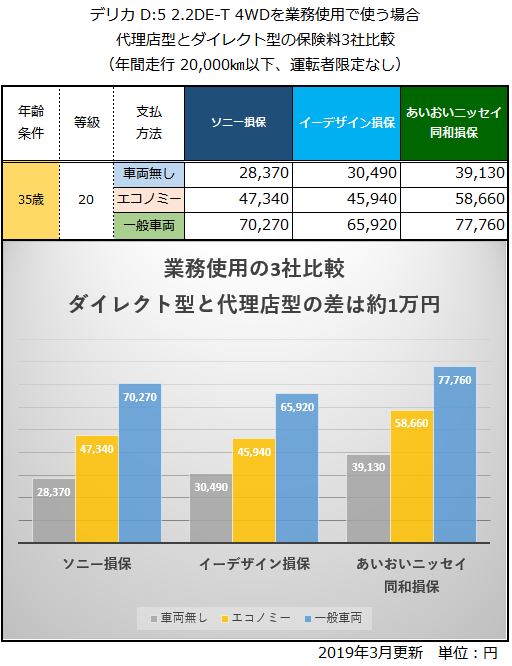

デリカ D:5の業務使用の保険料3社比較

年齢別見積もりの具体例として最後に、デリカ D:5を仕事で使う「個人事業主」の方の保険料の具体例と3社比較を見て参ります。

今回の被保険者設定は、デリカ D:5を業務で使用する個人(個人事業主)に限定しました。なお、法人契約については、一部のダイレクト損保のみでの取り扱いとなるため個別に確認が必要です。

業務使用でデリカ D:5を使う場合、保険料の一部、または全部を事業運営に伴う経費として計上されますが、重要な注意点として、経費を抑える目的で車両保険を外さないよう注意していただきたいと思います。

ご存じの通り、業務で使う車であれば、当然に事業資産として自動車本体は資産計上されており、定められた割合で経費処理されます。

つまり、事業用の資産として組み込まれている車の場合、万一の事故のより多大な修理を伴う損害を被ったり、盗難被害にあったりした場合、損害の補てんとして車両保険の有無が資産の損失を防ぎ、一時的に大きな支出を抑止する効果を持つからです。

もちろん、事業で大幅な利益が出ているのであれば、現金で損害費用を補てんする方法も可能ですが、車両保険によりどのような状況においても車両の損失をカバーできることで、安定した事業運営を支えることができます。

なお保険料の経費割合について、個人事業主の場合、車の使用率を個人用と事業用に分けて、その利用割合に応じて経費処理を行います。したがって自動車保険も同様の割合に応じた経費処理となります。

業務使用でも年齢条件が付けられる?

個人事業主が所有するデリカ D:5は、自家用普通乗用車に該当するので業務使用であっても、運転者の年齢条件を付けたり、運転者限定条件を設定することも可能です。

したがって業務使用でも、割合に安く保険に入ることが可能です。ただし、業務で使う場合は、年間の予定走行距離にご注意下さい。

特に走行距離に関して、保険会社によっては予想される距離を超える場合、速やかに保険会社へ通知する義務を設けている自動車保険契約もあります。

現在、保険期間中の走行距離の通知義務については、外資系ダイレクト2社(アクサダイレクト・チューリッヒ)がシビアな条件となっており、速やかな通知が必要です。

その逆に業務使用で契約していれば、走行距離制限を設定しないのが、ソニー損保とセゾン自動車火災「おとなの自動車保険」です。しかしこの場合、必然的に保険料が高くなることは否めません。

そこで今回は、イーデザイン損保の契約では年間予想の走行距離を20,000キロに設定し、3社の比較をしてみました。(ソニー損保とあいおいニッセイ同和損保は、走行距離制限なし)

なお走行距離の契約時の告知や保険期間中の通知などについて、詳しくは次の記事を参考にご覧下さい。

業務使用で使う場合の保険料3社比較

ダイレクト自動車保険2社と代理店型自動車保険1社の3社比較において、業務使用とした場合は、個人の日常レジャー利用の保険料よりも3社間の保険料差が縮まります。

具体的に見たところ、一般車両保険付きの契約でイーデザイン損保とあいおいニッセイ同和損保の差は約1.2万円となりました。また、ダイレクト同士では約5千円の差まで縮まるので、保険料の差で保険を選ぶより、自動車保険の補償とサービス内容などをよく検討することをおすすめします。

また、保険代理店に事業運営に必要な賠償保険などの契約をしている場合、また事業主の生命保険など個人事業主の方が、ファイナンシャルプランニングのコンサルを受けているなら、自動車保険も含めて「事業者のことをよく知ってアドバイスをしてもらえる」プロ代理店に任せる方が得策かもしれません。

法人契約でも同様ですが、業務使用の自動車の場合は、相見積もりをとって経費についてよく検討する必要性はありますが、ダイレクト型と代理店型のどちらで契約するかは、事業と個人の総合的なリスクマネジメントを勘案して決めるようにしましょう。

もし迷われるようなら、見積もりを集めて補償内容や保険料の相場に理解を深めてから、担当の代理店に相談されると良いでしょう。

被保険者と補償の基本設定

見積もり試算日:2019年3月1日

保険期間:2019年3月25日から1年間

損害保険会社:イーデザイン損保 他

被保険車両:三菱 デリカ D:5

車種:ガソリン車(FF、4WD)ディーゼルターボ車(4WD)、

型式:CV1W、CV2W、CV5W、

用途・車種:自家用普通乗用車

初度登録年月:2019年(平成31年)2月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

20歳の試算では8等級(-40%)

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では16等級(-52%)

35歳、40歳、50歳~69歳、70歳の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳は「26歳以上を補償」

30歳、35歳、40歳、50歳~69歳、70歳は「30歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、35歳、40歳、50歳~69歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:3,000㎞~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制

人身傷害(基本補償):3000万円(契約車両に搭乗中のみ補償)

車両保険価額:表に記載(免責:1回目5万円-2回目以降10万円)

特約:対物超過修理費用補償特約、他車運転危険補償特約、弁護士費用等補償特約

サービス:

示談代行サービス

ロードサービス

提携修理工場サービス

割引:

インターネット、早期契約、証券不発行、新車、ゴールド免許(該当条件のみ)、

※:20等級の契約に2年目以降の継続割引は反映されていません

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

三菱デリカD:2の自動車保険・年齢別保険料の相場

2017年1月、久しぶりに三菱の売れるコンパクトミニバン「デリカD:2」が発売開始になりました。 ...

-

-

三菱 ミラージュの年齢別保険料

三菱 ミラージュの保険料例 車名(通称名):三菱 ミラージュ 型式:DBA-A05A 初度登録:平...

-

-

三菱 パジェロの年齢別保険料

三菱 パジェロの保険料例 車名(通称名):パジェロ ロング エクシード 型式:V98W 初度登録:...

-

-

三菱 ギャランフォルティスの年齢別保険料

三菱 ギャランフォルティスの保険料例 車名(通称名):三菱 ギャランフォルティス ラリーアート 型...

-

-

スズキ アルトターボRSの年齢別保険料

スズキ アルトターボRSに乗る 26歳男性の保険料例 保険会社:SBI損保 車名(通称名):スズキ...